�O�̋L��

�l�C�C���X�^�O���}�[����Ƃ������g�[�N ���Y2,000���~�͖�����Ȃ��I���߂郏�U�E���₷���U

2021.4.28 �X�y�V�����R���e���c

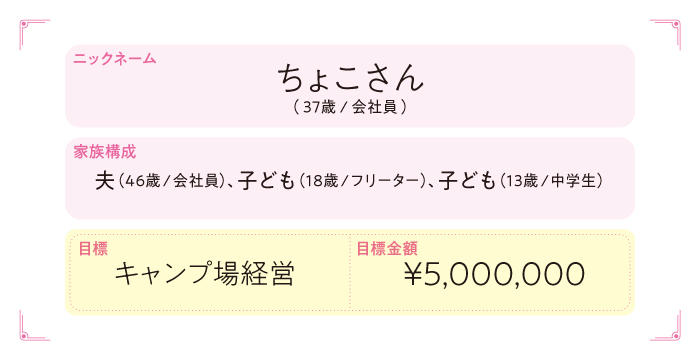

�ЂƂ�ڂ́A18��13�̂��q����̃}�}�A ���傱���� �B�Ƃ��ɍč��Ƃ�������l�Ƃ̓L�����v�����ʂ̎�ŁA�ƌv��ł������Ǘ����Ċ��������ڕW�́u�L�����v��o�c�v�Ƃ̂��Ƃł��B���݂̉ƌv�ɂ��čׂ����q�A�����O���Ȃ���A������ł���A�N�V�����v���������R���A�h�o�C�X���܂��B

���R

���傱�����Instagram�̉ƌv�듊�e�����āA�撣���Ă���ȂƎv���Ă��܂����B�ƌv�ɂ��čׂ����f���Ă����܂��ˁB

���傱

�����̂��������璙�~�����Ɏ���� �����āA�c��͂قږ����g�����Ă���Ǝv���܂��B

���R

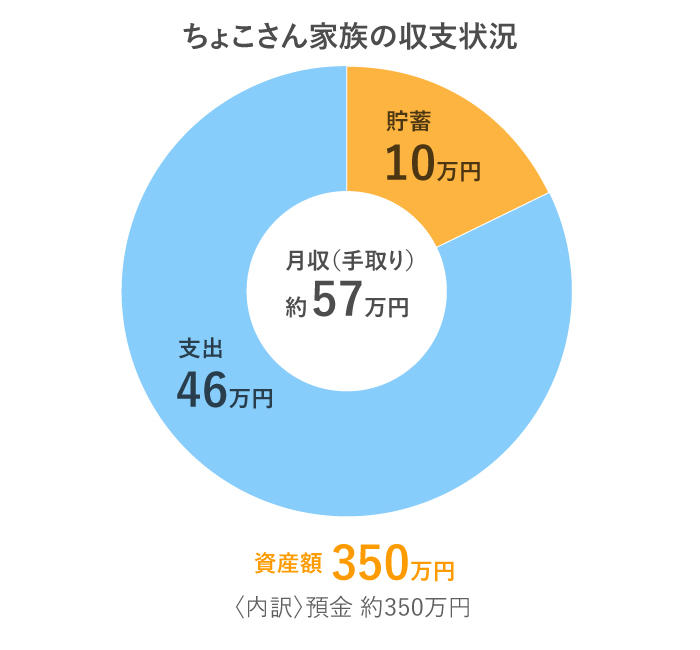

���т̏���57���~�ɑ��Ė�����10���~����蒙�~�ł��Ă�����A ���~���͖�18���ł��B��ʓI�ɂ�20�������z�I���ƌ����Ă��܂����A�����I�ɂ�17���قǂł����v�B�܂�A���͂قڗ��z�I�Ȓ��~���ł��Ă��܂��ˁB

���傱

���͉ƌv��}���\���ɎQ�����邽�߂ɉƌv������Ă݂āA �X�}�z�オ�������Ƃ��������Č��������Ƃ��� �ł��B��������3�䕪��1�N�Ԗ����ɂȂ�A���̌�̓f�[�^�g�p�ʂɂ����܂����A3���3,000�`9,000�~���x�ɂȂ�\��ł��B

���R

�ǂ��I�������܂����ˁI ��l������̗������������Ă���Ƃ����܂ō����Ȃ��Ă��A�Ƒ��ł܂Ƃ߂Ă݂�ƌg�ё�͔N�Ԃő傫�ȕ��S�ɂȂ邱�Ƃ��B���́A���g�ѓd�b�e�Ђ���i���v�������o���Ă��܂����A�i��SIM�Ȃǂ�����̂ŁA��r�E�������Ď��������ɍ������̂�I�Ԃ̂��ǂ��ł��傤�B

���傱

���ƁA�������v�w�́A�Ƃ��ɍč��Ȃ̂ŗ{���̎��x������̂ł����A�v���̗{���E�d��������Ɛ��N��ɂ͕��S���y���Ȃ�\��ł��B

���R

���̕��S������A�����ƒ��~�ł���悤�ɂȂ�܂��̂ŁA�ƌv�Ǘ��͍��̃y�[�X�ő����Ă����܂��傤�B�����Č����A ��⑽���Ǝv�����̂��H��ł� �ˁB

���傱

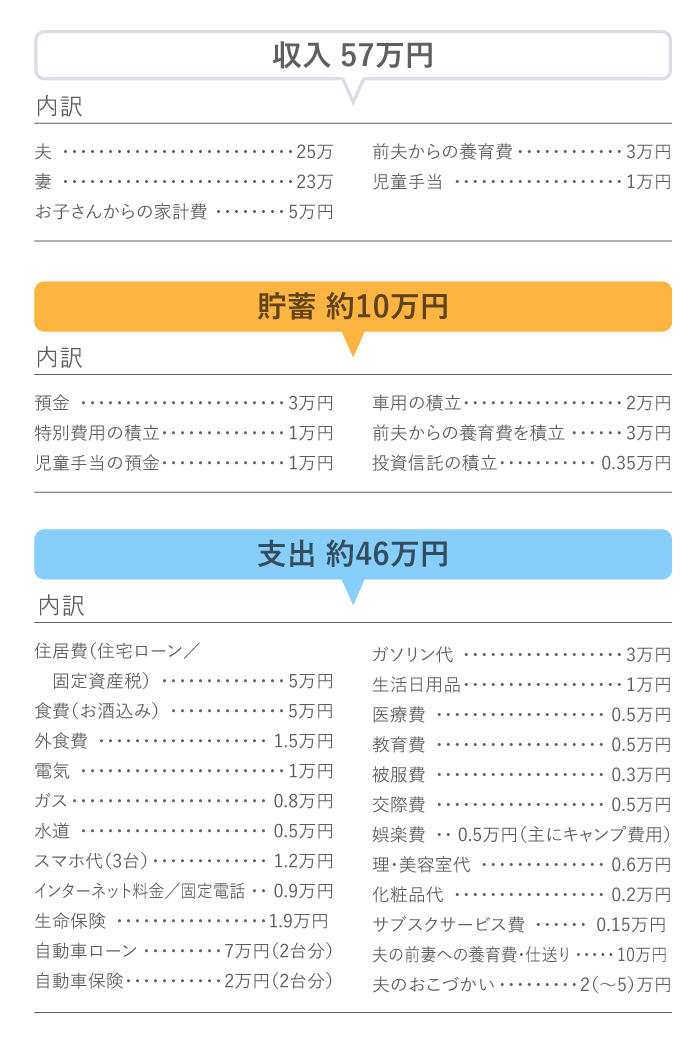

�H��ł́A���R���r�j��X�[�p�[�ł����₨�܂݁A���َq���Ă��܂������ł��B�N���W�b�g�J�[�h�̖��ׂ�����ƁA�R���r�j�����Ō�2���~�g���Ă������Ƃ��I

���R

�Q���h�����߂ɂ́A �H��̗\�Z����5���~�Ȃ炻���5�T�Ԃɕ����A�T1���~�̗\�Z�ł�肭�肵�Ă݂�Ɨǂ��ł���B�g���������痂�T�̗\�Z�����炵�A�]�����痂�T�ɌJ��z�����Ă����~�ɉĂ�OK�ł��B

���傱

�Ȃ�قǁB���Ƃ͐ߖ�ɖ��ڒ��ȕv�ɁA���͓I�ɂȂ��Ă��炢�����Ƃ����Y�݂�����܂��B���̓N���W�b�g�J�[�h�Ŏ��R�Ɏ����̂��̂��Ă��܂��̂ŁA��������5���~�̐��������邱�Ƃ��B

���R

���������ꍇ�́A �����̂����Â����̋��z��ݒ肵�Ă����������A����l���g���R���g���[�����₷���Ȃ� �Ƃ����X��������܂���B����3���~�ƌ��߂��炻��ȏ�͉ƌv����o���Ȃ����Ƃ�`���Ă����̂ł��B�����āu�X�}�z��͉ƌv���略�����ǁA�����`���m����͂����Â�������o���Ăˁv�ȂǁA �ǂ������x�o�������Â����Ɋ܂߂邩�A���[�������߂Ă����Ƃ���l����肭�肵�₷���ł��傤�B

���傱

������g���r���͂����肳���Ă����̂ł��ˁB

���R

�����ł��B���Ƃ͉ƌv�̘b������ۂɁA ���ӂ߂�悤�Ȍ����ɂȂ肪���Ȃ̂ŁA���k���Ƃ�����X�^���X�ł��邱�Ƃ��厖 �ł��B�ڕW�z�����L���A�u���A�����y�[�X�Œ��߂��Ă����v�Ɠ`������ŁA����ǂ������������������b���Ă݂Ă͂������ł��傤�B

���傱

�����ł��ˁA����Ă݂܂��B

���傱

�v�w�ŃL�����v��o�c������̂����Ȃ̂ŁA����Ɍ�����10�N�ȓ���500���~�߂�̂��ڕW�ł��B���Y�^�p�����������ǂ��̂��A�a���ȂǂŒ��߂������ǂ����Y��ł��܂��B

���R

�ƌv��Ɍ��݂̎��Y�z�͖�350���~�Ə����Ă���Ă��܂����ˁB

���͐�����̖�7.5�������`1�N���́A�a���Ȃǂ̌����Ƃ��Ď����Ă���A���Ƃ͎��Y�^�p�ɂ܂킵�Ă��ǂ��ƃA�h�o�C�X���Ă��܂��B

���傱����̏ꍇ�́A46���~�~7.5��������345���~�͂��łɗp�ӂł��Ă���̂ŁA����͓������͂��߂Ă��ǂ��Ǝv���܂���B

���傱

�����͂������Ǝv���Ȃ���A�Ȃ��Ȃ��ł��Ă��Ȃ��ł��B���͌�3,500�~�����������M���Őςݗ��ĂĂ��܂��B

���R

�����M���̐ςݗ��Ă͎��Y�`���Ɍ����Ă��܂��B�Ő��D���̂���݂���NISA��iDeCo�Ƃ��������x���A�I�����ɓ���Ă݂Ă͂������ł��傤�B

�݂���NISA�́A����40���~�܂œ����M���Őςݗ��Ăł��A�^�p�œ������v��20�N�Ԕ�ېłɂȂ�Ƃ������x�ł��B�������A20�N�҂����Ƃ��A���ł����p�ł���̂ŁA�ꕔ��10�N��̃L�����v��o�c�̎����ɏ[�Ă�Ƃ����l�������ł��܂��B

�݂���NISA�͂����̋�s�Ŏn�߂�Ǝ葱�����ȒP�ł��B

�y�֘A�T�C�g�z �݂���NISA�F�O��Z�F��s

���傱

�Ȃ�قǁB

���R

���Y�^�p�̃x�[�X�́A�C���f�b�N�X�t�@���h���R�c�R�c�Ɛςݗ��Ă�̂��ǂ��Ǝv���܂��ˁB�C���f�b�N�X�t�@���h���́A���o���ς�NY�_�E�Ȃǂ̎w�W�ɒl�������A������悤�ȓ����M���ł��B���L�����U���ē������ł��A�^�p�̃R�X�g����r�I�Ⴍ�A����ɒl������������₷���Ƃ�������������̂ŏ��S�҂Ɍ����Ă��܂��B

�ƌv�ɂ͊S�̒Ⴂ����l���A�u�����ɂ��`�������W���悤�I�v�Ɠ`����ƁA���͓I�ɂȂ��Ă���邩������܂����B

���傱

���ꂪ�c�c�������͂��߂�������A��s�Ō���������Ă��Ăق����ƌ����Ă��A�ʓ|���������Ă��܂��āB

���R

���̓��K�o���N���܂߂āA Web�T�C�g���瓊���p�̌����J�݂��ł��� �悤�ɂȂ��Ă��āA�킴�킴�����ɍs���Ȃ��Ă��͂��߂���悤�ɂȂ��Ă��܂��B

�y�֘A�T�C�g�z �C���^�[�l�b�g�ł��ł���I�����M���̌����J�݁F�O��Z�F��s

���傱

�����Ȃ̂ł��ˁA�������Ă݂܂��I �Ƃ���ŁA���͊����������Ƃ����b���̂ŁA�������͂��߂�Ȃ�A���������҂��������ǂ��̂ł��傤���H

���R

������͂��߂�̂ŁA�ǂ��Ǝv���܂��B

�݂���NISA�ȂǁA�����œ����M����ςݗ��ĂĂ����悤�ȏꍇ�́A�o�ς̒����I�Ȑ����ɓ���������Ƃ����l�����Ȃ̂ŁA�͂��߂�^�C�~���O������K�v�͂Ȃ��Ǝv���Ă��܂��B

�����Ă͂��߂���A�����ő����邱�Ƃ��厖�ł��ˁB

�����ʼn^�p����ƁA�l���オ��Ƃ���������Ƃ�������܂��B

�v���X�ƃ}�C�i�X�őł������������ƂŁA�l�����̃��X�N���g�[�^���ʼn����邱�Ƃ��ł��A����I�Ɏ��Y�𑝂₷���Ƃ����҂ł��܂��B���X�̒l�����Ɉ���J���Ȃ��Ă�����

�킯�ł��B�܂��A�^�p�v���ē�������Ε����̌��ʂ������A����ɉ^�p�z�𑝂₷���Ƃ����҂ł��܂���B

���i��I�ԍۂ́A���{�̊������łȂ��A�O���̊��̓����M����g�ݍ��킹�āA�������鎑�Y�̃o�����X�����悤�ɂ��Ă݂Ă��������B���Ԃ����łȂ������U���邱�ƂŁA����Ƀ��X�N�U�ł��܂��B

���傱

�킩��܂����B���肪�Ƃ��������܂��I

�����傱����̖���������|�C���g�I��

������V�㎑���Ƃ̃o�����X���l���Ȃ���A�������������ݏo�����B

���z�̕R����߂āA��������Ɖƌv�Ǘ�����Ă��邿�傱����B�L�����v��o�c�Ƃ��������������邽�߂ɁA���Y�^�p�����ׂ����A�a���ŃR�c�R�c�ςݗ��ĂĂ����ׂ�����Y��ł��܂����B���b�������悤�ɁA���łɂ�����x�̎��Y�����܂��Ă���̂ŁA����͂���Ɏ��Y�^�p���s���Ȃ���A���Ж����������Ăق����Ǝv���܂��B

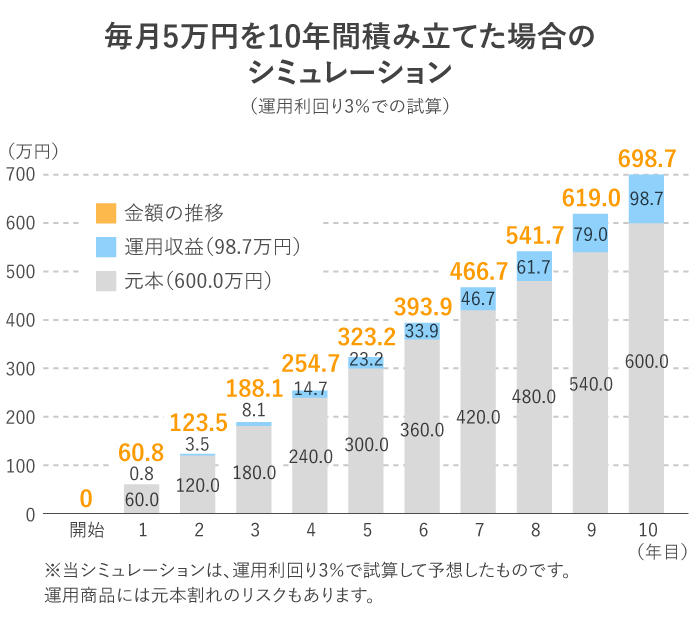

���Ƃ��A���݂̗a���z3���~�ƁA�X�}�z���H��̌������A����l�̂����Â������ւ̋��͂Ȃǂ�2���~��P�o�����Ƃ��āA�����v5���~��z�藘���3����10�N�ԉ^�p�����ꍇ�ł́A�ȉ��̂悤�ȃV�~�����[�V�����ɂȂ�܂��B

�ςݗ��Ă����z�i���{�j���v600���~�ɁA�^�p�œ������v�i�^�p�v�j����98���~�����A���v��698���~�ɂȂ�Ƃ������Z�ł��B�݂���NISA�ŁA���v�w���ꂼ�ꌎ3���~��2���~��ςݗ��ĂĂ����A�^�p�v�ւ̐ŋ���������܂���B

�������A����10�N�Ԃ́A���̂��q����̋��������鎞���Ƃ��d�Ȃ�܂��B���N��ɂ͌��ݎx�����Ă���{���̕��S�����蒙�~�y�[�X���グ����\��Ƃ̂��Ƃł����A���̂������炨�q����̋����ɂ����邨����z�肵�ď������Ă����ƈ��S�ł��B

�܂��A�]�T���o�Ă�����iDeCo�̐Ő��D���̘g�����p���Ȃ���A�����̂Ȃ��͈͂ŘV�㎑���̏������͂��߂Ăق����Ǝv���܂��B

���R ���� �i�悱��� �݂����j

�ƌv�Đ��R���T���^���g

������Ѓ}�C�G�t�s�[��\

�����̎g�������̂��̂����P����Ǝ��̉ƌv�Đ��v���O�����ŁA�ƌv�̖��̔��{�I�����A�m���ȍĐ����߂����A�ʂ̑��k�E�w���ɍ����]�����Ă���B����܂ł̑��k������23,000����˔j�B�e�탁�f�B�A�ւ̎��M�E�u���������B������60��������w�͂��߂Ă̐l�̂��߂�3000�~���������x��w�N��200���~����̒��������錾�x���\��Ƃ��A�����110���A�v330�����ƂȂ�B �l�̂����̔Y�݂������������Ɩz������t�@�C�i���V�����v�����i�[�B

�X�y�V�����R���e���c

eBASEBALL �v�����[�O�̑I�肪���B�����Ǘ��ƃp���v���̈ӊO�ȋ��ʓ_�Ƃ́H

�X�y�V�����R���e���c

�l�C���[�}�}�C���X�^�O���}�[�ƈꏏ�Ɋ������悤�I ����������u�}�l�[�r�o�ƌv��}���\���v

�X�y�V�����R���e���c

�l�C�C���X�^�O���}�[����Ƃ������g�[�N ���Y2,000���~�͖�����Ȃ��I���߂郏�U�E���₷���U

![�v���]�ɂȂ莩�����d�������߂邱�ƂɂȂ��Ă��A�����̕s���Ȃ���炵�����I ���єN��1,300���~��2���̃}�}�A��݂���̉ƌv���P](/kojin/money-viva/special/kakeibo02/imgs/kakeibo0002kv.jpg)

�X�y�V�����R���e���c

�v���]�ɂȂ莩�����d�������߂邱�ƂɂȂ��Ă��A�����̕s���Ȃ���炵�����I ���єN��1,300���~��2���̃}�}�A��݂���̉ƌv���P

�X�y�V�����R���e���c

��N�܂łɂ���400���~���߂������ǁA�����̎��x���Ԏ������c�c�B �Љ�l�̎q�ǂ��Ƃӂ���ŕ�炷�A�����[����̉ƌv���P

�X�y�V�����R���e���c

����炨���̑��k���ł���I �u�I�����C���ʒk�v�Ƃ́H