前の記事

キャンプ場経営の夢に向け、10年以内に500万円を準備したい! 再婚夫婦でお互い養育費の収支がある2児のママ、ちょこさんの家計改善

2021.5.12 スペシャルコンテンツ

■一人目の相談者、ちょこさんの記事は こちら 。

二人目の相談者は、8歳と6歳のお子さんのママ、 ゆみさん 。現在は、共働きで世帯年収の高いご夫婦ですが、今後夫の転勤をきっかけにゆみさんが仕事を辞める可能性もあり、将来が不安とのことです。現在の家計について細かくヒアリングしながら、今からできるアクションプランを横山さんがアドバイスします。

横山

Instagramの家計簿投稿、おつかれさまでした。ゆみさんは、食費が多いことを気にされていましたね。もう少し家計について細かく教えてください。

横山

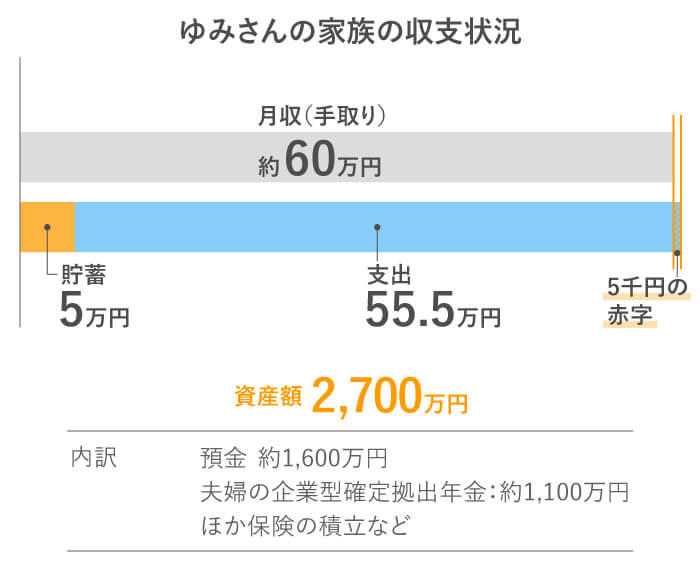

確かに、家計全体のなかでも、食費がやや多いように見えますね。夫婦合わせて手取り約60万円ですが、毎月少しは残っていますか?

ゆみ

いえ、残っていないですね。保険や企業型確定拠出年金の支出も含め、家計としては1〜3万円程度の赤字になる月もあります。 やはり、食費がどうしてもかかってしまっているので、もっと減らしたいです。

横山

収支が赤字ということもあるので、改善できる部分であればしたいですよね。まずは

家計のなかで「お金をどこにどれくらいかけたいか」の基準を持っておくことが大切です。

特に食費は娯楽や健康管理という側面もあるので、コントロールが難しい費目になり、

「食費を制する者は、家計を制する」と言われることもあります。

今回、家計簿マラソンでは、生活費を1週間ごとに分けてつけましたが、一度食費だけにフォーカスを当てて管理してみるのもおすすめです。食費の予算は決めていますか?

ゆみ

月10万円を目指したいです。

横山

10万円でやりくりするなら、5週間で割ると週2万円です。それを超えないように意識することがポイントです。 うちの場合は、週予算分を現金で、毎週月曜日に食費用の財布に入れておきます。余ったら次の週に繰り越しても良いし貯蓄に回すのもあり。超えてしまった場合は翌週の予算をその分カットするというルール です。

ゆみ

わかりやすいですね。今回、私も家計簿マラソンで1週間ごとに家計簿をつけ、 週単位でみるとお酒代もけっこう使っている ことに驚きました。

横山

お酒代を分けて書くのは良いですね。 そうやって家計簿を細かく分けて振り返り、絞れる部分を少しずつ抑えていけば、週の2万円の予算を次は1万8,000円に絞っていく、というように管理できる かもしれません。

ゆみ

はい。がんばってみます。

横山

あと、少し高いと思ったのが、スマホ代と保険料ですね。

ゆみ

スマホ代は、大手通信会社から新プランが出ると聞いて、切り替えようと思っていたところです。

横山

良いですね。スマホ料金は保険料と同様に、毎月支払う額がほぼ決まっている固定費なので、 一度見直すと節約の効果が高い費目 です。

ゆみ

保険料で言うと、夫が独身時代から入っていた保険があるのですが、よく分からなくて見て見ぬ振りをしていました……。

横山

この機に見直してみるのも良いと思います。保険は ご主人やゆみさんにもしものことがあって、収入が得られなくなった場合に備えるという考え方を基本にしましょう。死亡保険(収入保障保険)や医療保険のなかでも特定疾病の保障 ※ を優先させて、 それ以外につけている保障があれば、本当に必要かどうかを検討してみてください。

ゆみ

わかりました!

ゆみ

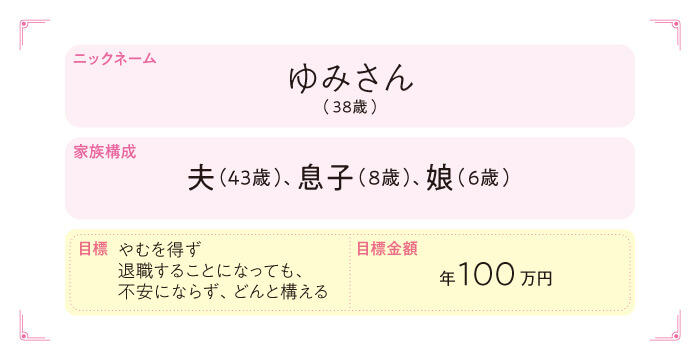

今は夫婦ともに正社員で働いていますが、もし夫が転勤になったら、子どもが小さいうちは家族でついて行こうと思っています。ただ、そうなると私は仕事を辞める必要があるので不安ですね。

横山

ゆみさんもお分かりだと思いますが、今は支出額が大きいですよね。高所得のご家庭によく見られる、収入が上がるにつれて支出も多くなってしまう様子を 「メタボ家計」 と呼んでいます。月60万円の支出に慣れてしまうと、いざご主人が転勤になったとき、月40万円の支出に抑えるのはかなり難しいはず。老後に年金生活になったからといって、いきなり生活レベルを落として支出を抑えることが難しいのと同じです。

ゆみ

そうですよね。Webサイトでマネープランのシミュレーションをすると、今のままだと老後が赤字になると必ず診断されるのです。

【関連サイト】

マネープランシミュレーションをやってみる!

三井住友銀行「マネープランニング」

横山

シミュレーションに出てくるような赤字にならないためには、 やはり自分のなかで基準を決めることが大切です。支出の上限を決めて、抑えられる部分は抑える ということですね。そしてもう1つ、貯め方も大事なポイントです。今現在、資産はどれくらいありますか?

ゆみ

今の資産額は預金が約1,600万円、夫婦の企業型確定拠出年金の評価額が1,100万円、あとは保険で積み立てている分になります。

横山

老後資金の準備として、ご夫婦ともに企業型確定拠出年金で積み立てているのですね。掛け金額は上限ですか?

ゆみ

夫は上限額で、私は上限額まであと月2,500円は増やせると思います。

横山

自分で自分の老後資金をつくるための企業型確定拠出年金やiDeCo(個人型確定拠出年金)は、積み立てた金額分が所得控除されるので、所得税や住民税の節税効果があります。 できれば上限まで増やして、老後資金の準備をしておきましょう。また、 ゆみさんが会社を辞めても、企業型確定拠出年金はiDeCoで引き継ぐことができます よ。2022年10月からは企業型確定拠出年金とiDeCoの同時加入要件が緩和されるので、iDeCoでさらに上乗せするのも良いでしょう。

ゆみ

そうなのですね!

横山

貯め方という観点で言うと少し気になったのが、預金が多いことです。コロナ下なので多めに預金を持っておくことは大事ですが、必要以上に持ちすぎなくても良いはずです。目安は 月の家計支出額の7.5〜12ヵ月分なので、ゆみさんの場合、最大700万円までは預金で持っておいて、残りの900万円は運用に回すという考え方もできます。 ただし、一度に投資をするのではなく、時間を味方につけてコツコツと資産を育てていくようなイメージです。

ゆみ

つみたてNISAやジュニアNISAなどが気になっているのですが、まだ手をつけられていない状態です。

横山

まさに、そういう方法が良いですね。どちらも運用で得た利益に、20.315%の税金がかからない優遇制度です。

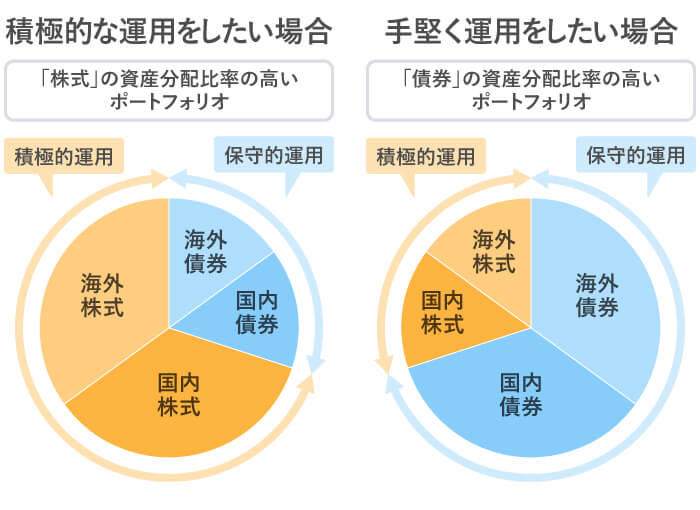

ゆみさんのように、預金をしっかりと確保できている場合は、資産運用に回せる金額も大きいため、どのように運用すれば良いか金融機関や専門家に相談して、ポートフォリオを組んでみるのも良いでしょう。

ゆみ

ポートフォリオ? はじめて聞きました。

横山

ポートフォリオとは金融商品の組み合わせのことで、

どのような投資信託を購入するかを決めることを「ポートフォリオを組む」と言います。

資産運用をする際は、国内の株式、海外の株式、国内の債券、海外の債券など、

値動きの異なる複数の投資先に資産を分散することで、値動きのリスクを軽減する効果が期待できます。

より積極的な運用をしたいか、手堅く運用したいかなど、投資の方針に合わせて資産の配分を決めていきます。

ゆみ

なるほど。

横山

ジュニアNISAは2024年で終了するので、年間80万円×残り3年=240万円の非課枠を使って資産運用できます。つみたてNISAは、年間40万円までは20年間、利益に対して非課税で資産運用 でき、20年かけてリスクを分散しながら育てていけます。もちろん、両方を利用することもできますよ。

【関連サイト】

つみたてNISAはいつもの銀行で始めると手続きが簡単です。

三井住友銀行のつみたてNISAはこちら

ゆみ

なんとなくイメージが沸いてきました。まずは家計の黒字化を目指しながら、将来に向けて資産運用も検討したいと思います。ありがとうございました!

<ゆみさんの夢を叶えるポイント!>

目先の家計黒字化と長期目線での資産形成計画、2つの軸で不安解消へ!

夫の転勤で一馬力になっても、不安なく暮らすのが目標というゆみさん。まずは毎月の収支を黒字化できるよう、食費管理と固定費の見直しに取り組んでほしいと思います。ボーナス以外でも確実に貯蓄できるようになれば、不安解消の一助となるはず。

そのうえで、今後必要になる大きな支出に対して準備をする方針を決め、目処を立てておくことも不安を減らすことにつながるでしょう。

すでに住宅を購入されたゆみさん夫婦が、今後意識しておくべき大きな費用は、教育資金と老後資金です。約10年後からはじまるお子さんの大学の費用、その後のご主人の定年を見すえて、資産運用も選択肢に入れてマネープランを立てておきましょう。

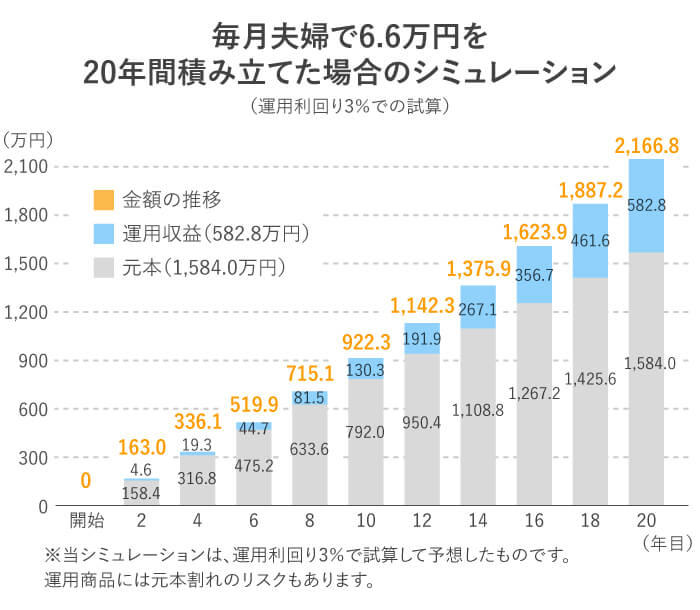

たとえば、夫婦2人でつみたてNISAをはじめ、毎月3万3,000円ずつを20年間運用した場合は、以下のようなシミュレーションになります。

積み立てた金額(元本)合計1,584万円に、運用で得た利益(運用益)が約583万円加わり、合計約2,167万円になるという試算です。

教育資金は保険でも備えているとのことなので、不足分を準備していくことになるでしょう。どのような進路を取るかによっても変わってきますが、私立大学に入学する場合は、4年間で717万円(入学費用・在学費用)かかるというデータもあります ※ 。それまでに習いごとや塾代などにどこまでかけるか、自分の基準を持つことが大事です。教育費に使わなければ、その分を老後資金に回すことができます。

老後資金は、企業型確定拠出年金の受取額や退職金額を想定したうえで、定年までどれくらい準備しておくか、そのために年間でどれくらい貯蓄をしていけば良いか、夫婦で話し合っておくと良いでしょう。

企業型確定拠出年金は、2022年5月から加入期間が現在の60歳から65歳に延長される予定です。そして2022年10月からは企業型確定拠出年金とiDeCoの併用がしやすくなります。企業型確定拠出年金に加えて、iDeCoでも積み立てることができれば、その分所得控除額も増えて所得税や住民税の減税が期待できます。ぜひ検討してみてください。

横山 光昭 (よこやま みつあき)

家計再生コンサルタント

株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。各種メディアへの執筆・講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は110冊、累計330万部となる。 個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。

スペシャルコンテンツ

人気ワーママインスタグラマーと一緒に完走しよう! 夢を叶える「マネービバ家計簿マラソン」

スペシャルコンテンツ

人気インスタグラマーさんとせきららトーク 資産2,000万円は夢じゃない!貯めるワザ・増やすワザ

スペシャルコンテンツ

キャンプ場経営の夢に向け、10年以内に500万円を準備したい! 再婚夫婦でお互い養育費の収支がある2児のママ、ちょこさんの家計改善

スペシャルコンテンツ

定年までにあと400万円貯めたいけど、毎月の収支が赤字続き……。 社会人の子どもとふたりで暮らす、たっつーさんの家計改善

スペシャルコンテンツ

自宅からお金の相談ができる! 「オンライン面談」とは?

スペシャルコンテンツ

【マンガでわかる!】子どもの将来に備えたい! 教育資金を貯めるなら「つみたてNISA」