前の記事

夫が転勤になり自分が仕事を辞めることになっても、お金の不安なく暮らしたい! 世帯年収1,300万円の2児のママ、ゆみさんの家計改善

2021.6.2 スペシャルコンテンツ

■一人目の相談者、ちょこさんの記事は こちら

■二人目の相談者、ゆみさんの記事は こちら

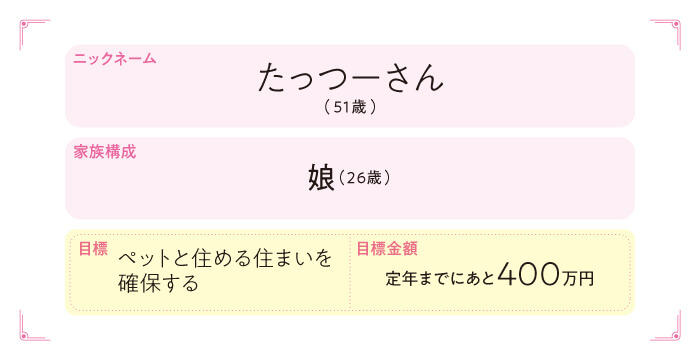

三人目は、離婚を経て会社員の娘さんとふたりで暮らす、 たっつーさん 。老後資金に不安を感じていて、定年までにあと400万円貯めることが目標とのことです。現在の家計について細かくヒアリングしながら、今からできるアクションプランを横山さんがアドバイスします。

横山

たっつーさん、家計簿マラソンへのご参加、ありがとうございました。定年までに貯蓄を増やしたいという気持ちが伝わってきました。家計についてもう少し細かく教えてくださいね。

たっつー

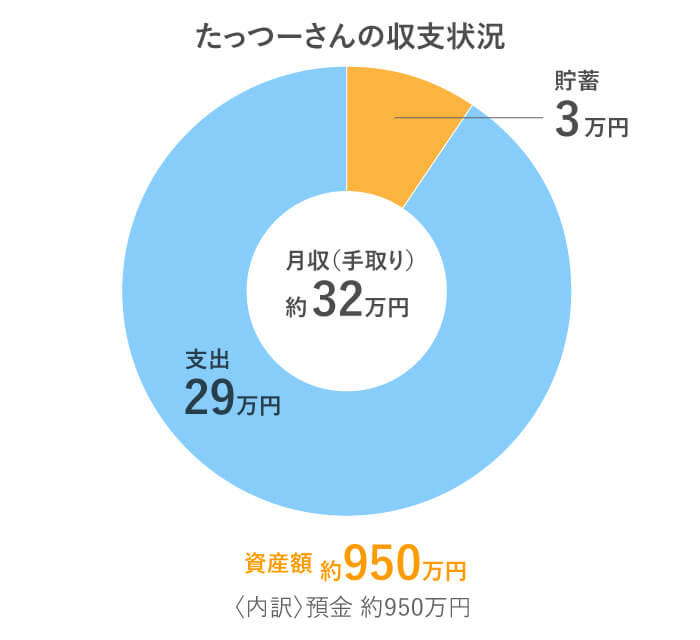

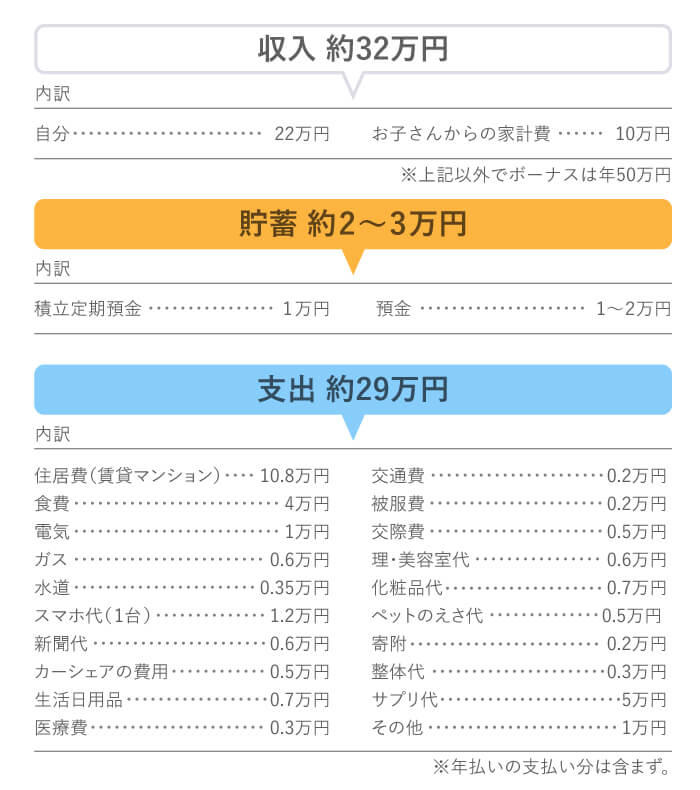

家計簿マラソンに参加した月は、がんばって黒字になりましたが、実は赤字になる月が多いです。年払いの保険料や年に一度交換する浄水フィルターなど、まとまった額の支出をどうすれば良いのかわからなくて。

横山

そういった特別な支出を月の収支のなかで管理すると、赤字になりがちです。 特別支出は年間で別に予算を組んでおくと上手く管理できますよ。特別支出用に毎月一定額を積み立てておくのも良いでしょう。

【たっつーさんの年払いの主な支出】約90万円

横山

ボーナスが年50万円ですね。個人年金保険を貯蓄と捉えることもできますが、年単位で数字上の収支を見ると赤字です。 老後資金の準備をするためには支出を抑え、年間の収支も黒字にしたい ところです。

たっつー

65歳で定年ですが、それ以降も働くのは体力的にキツいと感じているので老後のお金が心配です。転職もしているので、退職金も期待できません。

横山

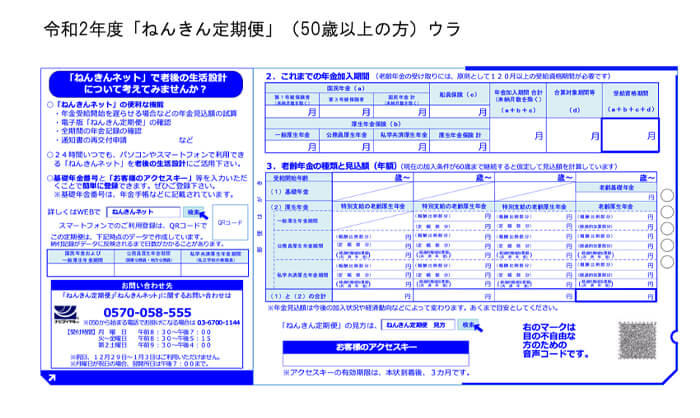

準備しておく老後資金の目安がわかれば、毎月の支出をどの程度減らせば良いかも見えてきます。 「ねんきん定期便」で65歳から受け取れる年金額を把握していますか?

たっつー

それが……どこを見たら良いか分からなくて、ちゃんと把握できていないのです。

横山

50歳になると年金見込額が表示されるようになります。拝見すると、基礎年金が約75万円、厚生年金が約88万円で、 年間合計約163万円の年金見込額になっていますね。ひと月あたり約13万6,000円です。

たっつー

そんなものなのですね。

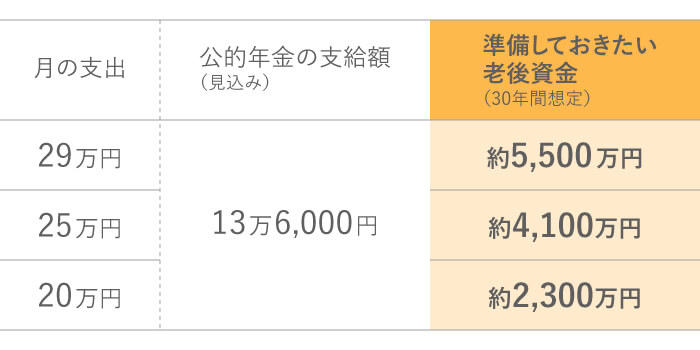

横山

仮に今のように 月の支出が29万円の生活を続けると、毎月15万4,000円不足します。65歳から95歳までの30年で考えると、約5,500万円の資金を用意する必要がありますね。

たっつー

そんなに! 厳しいですね。

横山

もしも65歳から70歳まで働いて、毎月10万円でも良いので収入があれば600万円分のプラスになりますが、それでも4,900万円は必要です。

一方、今後は娘さんが家を出てひとり暮らしになることも想定し、

がんばって支出を月20万円まで抑えられれば、月の不足分は6万4,000円。30年間で約2,300万円の資金が必要

という計算になります。

たっつー

なるほど。少し現実的になりました。

横山

すでにがんばって家計管理をされていると思いますが、今のうちから削れるところがないか、見直してほしいと思います。率直な感想ですが、たっつーさんの場合、サプリ代とスマホ料金が高いと感じました。事情はいろいろあると思いますが、どこかをカットしないと支出は減らせません。

たっつー

スマホ料金は高いですか? 機種代も含まれています。

横山

安くしようと思えば、もっと安くできるはずですよ。実は、私のスマホ料金は月2,200円です。家電量販店など客観的にアドバイスしてくれるところで相談してみるのもおすすめですよ。

極端な話ですが、サプリ代、スマホ料金で6万円節約できたら、今の貯蓄額2万円と合わせて月8万円。年間では約100万円になります。65歳までの14年間で1,400万円ですよ。

たっつー

はぁ〜そうですね!

▼将来貰える年金額を計算してみよう!

三井住友銀行の年金試算シミュレーションはこちら

横山

たっつーさんは、資産運用の経験はありますか?

たっつー

いえ。リスクが怖くて、手をつけたことがないのです。

横山

そうおっしゃる方は多いのですが、すでに預金で約950万円を持っているので、今後の貯蓄は資産運用をするという選択肢もあります。大きい額でなくても良いので、たとえば月に1万円ずつ投資信託を積み立てるのでも良いと思いますよ。

たっつー

なるほど。

横山

私もたっつーさんと同年代だから分かるのですが、金利が7〜8%ついていた時代は預金や保険を利用すると安心だと言われていました。でも、

今は預金の金利も低く、将来の資産形成のためには資産運用を取り入れようという考え方が広まってきています。

現金は安心だと言いますが、物価が上昇するインフレーション(インフレ)の状況になれば、価値が目減りするというリスクもあります。

100円のモノが200円になったら、2倍のお金が必要になりますよね。

同じモノの値段が上がっているということは、同じお金で買えるモノが少なくなるということ。

つまり、お金の価値がじわじわ下がっているということです。

実際に普段買い物をしていても、私たちが子どもの頃は100円で買えていたジュースが130円になっていたり、お菓子の値段が同じでも量が少なくなっていたりしませんか?

たっつー

たしかにそうですね!

横山

一方、インフレに強いと言われているのが、株式や投資信託です。物価が上昇すれば、企業の利益も上昇する傾向があるので、結果的に株価が上昇することが期待できるからです。

働いて得た大事な現金を投資に回し、企業がそれをもとに事業を行って利益を出せば、自分にも利益の一部が戻ってくるというイメージを持つことが大事です。

たっつー

預金で持っていても、今は増えないですもんね。企業に投資して、その利益の一部をもらうという視点は、新鮮に感じました。

横山

たっつーさんは定年まで14年あるので、つみたてNISAの資産運用を考えても良いと思います。 投資信託を積み立てするのですが、年間40万円までに対して、運用で得た利益にかかる20.315%の税金が20年間非課税になるという制度です。仮に毎月3万円を運用利回り3%で14年間運用した場合をシミュレーションしてみると、元本504万円に、運用の利益が約121万円プラスされ、合計約625万円になるという結果になりました。 もちろん元本割れの可能性はゼロではありませんが、長期にわたって積み立てていくことで時間によるリスクの分散効果が期待できます。まずは月に1万円からはじめて、途中で金額を増やしても良いですよ。

たっつー

検討してみます。まずは毎月の家計を見直すところからはじめます。自分の支出のなかで何が高いのか分っていなかったので、それに気づけてよかったです。ありがとうございました!

▼つみたてNISAはいつもの銀行で始めると手続きが簡単です。

三井住友銀行のつみたてNISAはこちら

<たっつーさんの夢を叶えるポイント!>

毎月の収支の黒字化が、老後資金に直結しているイメージをもとう!

51歳になり、老後のお金が不安とおっしゃっていた、たっつーさん。「ねんきん定期便」の金額をもとにシミュレーションすることで、より具体的な対策が立てられたのではないでしょうか。

「ねんきん定期便」は、毎年誕生月に届きますが、50歳以降では60歳まで年金制度に加入したと想定した年金見込額が表示されています。

たっつーさんの場合は、基礎年金と厚生年金を合わせて、月あたり13万6,000円の支給額が見込まれていました。

65歳の定年までに準備しておきたい老後資金の目安は、65歳から95歳までの30年間を想定して以下のような計算式で算出できます。

(月の支出ー年金の支給額)×12ヵ月×30年

定年後も今のように月の支出約29万円の暮らしをするなら、老後資金も多く準備しておく必要があります。逆に毎月の支出が抑えられれば、準備しておきたい老後資金の見積もりも減らせるでしょう。さらに、今のうちから支出を減らせれば、毎月貯蓄をすることでしっかりと老後資金を準備していくことができます。

たっつーさんは、個人年金保険にも加入しているので、その支給額分は老後資金から差し引いて考えておくこともできるでしょう。

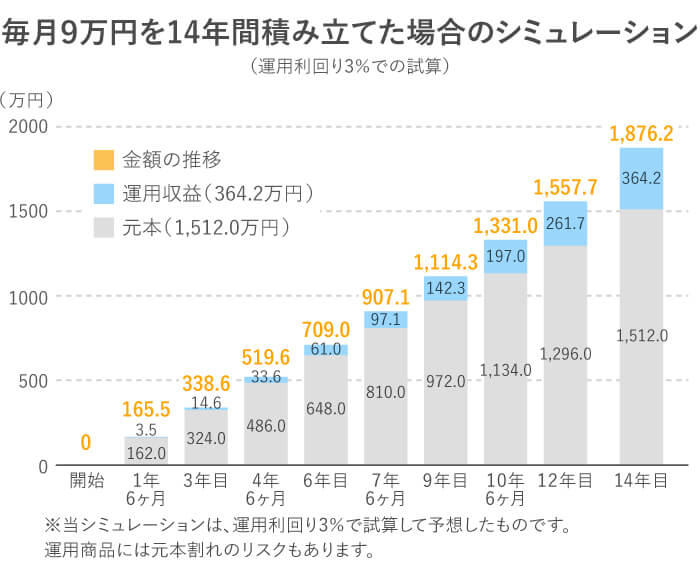

仮に家計の見直しを行って、20万円の支出に抑えられた場合、現状の支出29万円のうち9万円を貯蓄に回すことができます。仮にその9万円を定年までの14年間、投資信託で積立投資した場合はどうなるでしょう。

毎月9万円をいきなり積立投資に回すというのは極端な例ですが、毎月の支出を減らして貯蓄した分をしっかりと積み立てれば、それがそのまま老後資金につながるというイメージを持っておくことが大切です。

まずは収支の黒字部分を増やし、それを資産運用で育てていくという視点をもって、安心して老後を迎えてほしいと思います。

▼「ねんきん定期便」の見方をもっと詳しく知ろう!

老後のマネープラン考えていますか?「ねんきん定期便」の見方

横山 光昭 (よこやま みつあき)

家計再生コンサルタント

株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。各種メディアへの執筆・講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は110冊、累計330万部となる。 個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。

スペシャルコンテンツ

人気インスタグラマーさんとせきららトーク 資産2,000万円は夢じゃない!貯めるワザ・増やすワザ

スペシャルコンテンツ

キャンプ場経営の夢に向け、10年以内に500万円を準備したい! 再婚夫婦でお互い養育費の収支がある2児のママ、ちょこさんの家計改善

スペシャルコンテンツ

夫が転勤になり自分が仕事を辞めることになっても、お金の不安なく暮らしたい! 世帯年収1,300万円の2児のママ、ゆみさんの家計改善

スペシャルコンテンツ

自宅からお金の相談ができる! 「オンライン面談」とは?

スペシャルコンテンツ

【マンガでわかる!】子どもの将来に備えたい! 教育資金を貯めるなら「つみたてNISA」

スペシャルコンテンツ

【マンガでわかる!】自分の可能性を広げたい! アプリで楽々管理「つみたてNISA」