�O�̋L��

�y�}���K�ł킩��I�z�����̉\�����L�������I �A�v���Ŋy�X�Ǘ��u�݂���NISA�v

2022.1.12 �X�y�V�����R���e���c

���삳��i48�E��Ј��j

�Ƒ��\��

40��͎q�ǂ������̋��������ގ����ł��������߁A�v�w�̘V�㎑���̏����ɂ܂ŋC������Ă��Ȃ��B50���ڑO�Ƃ������A��N��̂����ɔ��R�Ƃ����s��������Ă���B

���삳��

�����̉�Ђ�60�Œ�N�ސE������A��Ј�����������10�N������Ƃ����B

�q�ǂ������̋���������ŁA���܂蒙�~�������Ă��Ȃ�����V��̂������S�z�Ȃ�Ȃ��B�N���ł���Ă�����̂��낤���B���������N���͂�������炦��낤�H

���������I ���̊ԁA�������N���z�̖ڈ���Web�T�C�g�ŊȒP�ɒ��ׂ�����Č����Ă����ȁB�������O��Z�F��s��Web�T�C�g�������B�悵�A�X�}�z�ł���Ă݂悤�B

�O��Z�F��s�́u �N�����Z�V�~�����[�V���� �v������Ă݂�

���삳��

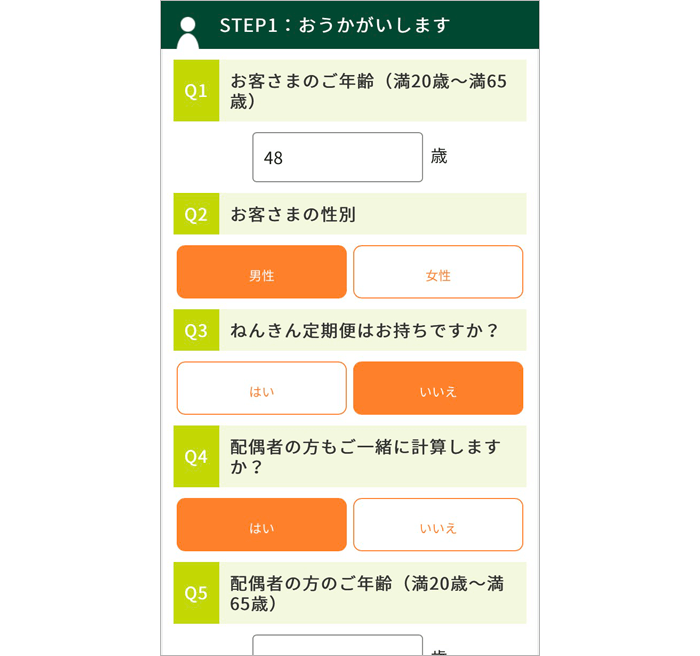

�܂��͔N��E���ʂ���͂��āA�u�˂����ւ͂������ł����H�v�����B���`��A������L���͂��邯�ǁA�ǂ��ɂ��܂������ȁH �Ƃ肠�����A�u�������v�ł���Ă݂邱�Ƃɂ��悤�B

�u�z��҂̕������ꏏ�Ɍv�Z���܂����H�v�́A�u�͂��v��I��Łc�c �Ȃ̔N�����ꏏ�ɃV�~�����[�V�����ł���̂͂����ȁB

���삳��

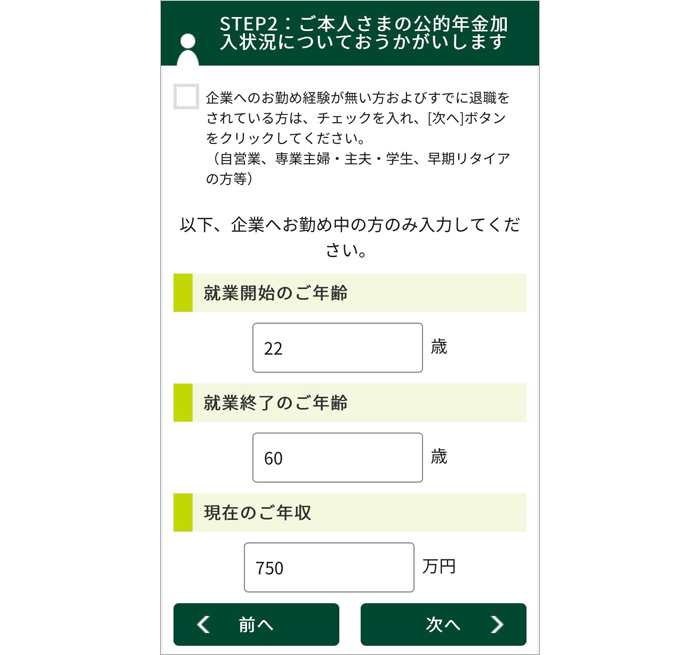

�܂��͎����́u�A�ƊJ�n�̔N��v�Ɓu�A�ƏI���̔N��v �� ����͂���ȁB�l��22�ʼn�Ђɓ����āA60�܂œ����\�肾�B���݂̔N�������͂��āA�l�̏��͂����OK�B

���삳��

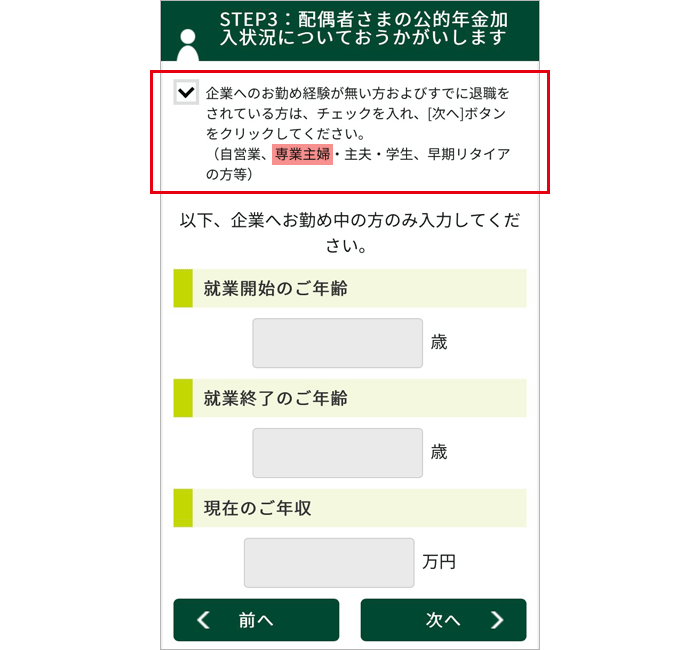

���͍Ȃ̕����B�Ȃ͍��A��Ǝ�w�������ʂ̏�ɂ���u��Ƃւ̂��ߌo��������������т��łɑސE������Ă�����v�́��Ƀ`�F�b�N���āA�u���ցv���^�b�v��������݂������B

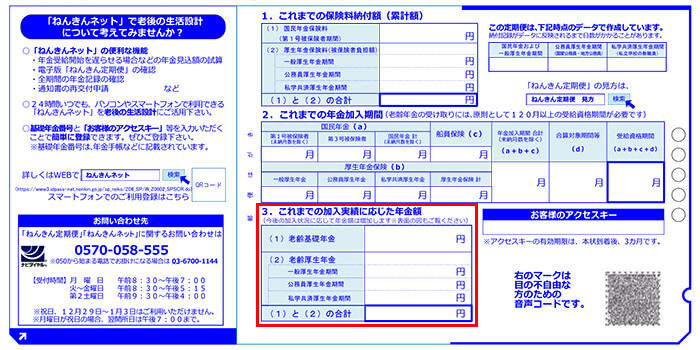

���N�A�a�����ɗX���œ͂��u

�˂�����

�v�����Ȃ��������͂���A������ɉ������N���z���N��̎��x�̃o�����X�A���Z���Y�c���̃V�~�����[�V�������ł��܂��B

�u�˂����ցv������A��ЋΖ�����p�[�g�Ζ��ȂǕ}�{���ɂȂ����ꍇ���A��ЋΖ�����̌����N���f���Čv�Z���\�ł��B

�u�˂����ցv�ɂ́A50�Ζ����̏ꍇ�́A����܂ł̉������тɉ������N���z���A50�Έȏ�̏ꍇ�́A���Ɠ���������60�܂ʼn�������Ɖ��肵�Čv�Z�����N�������z���L�ڂ���Ă��܂��B�͂�����K�����e���m�F���ĕۊǂ��Ă����܂��傤�B

���삳��

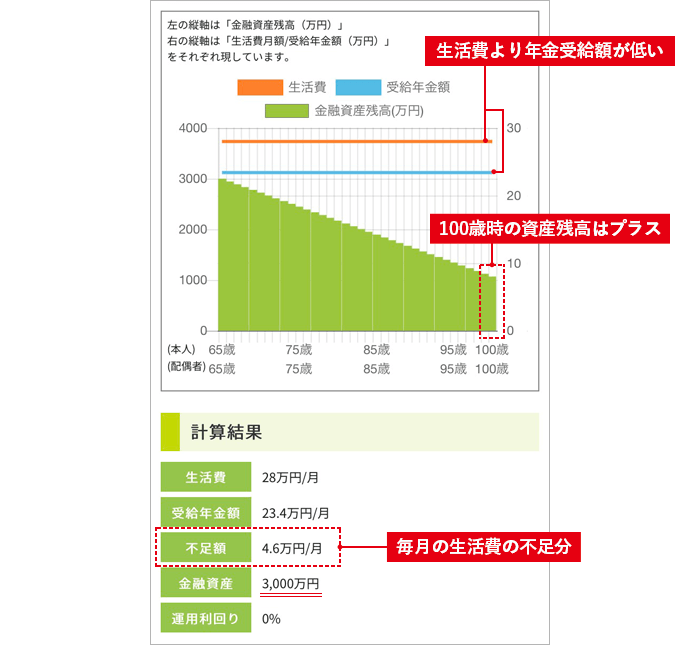

�����I �N���z���o�Ă������B�v�w�Ŗ���23.4���~�Ƃ������Ƃ��ȁB���̌������A���Ȃ菭�Ȃ��Ȃ��B

100�܂ł̋��Z���Y�c���̃O���t�ƌv�Z���ʂ��o�Ă��邼�B�����܂Ōv�Z���Ă����ȁB

���삳��

�ǂ�ǂ�c�c�B�u�v�Z���ʁv�ɂ��ƁA�u������v����28���~�ɑ��āA�u�N���z�v�͖���23.4���~�B�����̕s������4.6���~�Ƃ������Ƃ����I

�u�N�����Z�V�~�����[�V�����v�ł́A�N���z�����łȂ��A100�܂ł̂����̎��x����Z���Y�̕ω����V�~�����[�V�����ł��܂��B

���Y�c�����O���t�ŕ\������A���Y���v���X�̏ꍇ�͗ΐF�A�}�C�i�X�ɂȂ�ƐԐF�ŕ\�������̂ŁA����������邩�ǂ�������ڂł킩��܂��B

�O���t�̂��ƂɂȂ��Ă���̂��A�O���t���́u�v�Z���ʁv�̐����B���Z����������A�N���z�A65�Ύ��_�̋��Z���Y�Ȃǂ����ƂɃO���t���쐬����܂��B

�ŏ��̐ݒ�ł́A65�Έȍ~�̐�����u��ʓI�Ȑ�����i28���~�j�v�A65�Ύ��_�̋��Z���Y�́u3,000���~�v�Ƃ��āA�V�~�����[�V�������ʂ��o�܂��B�������65�Ύ��_�̋��Z���Y�����������ɍ����������ɕύX���āA�Čv�Z���Ă݂܂��傤�I

���삳��

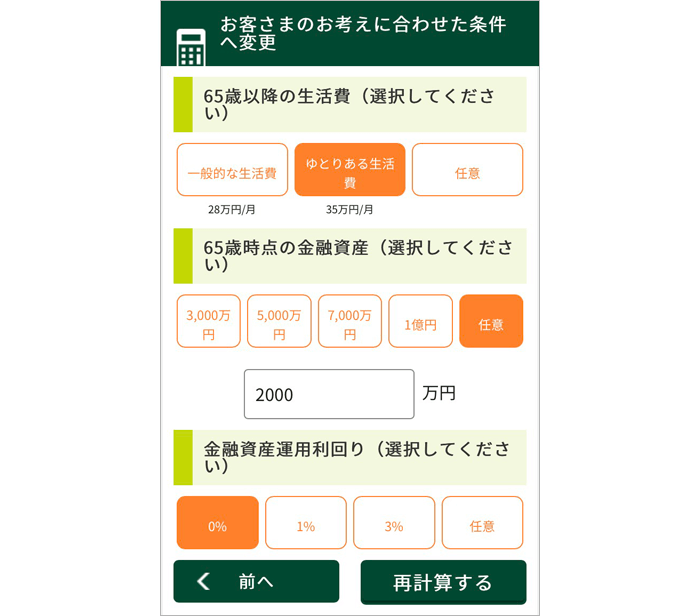

����H �u���q���܂̂��l���ɍ��킹�������֕ύX�v�Ə����Ă���B�������I 65�Ύ��_�̋��Z���Y���u3,000���~�v�̐ݒ�ɂȂ��Ă��邯�ǁA�ސE���⒙�������ƂɎ����ŕύX�ł���B�Ȃ�قǁA����Ă݂悤�B

���삳��

������́A�u��Ƃ肠�鐶����v��35���~�ɂ��Ă݂悤�B

���Z���Y�́c�c 65�܂łɂǂꂭ�炢���߂��邾�낤�H �ސE����1,000���~���炦��Ƃ��āA����܂ł̒��~1,000���~�ƍ��킹�đ��2,000���~�Ƃ��Ă������ȁB�u�C�Ӂv��I���2,000���~�Ɠ��͂��Ă������B

���Y�^�p������ꍇ�́A�u���Z���Y�^�p�����v���I�Ԃ悤�ɂȂ��Ă���̂��c�c �܂����Y�^�p�͂��Ă��Ȃ�����A���̂܂�0%�Łu�Čv�Z�v���Ă݂悤�I

65�Έȍ~�̐���������ǂꂭ�炢�����邩�́A���̉ƌv���Q�l�ɍl���Ă݂܂��傤�B��N��A�q��Ă��I����Ă�������̎x�o�͂Ȃ��Ȃ�܂����A������͂��܂茸�炸��N����v�������x�o������Ȃ��Ƃ����P�[�X������܂��B�������x����ς������Ȃ��Ƃ������́A���̂��Ƃ��l�����ē��͂��܂��傤�B

65�Ύ��_�̋��Z���Y�́A�R�c�R�c�ƒ��߂��a���A�����M���⊔�Ȃǂ̉^�p���i�A���~���̂���ی��A�Ζ��悩��̑ސE���Ȃǂ��܂߂č��v�z�𐄑����ē��͂��܂��B60��̓�l�ȏ�̐��т̒��~�z���ς͖�2,400���~ �� �Ƃ����������ʂ��Q�l�ɂ��Ă݂Ă��������B

�܂��A65�Έȍ~���A�ۗL���鎑�Y���^�p�ő��₵�Ă������Ƃ��������Ă͂������ł��傤�B���̏ꍇ�A���Z���Y�̉^�p������I�����邱�ƂɂȂ�܂��B�����̑I���Ŗ�������A���X�N���ɗ͔�����^�p���������Ȃ�u1���v�A�����̃��X�N�͂����Ă����^�[�������҂��ăo�����X�悭�^�p�������Ȃ�u3%�v��I��ł����Ɨǂ��ł��傤�B

���삳��

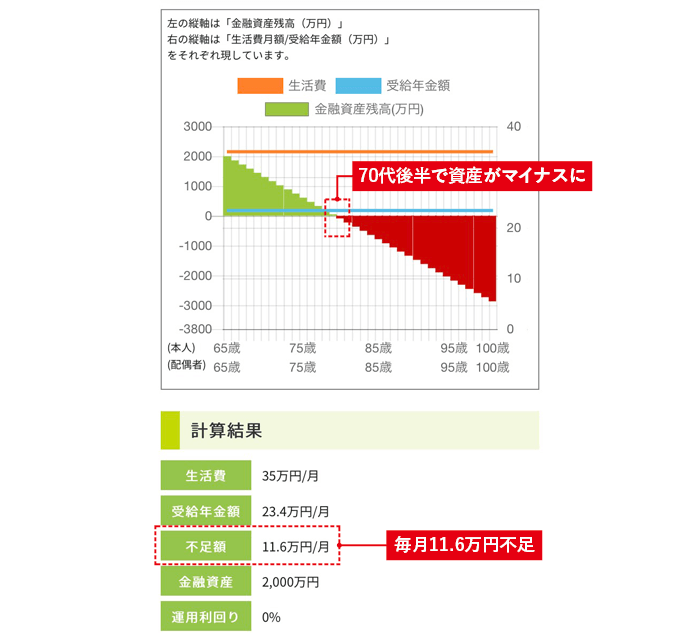

������I�H 70��ŃO���t���Ԃ��Ȃ���������I ���Z���Y���}�C�i�X�ɂȂ��Ă��܂����B

�����̕s���z��11.6���~�ɂȂ��Ă���̂��������B��Ƃ肠�鐶�����z�肵�Ă݂����ǁA������͂����Ɨ}���Ȃ��Ƃ����Ȃ��ȁB

�����60�őސE�����ꍇ�A65�ŔN�������炤�܂łɎ����̖������Ԃ�5�N�����邵�A����ς�ސE�܂ł̂���10�N�̊Ԃɋ��Z���Y�𑝂₵�Ă����Ȃ��Ƃ����Ȃ��ȁB

����V�~�����[�V�������Ă݂āA���̂����ɋC�Â��Ă悩�����B���͎��Y�𑝂₷���߂ɁA������ł��邱�ƂׂĂ݂邩�ȁB

�������65�Ύ��_�̋��Z���Y�Ȃǂ̏�����ύX����ƁA�V�~�����[�V�����̌��ʂ͈���Ă��܂��B���낢��ȃp�^�[���ŃV�~�����[�V�������Ă݂�ƁA65�܂łɂǂꂭ�炢���Z���Y���������Ă����������������A������ǂꂭ�炢�Ȃ���Z���Y��100�܂Ŏ����������A���ꂩ��̒��~��^�p���l����q���g����ł��傤�B

�N���ɂ́A���Z�������I�N���ƁA�����ł��鎄�I�N���iiDeCo��l�N���Ȃǁj������܂��BiDeCo �́A2022�N5����������\�ȔN��g�傳��A���������₷���Ȃ�܂��B��������̐ߐŌ��ʂ�����̂ŁA�������Ă݂Ă͂������ł��傤���B

�O��Z�F��s�́u�N�����Z�V�~�����[�V�����v������Ă݂�

Web����͂��߂�葱�����ł���I

�O��Z�F��s��iDeCo

��{ ���q �i�������� ���₱�j

CFP® /1��FP�Z�\�m�B��w�݊w�����G���̕ҏW�Ɍg���A���ƌ�Ɏ�ދL�҂Ƃ��ēƗ��B1988�N��菗�����A�}�l�[���Ȃǂŋ��Z�Ɋւ���L�������M�B�ƌv�Ǘ��A�ی��A���Y�^�p�Ɋւ���L�����͂��߁A��s�̏��i�E�T�[�r�X�ɂ��Ă��G����Web�}�̂ő������M�B���M�ɉ��������ґΏۂ̃Z�~�i�[�A�ƌv���k���s���Ă���B�����Ɂu�����畷���Ȃ� �����̒���{�i�����V���o�Łj�v�u�܂��Ԃɍ����I50����̂����̊�{�i�G���f�B�G�k�R�[�|���[�V�����j�v�A�u�N��200���~�̎��ł��S�����₩�ɖ�����点�邨���̒��ߕ��������Ă��������I�iSB�N���G�C�e�B�u�j�v�Ȃ� �B

�X�y�V�����R���e���c

����炨���̑��k���ł���I �u�I�����C���ʒk�v�Ƃ́H

�X�y�V�����R���e���c

�y�}���K�ł킩��I�z�q�ǂ��̏����ɔ��������I ���玑���߂�Ȃ�u�݂���NISA�v

�X�y�V�����R���e���c

�y�}���K�ł킩��I�z�����̉\�����L�������I �A�v���Ŋy�X�Ǘ��u�݂���NISA�v

�X�y�V�����R���e���c

�͂��߂�Ȃ炢���̋�s�ŁI �O��Z�F��s�݂̂���NISA���A�������߂̗��R�Ƃ́H

�X�y�V�����R���e���c

�y�}���K�ł킩��I�z�������S�҂ɂ������߁I �u�݂���NISA�v���n�߂閣�͂Ƃ́H