�O�̋L��

�͂��߂�Ȃ炢���̋�s�ŁI �O��Z�F��s�݂̂���NISA���A�������߂̗��R�Ƃ́H

2022.4.27 �X�y�V�����R���e���c

�����킵���͂�����

�݂���NISA�Ƃ́H

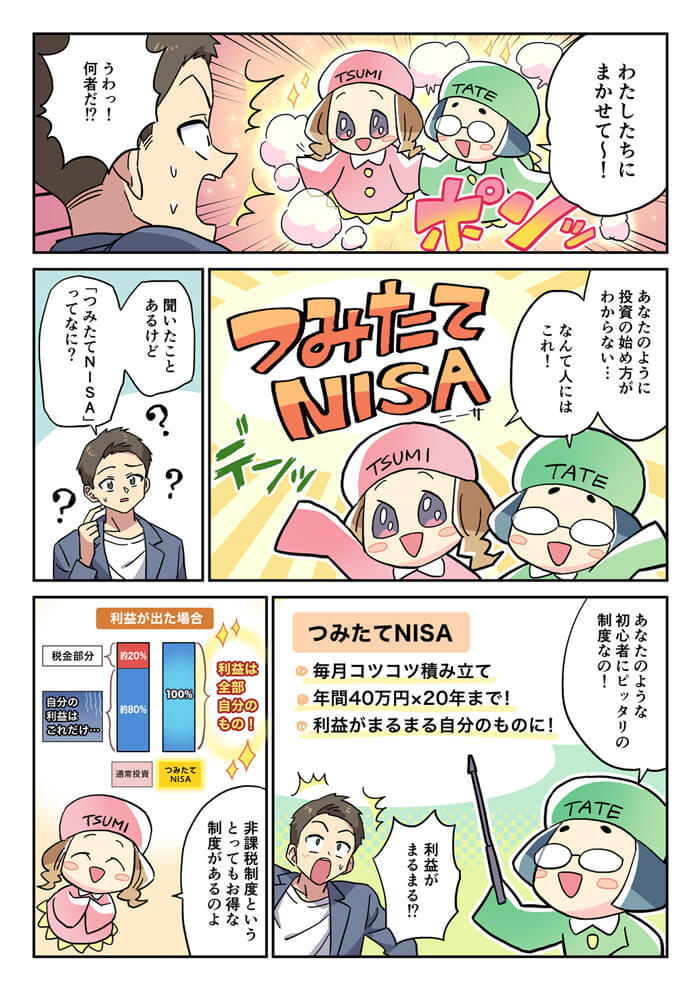

�݂���NISA�́A�����Ɍ��������Y�Â�����s����悤�A2018�N1���ɃX�^�[�g������ېŐ��x�ł��B�������S�҂��͂��ߕ��L���N��̕��ɂƂ��āA���p���₷���d�g�݂ɂȂ��Ă��܂��B�ȉ���3�̃|�C���g�ɉ����ē��������Љ�܂��B

���������ė��v���o���Ƃ��ɂ́A���̗��v�ɑ��Đŋ���20�����x������܂��B�ł��A�݂���NISA�𗘗p���邱�ƂŁA�N��40���~�܂ł̓����Ȃ�A�Œ�20�N�Ԃ͂��̐ŋ����[���ɂȂ�܂��B

�܂��A���̔N��40���~�܂ł̔�ېłł̓������Œ�20�N�ԁi�ő�800���~�܂Łj�s�����Ƃ��ł��܂��B2042�N�Ő��x���I���\��̂��߁A2023�N�܂łɎn�߂�ő�800���~�̔�ېœ����g���t�����p�ł��܂��B

�݂���NISA�́A���Z�����u�����E�ϗ��E���U�����v�ɓK���Ă���ƔF�߂����i�Ɍ��肳��Ă���̂ŁA��r�I���X�N��}�������Y�^�p���\�ł��B

�����ɂ킽���Ĉ��̋��z�Œ���I�ɍw������ϗ��������s�����ƂŁA�Z���I�ȑ傫�Ȓl���������ω�����A���X�N��}������ʂ����҂ł��܂��B

�݂���NISA�ł́A�w�����ɂ�����萔����0�~�Ƃ����̂�������1�ł��B��{�I�ɂ͒����^�p���������߂ł����A�K�v�ɉ����Ă��ł����p���Č����ɂ��邱�Ƃ��ł���̂ŁA�������̂Ƃ��Ɉ��S�ł��B

�݂���NISA���n�߂�ɂ́A��s��،���Ђ�I��ŁA�݂���NISA�̌������J�݂���K�v������܂��B�O��Z�F��s�ł́A�������͂��߂Ă̐l��Z�����l�ł��A���S���Ďn�߂���H�v��������Ă��܂��B

�O��Z�F��s�݂̂���NISA�ł́A�������S�҂ł��I�т₷���悤�A���I���ꂽ4�̃t�@���h�i�����M���j�����C���i�b�v�B�Ȃ��ɂ� �^�p���Ԓ��̃R�X�g�ƊE�Œᐅ�� �� ��ڎw���ē������ꂽ�t�@���h���p�ӂ���Ă��܂��B�������A�ǂ̃t�@���h���w���萔����0�~�ł��B

�����̐ϗ����z�́A1���~����ݒ�ł��A�����������ɉ���z�ɍ��킹�Đϗ����n�߂邱�Ƃ��\�ł��B�܂��A�O��Z�F��s�̌������玩���Őϗ����ł���̂ŁA��s����݂���NISA�p�̌����ɂ������ڂ���Ԃ�������܂���B

�݂���NISA���n�߂�ۂ́A�X�}�[�g�t�H���i�X�}�z�j��p�\�R������24����365���葱�����\�B�����M���̍w�����X�}�z�łł���̂ŁA�����͖Z�����đ����ɍs�����Ԃ��Ȃ��Ƃ������ɂ��֗��ł��B�܂��A�w����̉^�p���A�X�}�z�̃A�v�����炢�ł��`�F�b�N�ł��܂��B

�݂���NISA���O��Z�F��s�Ŏn�߂���́A�A�v������d�b�ł̑��k���\�i�����j�B�킩��Ȃ����Ƃ�s���Ȃ��Ƃ͂������A����̃}�l�[�v�����⎑�Y�^�p�S�ʂɂ��Ă̑��k���ł���̂ň��S�ł��B

�u�����͂Ȃ�ƂȂ��|���v�u������n�߂���ǂ���������Ȃ��v�Ƃ����������S�҂̐l���A�n�߂₷�������������Ă���A�O��Z�F��s�݂̂���NISA�B���ЁA���N����n�߂Ă݂Ă͂������ł��傤�B