�O�̋L��

�ސE����������炦��H �����Ōv�Z���ĘV��̐����̃V�~�����[�V����

2022.11.30 �ސE���̂��ׂāB

���̋L���ł́A��ʓI�ȑސE�����x�̊T�v���ށA�ސE���̑���A�v�Z���@�ɂ��āA�킩��₷��������Ă����܂��B

�܂��A�u�����̉�Ђɂ͑ސE�����Ȃ��v�Ƃ������̂��߂ɁA�����g�ŏ���������@���Љ�܂��B

���ЁA�����ւ̔����̎Q�l�ɂ��Ă��������B

�ސE�����x�Ƃ́A���̔N���ȏ㓭�����ꍇ�A�������N����ݐE���Ԓ��̋ƐтȂǂɉ����Ă������x������鐧�x�̂��Ƃł��B���N�ڂ���x�������A�ǂ�Ȍv�Z���@���p������A�Ƃ����̂͊e��Ƃɂ���Ă䂾�˂��Ă���A���m�ɒ�߂�ꂽ���[���͑��݂��܂���B�ȉ��ł́A�ǂꂭ�炢�̊�Ƃ��ސE�����x���̗p���Ă��邩���Ă݂܂��傤�B

�@����A�ސE�����x�̓����͋`���ł͂Ȃ��A�߂��Ђɂ���đސE���̂���E�Ȃ��͈قȂ�܂��B

�ł́A���ۂɑސE�����x�����Ă����Ђ͂ǂꂭ�炢����̂ł��傤���B

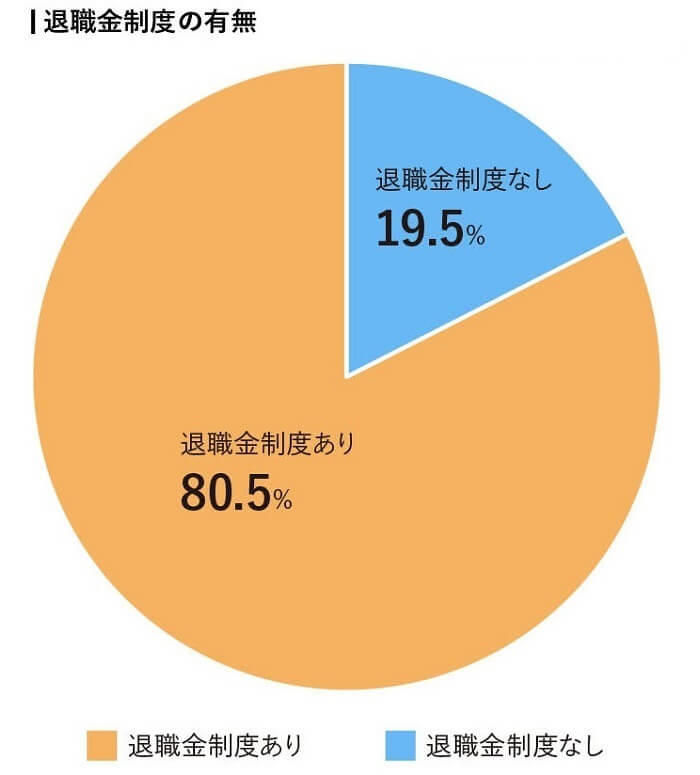

![�]�ƈ����ʁi�K�͕ʁj�ސE�����x�̗L��](/kojin/money-viva/taisyokukin/0002/imgs/taisyokukin000202.jpg)

�����J���Ȃ�����30�N�x�i2018�N�x�j�ɒ����������e�ɂ��ƁA�u�ސE�����x�������Ёv��80.5���A�u�ސE�����x���Ȃ���Ёv��19.5���ł����B

�]�ƈ�����������ЂقǑސE�����x�����Ă���X���ɂ���܂����A����ł�100���ł͂���܂���B

�]�ƈ�����1,000�l������Ƃł������A7.7���̉�Ђ͑ސE�����x��p�ӂ��Ă��Ȃ����Ƃ���A��Ђɂ���ē����͐獷���ʂ��Ƃ������Ƃ��悭�킩��܂��B

���Ȃ��̉�Ђɂ́A�ސE�����x�͂���܂����H ����͂ǂ̂悤�ȓ��e�ł��傤���H

�����u���Ђ̑ސE�����x���悭�킩��Ȃ��v�Ƃ����ꍇ�́A

�Ƃ��������@�Ŋm�F���܂��傤�B

���^�����҂Ƃ��āA���Ђ̑ސE�����x���m�F���邱�Ƃ͓��R�̌����ł��B

�ސE�����x�́A��Ђɂ���Đ��x���e���قȂ�܂��B��Ђ̋Ɛт�Љ�I�ȏ�ɂ���ẮA�r���ŋK�����ύX�����\��������܂��B

�ސE��̐����̂��߂ɂ��A���x����x�m�F���ďI���̂ł͂Ȃ��A�K���ɕύX���Ȃ��������I�Ɋm�F���邱�Ƃ���ł��B

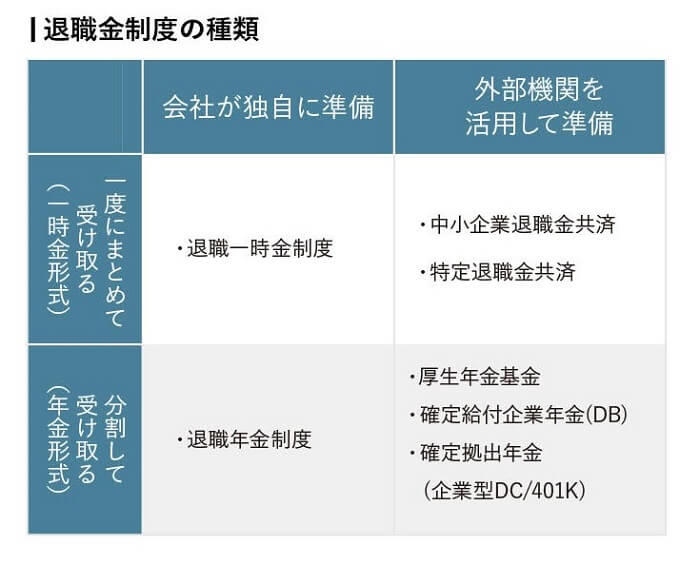

�ސE�����x�́A�ސE���̎����⏀���̎d���ɂ���ĕ����̎�ނ�����A��Ђɂ���Ăǂ̕��@���̗p���Ă��邩���قȂ�܂��B

�ސE�����x�̎�ނ��A�ȉ��̕\�ɂ܂Ƃ߂܂����B

���̂悤�ɁA

�ɂ���đސE�����x���قȂ�܂��B

�����ꂩ1�Ƃ͌��炸�A�����̐��x���̗p���Ă���P�[�X��A�ސE�����x�𗘗p���邩�ǂ������]�ƈ����I�ׂ�P�[�X������܂��B

�ސE���ƊO���@�ւ��g�����m�苒�o�N���ɂ��ẮA���L�̋L���ł����킵��������Ă���܂��̂ŁA���Ѓ`�F�b�N���Ă݂Ă��������B

�y�֘A�L���z�ސE���Ɗm�苒�o�N���̈Ⴂ�H �ސE�����炦�Ȃ��ƂȂ�O�ɐ��x�⊈�p���@�𗝉����悤

��Ђ��Ǝ��ɏ������Ă���ꍇ�A�ސE���̎Z�o���@����Ђɂ���ĈقȂ邽�߁A���ӂ��K�v�ł��B�ǂ�ȎZ�o���@������̂��A�ǂ̕��@���̗p���Ă����Ђ������̂����ȉ��̐}�ɂ܂Ƃ߂܂����B

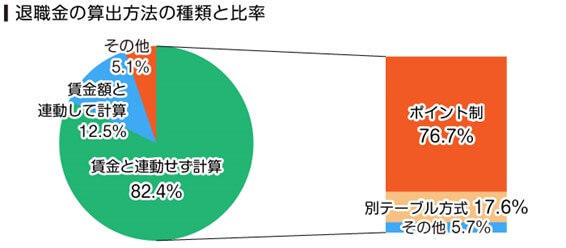

�]���̓��{�ł́A�����z�ƋΑ��N�����|�����킹��u�N�����v�̎Z�o���@���嗬�ł����B

�������A����Ƃ�ΏۂɌo�c�A�������������ʂɂ��A�ߔN�ł͒����z�Ƃ͕ʂ̃|�C���g���������Ђ������Ă���A���̊�����69.9�����߂Ă��܂��B

�|�C���g���Ƃ́A�]�ƈ��̋Α��N�����E�A���ʁA���i�Ȃǂ̗v�f���|�C���g�����A�|�C���g������̒P�����悶�Čv�Z����Ƃ������@�ł��B

�ސE�����x�������ɂ́A�����Ԃ͉�Ђɏ������Ȃ���Ȃ�Ȃ����Ƃ������ł��B���N�o�߂���Ύx���̑ΏۂɂȂ邩�͉�Ђ��Ƃɒ�߂��Ă��܂����A�����J���Ȃ̒����ɂ��ƁA�Α�3�N�ȏ�o�߂������_����ސE�蓖�̎x���ΏۂɂȂ�A�Ƃ��Ă����Ƃ������悤�ł��B3�N�ȏ�4�N������K�v�Œ�Α��N���Ƃ��Ă����Ƃ́A���ȓs����42.2���A��Гs���ł�56.2���ōł������A�����x���߂Ă��邱�Ƃ��킩��܂��B

�ސE���̑���́A�Α��N����ŏI�w���A�ސE�̗��R�i���ȓs������Гs���ސE���j�ɂ���ĕω����A�܂��A�ǂ̂悤�Ȍv�Z���@���̗p���Ă��邩�ɂ���ĈقȂ�܂��B

��قǂ̌o�c�A�̒����ɂ��A

�w�Z���ƌシ���ɓ��Ђ��A�W���I�ɏ��i�E���i���������̑ސE���͈ȉ��̂Ƃ���ł��B

<�Ǘ��E�����E�Z�p�J���ҁi�����E�j�F 60 �Ύ��_>

��Ђ�r���Ŏ��߂邱�ƂȂ��Α��N�����o���ꍇ�̑���́A2,000���~���x�Ƃ������Ƃł��B

�����A��q�����悤�ɁA�ސE���̋��z�͉�Ђ��̗p���Ă���v�Z���@�ɂ���ĈقȂ�܂��B��Ђ̐��x���m�F����ۂ́A�ސE�����x�̗L�����ނ����łȂ��A�ǂ̂悤�Ȍv�Z���@�ɂȂ��Ă���̂����m�F���Ă����܂��傤�B

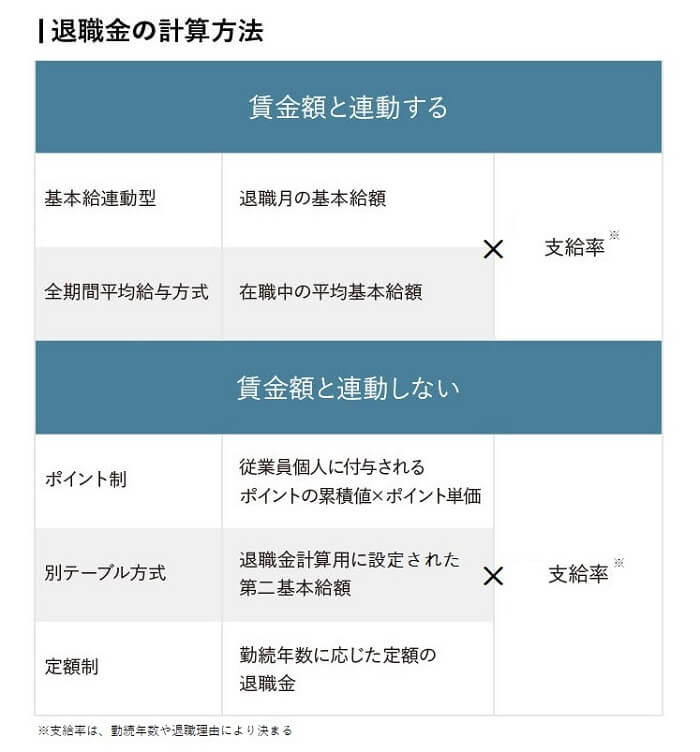

��ʓI�ȑސE���̌v�Z���@�́A���L�̂Ƃ���ł��B

�]���͒����z�ɋΑ��N�����|����v�Z���@�i��{���A���^�j���嗬�ł������A�ߔN�ł́A�����z�Ƃ͕ʂɑސE�����v�Z����V�������@�������Ђ������Ȃ��Ă��܂��B

�ǂ̌v�Z���@�ł��A�x�����ȂǍׂ������x�v�ɂ���āA�ސE���̋��z�͑傫���ς���Ă��܂��B��Ȃ̂͌v�Z���@�ł͂Ȃ��A�ׂ����Z�o�����ł��B

���̂��߁A�ސE�����x���m�F����ۂ́A�\�ʓI�Ȍv�Z���@�����ł͂Ȃ��A�u�ǂ̂悤�ȗv�f���d������Ă���̂��v�Ƃ����_���m�F���Ă����܂��傤�B

�ސE���̌v�Z���@�ɂ��Ă����Əڂ����m�肽�����́A�ȉ��̃y�[�W���m�F���Ă��������B

�y�֘A�L���z�ސE���A��������炦��H �����Ōv�Z���ĘV��̐������l���悤

�u���̉�ЂőސE�����x���Ȃ��v�Ƃ�������A�u�ސE�����x�͂��邯�ǁA���z�ɕs��������v�Ƃ�����������Ǝv���܂��B

�܂��A���Ƃ��ސE�����x�������Ă��A��Ђ̏�Љ�����ł́A������x���z�Ȃǂ��ς��\��������܂��B�l�ɂ���ẮA�玙��Ƒ��̓]�A���Ȃǂł�ނ������r���ސE���A�ސE�������z����Ă��܂���������ł��傤�B

�I�g�ٗp���������A���l�ȓ����������܂�Ă��錻��ł́A�ސE�������ŘV�㎑�����\���ɘd���̂́A����Ȃ��Ă��Ă���̂ł͂Ȃ��ł��傤���B

�ސE�����x����������A�Ȃ������A�s����s���������Ă�������A�ސE���Ƃ͕ʂɉ��炩�̘V�㎑�����������Ă����ƈ��S�ł��B

�K���A���͘V�㎑�Y�̌`�����ł��鐧�x���[�����Ă��܂��B

60����̔N���������ŏ����ł���wiDeCo�i�C�f�R�j�x��A���z�Œ����Ԃ̔�ېœ������ł���w�݂���NISA�x�����܂����p����A�ߐł��Ȃ���C�y�Ɏ��Y�`�����ł��܂��B

���ɉ�Ј��̕��ɂ������߂������̂́A�����ŁE�Z���ł̌y�����ʂ�����iDeCo�ł��B

�ߋ��̓x�d�Ȃ�Ő�����������N���ی����̒l�グ�ɂ��A��Ј��̋��^����������ŋ���Љ�ی����́A���킶��Ƒ����Ă��܂����B

iDeCo�Ȃ�A�|�����S�z�����T���̑ΏۂɂȂ��A�^�p���ē������v����ېłɂȂ�ȂǁA�ߐŃ����b�g���傫���ł��B

���L�̃y�[�W��iDeCo�̐ߐŃV�~�����[�V�������s�����Ƃ��ł��܂��̂ŁA�C�ɂȂ������͂��Ў����Ă݂Ă��������B

iDeCo�̐ߐŃV�~�����[�V�����������Ă݂�I

iDeCo�ȊO�ɂ��A�݂���NISA���������߂̕��@�̂ЂƂł��B�݂���NISA�͍ő�N�ԍő�40���~���A�Œ���20�N�Ԕ�ېłʼn^�p���邱�Ƃ��ł��鐧�x�ł��B

iDeCo�Ƃ̈Ⴂ�́A�^�p���������̎����ɂ���܂��BiDeCo�͌���60����łȂ��Ǝ�邱�Ƃ��ł��܂��A�݂���NISA�͍D���Ȏ��ɔ��p���A�����Ɋ����邱�Ƃ��ł��܂��B

�݂���NISA�ɂ��ďڂ����͂�����̋L���ł�������Ă���܂��̂ŁA�C�ɂȂ������͂��Ђ������������B

�y�֘A�L���z�݂���NISA�Ƃ́H �����b�g�E�f�����b�g�A�����Ă���l������I

�ސE���s���Ȃǂ̕s��������A��������̖ڌ����h�����߂ɂ��AiDeCo�̊��p�Ō������Y�`�����͂��߂Ă݂Ă͂������ł��傤���B

�ސE�����x�͋`���ł͂Ȃ��A�߂��Ђɂ���āA���x�̗L�������e���傫���قȂ�܂��B

���̂��߁A���Ђ̑ސE�����x�ׂ�Ƃ��́A

�Ƃ���3�̃|�C���g���ׂ����m�F���邱�Ƃ���ł��B

�����A�ސE���K���͉�Ђ̋ƐтȂǂŌ��������\��������܂����A��N�O�ɑސE����ΑސE�������z����邩������܂���B�ސE�����x�������Ă��Ȃ��Ă��A�ސE�������ŏ\���ȘV�㎑�Y��d�����Ƃ��������ł��B

������Ƃ����Ĕߊς���K�v�͂���܂���B

�܂��͂ǂ�ȘV�㐶���𑗂肽���̂��A���̂��߂ɂ͂�����K�v�Ȃ̂����Ƒ��Řb���������ƁB���ɑސE�����x�ƌ��I�N���̎z����������m�F���邱�ƁB�s��������AiDeCo��݂���NISA�����p���A�����̎����̂��߂ɂł��邱�Ƃ��͂��߂Ă����܂��傤�B

���� ���i�͂��Ƃ� ���j

�t�@�C�i���V�����E�v�����i�[�B���Z�㗝�X�ł̋Ζ��o���ƁA���g�̓����o�������������}�l�[�R�����𑽐����M���B�q��Ē��̃}�}FP�ł����邽�߁A�q��Đ��ь����̎��Y�`���A���C�t�v�������k�����ӁB�t�@�C�i���V�����E�v�����j���O�Z�\�m2���B