前の記事

退職金にも税金がかかる! 受け取り方による違いや控除について解説

2025.1.23 退職金のすべて。

この記事では、退職金の相場を勤続年数や企業規模、業種、学歴の4つの指標から紹介します。退職金の受け取り方や、税金のかかり方などについても解説しますので、退職後の生活を検討するうえで参考にしてください。

退職金は、各企業が独自に導入する制度によって、支給条件や支給額を決め、勤続年数、退職事由などに基づいて支給額を計算するのが一般的です。

まずは、近年の退職金事情を見てみましょう。

厚生労働省の調査によると、退職金制度を実施している企業の割合や退職金の平均額は年々低下傾向にあります。

下の表は横にスクロールできます

| 退職金制度がある企業の割合 | 退職金の平均額 | |

|---|---|---|

| 2008年 | 83.9% | 2,323万円 |

| 2013年 | 75.5% | 1,941万円 |

| 2018年 | 80.5% | 1,983万円 |

| 2023年 | 74.9% | 1,896万円 |

2013年以前と2018年以後では、調査対象となる企業に変更が生じたため、その期間の退職金制度がある企業の割合、および退職金の平均額は増えています。

しかし、2008年と2013年、2018年と2023年を比べるとそれぞれ低下しています。例えば、2018年と2023年を比較すると、退職金制度を実施している企業は約5.6%、退職金の平均額は87万円の低下です。この背景には、低金利の影響等で会社が退職金の財源を確保することが難しくなっていることが考えられます。

従来の退職金は年功型で「長く働くこと」が退職金の額を増やす方法でした。ところが、2000年前後から、ポイント制のような成果主義型の退職金を導入する企業が増加しています。

成果主義型は、成果を上げることや昇進によって退職金が増える仕組みです。ただし、管理職に昇進できる人数には限りがあります。会社は退職金制度を成果主義型に移行することで、退職金の支給額が全体的に下がるように調整したといえます。

また近年は、企業年金制度に「企業型確定拠出年金(企業型DC)」を導入している企業も増えてきました。企業型確定拠出年金とは、従業員の退職金のために会社が拠出した掛金の運用先を、従業員自身が指定する年金です。

企業型確定拠出年金では、掛金の運用にともなうリスクを従業員が負うため、会社は運用で損失が出ても補填せずに済みます。企業型確定拠出年金で多くの退職金を準備するためには、従業員自身で投資をある程度勉強し、運用する必要があるのです。

ただし、企業には従業員へ投資教育を行う義務があります。

業型確定拠出年金について詳しく知りたい方は、以下の記事も参照してみてください。

確定拠出年金「個人型」(iDeCo)と「企業型」(企業型DC)の違いは? 併用できる?

なお、三井住友銀行では退職金の運用に関する相談や、退職金の運用に適したプランをご案内しております。ぜひ以下のページもご確認ください。

退職金の額は、勤続年数や企業規模、業種、学歴等によっても異なります。ここでは、4つの指標別に、退職金の相場を見ていきましょう。

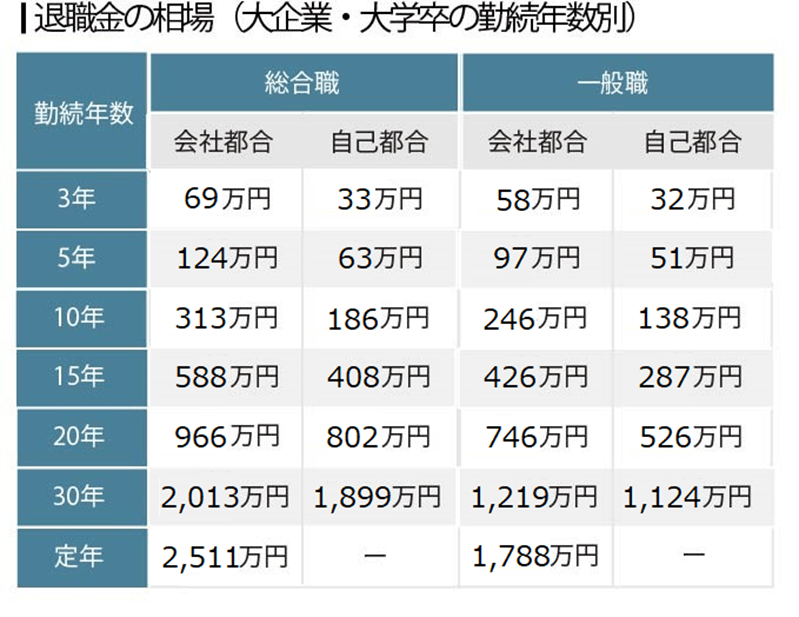

まずは、勤続年数別の退職金の相場から確認しましょう。企業規模により平均が大きく異なるため、大企業と中小企業のデータを分けて紹介します。なお、ここでいう大企業と中小企業のデータは以下の定義にもとづき調査されたものです。

【大企業・大学卒の勤続年数別・退職金相場】

下の表は横にスクロールできます

| 勤続年数 | 総合職 | 一般職 | ||

|---|---|---|---|---|

| 会社都合 | 自己都合 | 会社都合 | 自己都合 | |

| 3年 | 70万円 | 34万円 | 61万円 | 37万円 |

| 5年 | 121万円 | 63万円 | 109万円 | 69万円 |

| 10年 | 306万円 | 183万円 | 256万円 | 169万円 |

| 15年 | 585万円 | 403万円 | 460万円 | 334万円 |

| 20年 | 1,022万円 | 762万円 | 885万円 | 659万円 |

| 30年 | 2,055万円 | 1,772万円 | 1,622万円 | 1,382万円 |

| 定年 | 2,858万円 | − | 2,050万円 | − |

【中小企業・大学卒の勤続年数別・退職金相場】

下の表は横にスクロールできます

| 勤続年数 | 会社都合 | 自己都合 |

|---|---|---|

| 1年 | 13万円 | 10万円 |

| 3年 | 34万円 | 24万円 |

| 5年 | 64万円 | 47万円 |

| 10年 | 150万円 | 112万円 |

| 15年 | 266万円 | 213万円 |

| 20年 | 415万円 | 343万円 |

| 30年 | 754万円 | 654万円 |

| 定年 | 1,092万円 | − |

企業規模に関わらず、勤続年数を重ねるほど退職金額が増えています。中小企業の退職金データは総合職と一般職で分かれていないため一概には言えませんが、中小企業は大企業に比べると低いことがわかります。

中小企業と一括りにしても、さまざまな規模の企業が存在します。ここでは、中小企業の企業規模別に、また、定年、もしくは勤続30年で退職した場合の退職理由ごとの退職金相場を紹介します。

【企業規模別・大学卒の退職金相場】

下の表は横にスクロールできます

| 従業員数 | 定年 | 会社都合 | 自己都合 |

|---|---|---|---|

| 100〜299人 | 1,323万円 | 913万円 | 838万円 |

| 50〜99人 | 1,142万円 | 813万円 | 689万円 |

| 10〜49人 | 979万円 | 667万円 | 567万円 |

どの退職事由でも、従業員数10~49人の企業は、100〜299人の企業に比べて7割程度です。退職事由に関わらず、企業規模が大きくなればなるほど退職金の支給額も増えています。

続いて中小企業の退職金の相場を業種別に紹介します。こちらも、定年、または勤続30年で退職した場合の退職理由別でまとめたものです。

【業種別・大学卒の退職金相場】

下の表は横にスクロールできます

| 業種 | 定年 | 会社都合 | 自己都合 |

|---|---|---|---|

| 建設 | 1,220万円 | 843万円 | 709万円 |

| 製造 | 1,069万円 | 731万円 | 630万円 |

| 情報通信 | 1,193万円 | 899万円 | 816万円 |

| 運輸、郵便 | 1,332万円 | 794万円 | 666万円 |

| 卸売、小売 | 1,133万円 | 836万円 | 747万円 |

| 金融、保険 | 1,442万円 | 994万円 | 1,000万円 |

| 不動産、物品賃貸 | 1,013万円 | 766万円 | 693万円 |

| 学術研究、専門・技術サービス | 965万円 | 673万円 | 525万円 |

| 生活関連サービス、娯楽 | 847万円 | 474万円 | 414万円 |

| 教育、学習支援 | 1,245万円 | 850万円 | 640万円 |

| 医療、福祉 | 342万円 | 279万円 | 263万円 |

| その他サービス | 904万円 | 686万円 | 534万円 |

業種によって退職金額の相場にばらつきがありますが、どの退職事由でも、退職金相場が最も高い業種が「金融、保険」業、最も低いのが「医療、福祉」業であることがわかります。

最後に、中小企業の退職金の相場を学歴別に紹介します。これまでと同じく定年、または勤続30年で退職した場合の退職理由ごとの平均給付額です。

【学歴別・退職金相場】

下の表は横にスクロールできます

| 最終学歴 | 定年 | 会社都合 | 自己都合 |

|---|---|---|---|

| 大学・大学院卒 | 1,092万円 | 754万円 | 654万円 |

| 高専・短大卒 | 983万円 | 646万円 | 566万円 |

| 高卒 | 994万円 | 605万円 | 533万円 |

勤続年数が同じ場合、学歴が高いほど退職金の相場が増えていることから、退職金額は学歴にも影響されることがわかります。また、高卒の定年退職金が高専・短大卒の退職金相場を上回っているのは、高卒で働き始める方が一般的に勤続年数が長いためと考えられます。

ここからは、退職金の受け取り方について紹介します。会社の退職金制度にもよりますが、退職金は一般的に「一時金」「年金」「一時金・年金の併用」の3種の受け取り方法があります。

退職金の一時金受け取りは、退職金を一括で受け取る方法です。一度にまとまった金額を受け取れるため、住宅ローンの一括返済や親の介護施設への入居費用など、退職後にまとまった資金需要があるときに向いている受け取り方法です。

なお、受け取った退職金は「退職所得」に分類され、退職所得控除が適用されて税負担を軽減できるメリットがあります。

退職金の年金受け取りは、一括ではなく、毎月または定期的に分割して受け取る方法です。この方法では退職金に運用益が上乗せされ、最終的な受け取り総額は、一時金受け取りよりも多くなるのが一般的です。

特に、公的年金に上乗せして受け取りたい方や、月々の生活費を安定的に確保したい方に適しています。

税金面では、年金形式の退職金は「雑所得(公的年金等)」として扱われ、公的年金等控除が適用されます。ただし、同じ年に厚生年金や給与、不動産収入など他の収入がある場合、それらと合わせて税金を計算するため、一時金で受け取るよりも税負担が増える可能性があるでしょう。

退職時に退職金の一部を一時金で受け取り、残りを年金方式で受け取る併用ができる企業もあります。それぞれのよい面を活用できる、柔軟性に優れた受け取り方法です。

一時金で受け取る部分は退職所得控除、年金で受け取る部分には公的年金等控除が適用されます。ただし、年金受け取り分は「雑所得(公的年金等)」として扱われ、受け取った年の他の所得と合算して税金を計算するため、状況によっては税負担が大きくなる場合があります。

受け取った退職金には、所得税や住民税がかかります。所得税や住民税は、年間の所得の額に応じて課税される税金ですので、退職金の額が高いほど課税される可能性が高くなります。

ただし、受け取った退職金のすべてが課税の対象になるわけではありません。

例えば退職金を一括で受け取った場合、勤務先に「退職所得の受給に関する申告書」を提出していれば、受け取った退職金の額から「退職所得控除」を差し引いた残りの半分に課税されます。

退職所得控除は、以下のように勤続年数によって変わる仕組みです。

先ほどのAさんの退職所得控除は、以下のようになります。

退職所得控除=800万円+(30年-20年)× 70万円

=1,500万円

退職金の額が870万円の場合、退職所得控除の範囲内となり、所得税や住民税などの税金はかからない結果となりました。

仮にAさんの退職金の額が2,000万円だった場合、(2,000万円-1,500万円)÷2=250万円となり、250万円に対して所得税は約16万円、住民税は25万円かかります。

退職金の計算方法や税金の詳細はこちらの記事で説明しています。

【関連記事】

ここからは、企業が退職金の支給額を決定する際に用いることの多い4つの計算方法を見ていきましょう。

ポイント制とは、退職するまでに獲得した退職金ポイントに、ポイント単価や支給率をかけて退職金の額が決まる計算方法です。計算式は以下のとおりです。

「退職金=退職金ポイントの累積 × ポイント単価 × 支給率」

ポイントは、勤続年数や業績、肩書、資格などによって加算される場合があります。

今回の試算では、勤続30年のAさんが自己都合退職する場合の退職金を計算してみましょう。

上記の条件で退職金の額を計算すると以下のようになります。

退職金=1,450P × 10,000円 × 0.6

=870万円

ただし、退職金は上記で計算した金額のすべてを受け取れるわけではありません。退職金も給与と同じように税金がかかるためです。

企業型確定拠出年金(DC)は、企業が退職金規定で定められた職種や給与別に応じた掛金額を拠出し、従業員自身の責任でその掛金を退職時まで運用する退職金制度です。

具体的には、企業が取り揃えた運用商品ラインナップの中から、従業員が運用商品を選択できます。例えば、複数の運用商品を選んで掛金を分割して運用したり、途中で運用商品を変更したりすることができます。

受け取る退職金額は運用成果によって決まり、累計拠出額より増える場合もあれば、累計拠出額より少なくなる可能性もあります。そのため事前に将来の受け取り額を予測することは難しいですが、DC専用の個人ページで現時点での掛金額や累計拠出額、評価額を確認することが可能です。

給与比例制の退職金は、給与額に所定の掛金率を乗じて退職金の額が決まる計算方法です。計算式は以下のとおりです。

「退職金=給与×所定の掛金率」

計算にどの時点の給与を用いるかは企業によって異なります。代表的な方法として、退職時の最終給与を基準とする方法と、勤続期間の全給与の平均額を基準とする方法があります。

定額制退職金は、退職金規定で定めた一定額を支給する方法です。

金額の定め方は会社によって異なりますが、勤続年数や職種、学歴、退職事由などによって定められることが一般的です。勤務先の退職金規定を確認できれば、退職金の金額を見積もれます。

前述したように、受け取った退職金には所得税や住民税がかかりますが、退職金を受け取っても基本的に確定申告の必要はありません。しかし、受け取り方によって確定申告が不要となる条件が異なるため、確認しておきましょう。

一時金で受け取る場合は、退職金を受け取るまでに「退職所得の受給に関する申告書」を会社に提出することで、所得税等が源泉徴収の対象となります。そのため、原則として確定申告は不要です。

ただし、医療費控除やふるさと納税(寄附金控除)などの適用を受けるために確定申告をする場合は、同時に、受け取った退職金の申告が必要です。

年金形式で受け取る場合は、原則として毎年の支払いの際に所得税等が源泉徴収の対象となります。その年の公的年金等の収入額が400万円以下、かつ「公的年金等に係る雑所得以外」の所得金額が20万円以下の場合は、確定申告の必要はありません。

ただし、源泉徴収の際にはさまざまな所得控除が反映されていないため、医療費控除やふるさと納税(寄附金控除)を受ける場合は還付を受けられる可能性があります。

退職金の額は低下傾向にあることをお伝えしましたが、老後の生活をより豊かなものにするには、自分自身でも老後の資金を貯めることが大切です。

例えば、iDeCo(イデコ、個人型確定拠出年金)に加入することで、老後資金を準備できます。iDeCoで拠出できる金額の上限は、勤務先の退職金制度によって異なるため確認してみましょう。iDeCoの上限額については、こちらの記事で確認できます。

【関連記事】 iDeCo(イデコ)ってなに? 〜基本をイラストで理解しよう〜

また、老後資金を準備する方法は、iDeCo以外にも個人年金保険などの貯蓄性保険や、NISA(少額投資非課税制度)などさまざまです。なかでもNISAは「成長投資枠」240万円と「つみたて投資枠」120万円を合わせて年間360万円まで、非課税で運用できるメリットがあります。非課税になる期間や運用できる期間の制限もないため、じっくり期間をかけて運用することで、より効果的な資産形成が期待できます。

将来を見据えた長期的な資産形成をお考えの方には、100円から積み立てられるOlive×SBI証券がおすすめです。少額から気軽に取り組めるだけでなく、クレカ積立でポイントがもらえる仕組みなので、長く続けるほどお得になります。

ポイントも貯めつつコツコツと資産形成に取り組みたい方は、Olive×SBI証券のご利用を検討してみてはいかがでしょうか。

詳しく知りたい方はこちら

【関連記事】

今回は退職金の相場をご紹介しましたが、これは2024年時点のデータであり、将来受け取れる退職金の額を保証するものではありません。実際、近年は退職金制度を持たない企業が増加する一方で、退職金水準は低下傾向しており、今後もこの傾向が続くことが予想されます。

そのため、老後の生活資金を考える際、退職金だけに頼るのではなく、自分自身で資産形成することも重要です。iDeCoやNISAを活用し、早めの準備を始めてみてはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。