中小企業の退職金の有無や相場

中小企業の退職金事情を知るために、まずは退職金制度がある企業の割合と退職金の相場を確認しましょう。

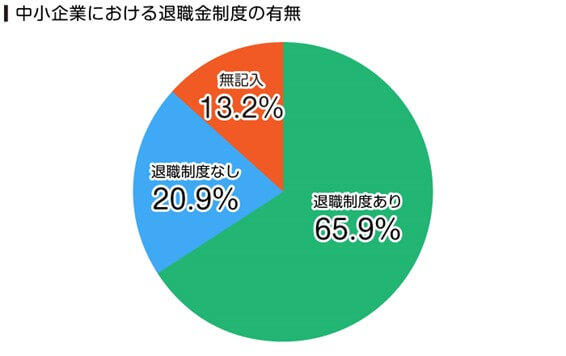

中小企業に退職金は存在するのか

中小企業でも、半数以上が退職金制度を導入しています。全体の割合について、下記のグラフにまとめました。

- 出典:東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

中小企業の65%が退職金制度を導入している

ことがわかります。一般的には、退職金制度を導入している企業の方が多いようです。

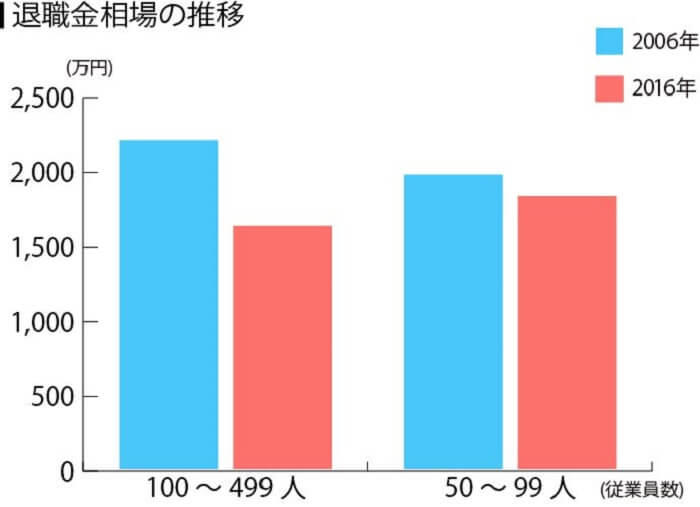

中小企業の退職金相場

次に、中小企業の退職金額平均を見てみましょう。退職金が支給されるためには一定の期間が必要になり、何年務める必要があるかは企業によって異なります。下記グラフは、勤続年数1年から支給額を記載していますが、すべての企業が1年目から支給するわけではないので、ご注意ください。

- 出典:東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

大学卒から定年まで勤めた場合は約1,200万円の退職金を受け取れることがわかります。