長年働いて、いざ退職の段階で受け取れる退職金はとてもありがたいものです。しかし、勤続年数や退職金の金額によっては、税金(所得税と住民税)が引かれる可能性があります。最終的にいくら手元に残るのか、しっかり計算しておくことで、どのように退職金を活用するのか計画を立てやすくなりますよ。

この記事では、退職金にかかる税金の計算方法について解説します。

退職金は老後ライフプランを立てるうえで大切なお金です。後々に思ったより手取りが少なかったということがないように、計算方法を知っておきましょう。

退職金にかかる税金は受け取り方によって異なる

退職金は一定の額を超えると、所得税と住民税の2つがかかります。つまり、退職金を受け取る際は全額が手取り額になるわけではなく、所得税と住民税が差し引かれます。

なお、退職金を一時金で受け取った場合と、年金形式で受け取った場合とでは、「所得区分」が異なります。それぞれの受け取り方によって税金(所得税と住民税)の計算方法も変わってくるため、注意が必要です。

また、課税所得額による控除額の差や、勤続年数による違いも押さえておきましょう。

退職金の手取り額は老後のライフプランに大きく関わってきます。そのため、あらかじめ勤続年数と退職金の金額を確認したうえで、受け取り方法ごとに手取り額を計算しておくことをおすすめします。

▼退職金の運用をお考えの方へ

退職金の運用は資産づくりセットで

: 三井住友銀行

【ケース別】退職金の税金、計算方法は?

退職金は受け取り方によって適応される控除(退職金から引かれることにより課税対象額が減る)が異なります。一時金で受け取った場合は退職所得控除、年金形式で受け取った場合は、公的年金等控除額が適用となります。

それぞれの計算方法を具体的に見ていきましょう。

一時金として受け取る場合

日本の税制は、所得税の場合、所得に応じて税率が高くなる制度(超過累進課税)を採用しています。

【所得税の税率一覧表】

| 課税所得金額 |

所得税率 |

控除額 |

| 195万円以下 |

5% |

0円 |

| 195万円超〜330万円未満 |

10% |

9万7,500円 |

| 330万円超〜695万円未満 |

20% |

42万7,500円 |

| 695万円超〜900万円未満 |

23% |

63万6,000円 |

| 900万円超〜1,800万円未満 |

33% |

153万6,000円 |

| 1,800万円超〜4,000万円未満 |

40% |

279万6,000円 |

| 4,000万円以上 |

45% |

479万6,000円 |

仮に、年間所得が2,000万円の人の場合は、上記表より次のように計算します。

【年間所得2,000万円 ※1 の人の所得税額】

① 所得税を計算

所得税 = 2,000万円 × 40% ー 279万6,000円

= 520万4,000円

② 復興特別所得税を加える

520万4,000円 + (520万4,000円 × 2.1% ※2 ) =

531万3,284円

所得税額は531万3,284円

(住民税は2,000万円 ×

10% =200万円)

- ※1社会保険料控除、基礎控除後の金額としています。

- ※22.1%は復興特別所得税。

しかし、退職金は長年の功労に報いるものという位置づけにあり、他の所得より優遇されています。

1つ目の優遇が退職所得控除です。退職所得控除は、以下の計算式を使います。

【退職所得控除の計算式】

| 勤続年数 |

退職所得控除額 |

| 20年以下 |

40万円 × 勤続年数 |

| 20年超 |

800万円 + 70万円(勤続年数 ー 20年) |

退職金の税制優遇の2つ目は、退職所得控除後の金額をさらに2分の1にできるという点です。

ここまでの優遇をふまえて、退職金として2,000万円を受け取った人の税金(所得税)を計算してみましょう。なお、勤続年数は25年とします。

【退職金2,000万円を受け取った人の所得税額(勤続年数は25年)】

① 退職所得控除額を計算

退職所得控除額 = 800万円 + {70万円 × (勤続年数25年 ー

20年)}

退職所得控除額は1,150万円

② 退職所得額を計算

退職金2,000万円 ー 退職所得控除額1,150万円 = 850万円

850万円 × 1/2 =

425万円

退職所得額は425万円

③ 所得税分を計算

超過累進税率の表より、

425万円 × 20% ー 42万7,500円

=42万2,500円

④ 復興特別所得税を加える

42万2,500円 + (42万2,500円 × 2.1%) = 43万1,372円

所得税額は43万1,372円

(住民税は退職所得額425万円

× 10% = 42万5,000円)

同じ所得でも、給料として受け取る所得と、退職金として受け取るのとでは、大きく税額が異なります。

|

年間所得2,000万円 |

退職金2,000万円 |

| 所得税額 |

531万3,284円 |

43万1,372円 |

| 住民税額 |

200万円 |

42万5,000円 |

| 合計 |

731万3,284円 |

85万6,372円 |

退職金の手取り額一覧表

受け取った退職金、勤続年数ごとの手取り額の目安を一覧表にしています。

【勤続年数別、退職金額(一時金)別の手取り額の目安】

| 勤続年数 |

退職金額 |

| 1,000万円 |

2,000万円 |

3,000万円 |

4,000万円 |

| 5年 |

約850万円 |

約1,436万円 |

約1,938万円 |

約2,430万円 |

| 10年 |

約949万円 |

約1,797万円 |

約2,589万円 |

約3,370万円 |

| 20年 |

約985万円 |

約1,861万円 |

約2,676万円 |

約3,458万円 |

| 30年 |

1,000万円 |

約1,959万円 |

約2,814万円 |

約3,611万円 |

| 40年 |

1,000万円 |

2,000万円 |

約2,922万円 |

約3,764万円 |

年金形式で受け取る場合

退職金を年金形式で受け取る場合は、雑所得となりますが、他の所得と合算して所得税を計算します。

【公的年金の雑所得の計算方法】

公的年金等の雑所得 = 収入金額 ー 公的年金等控除額

【公的年金の雑所得早見表】

|

65歳未満 |

| 公的年金等の収入金額 |

60万円以下 |

60万円超〜130万円未満 |

130万円以上〜410万円未満 |

410万円以上〜770万円未満 |

770万円以上〜1,000万円未満 |

1,000万円以上 |

| 公的年金等に係る雑所得の金額 |

0円 |

収入金額 ー 60万円 |

収入金額 × 0.75 ー 27万5,000円 |

収入金額 × 0.85 ー 68万5,000円 |

収入金額 × 0.95 ー 145万5,000円 |

収入金額 ー 195.5万円 |

|

65歳以上 |

| 公的年金等の収入金額 |

110万円以下 |

110万円超〜330万円未満 |

330万円以上〜410万円未満 |

410万円以上〜770万円未満 |

770万円以上〜1,000万円未満 |

1,000万円以上 |

| 公的年金等に係る雑所得の金額 |

0円 |

収入金額 ー 110万円 |

収入金額 × 0.75 ー 27.5万円 |

収入金額 × 0.85 ー 68.5万円 |

収入金額 × 0.95 ー 145.5万円 |

収入金額 ー 195.5万円 |

- ※公的年金等に係る雑所得以外の所得金額が1,000万円以下の場合。

公的年金等に係る雑所得以外の所得金額が1,000万円以下の65歳の人で、退職金を年間200万円受け取っている場合、公的年金の雑所得額は200万円 ー

110万円 = 90万円となります。

一時金で受け取る場合と異なり、年金形式での受け取りでは雑所得となるため、その他の所得があればこの90万円に合算したうえで、所得税と住民税を計算します。

▼退職金で資産づくりをしたい方へ

退職金の運用は資産づくりセットで

: 三井住友銀行

例えばこれくらい! ケース別にみる税金の例

3つの例を挙げて、退職金の手取り額と、所得税、住民税などの税金を計算していきましょう。

一時金600万円、勤続15年の場合

勤続15年の人で、退職金を600万円一時金で受け取ったケースです。

退職所得控除を計算すると15年 × 40万円 = 600万円なので、退職金600万円 ー 退職所得控除額600万円 =

退職所得は0円となり、所得税、住民税の税金はかかりません。

よって600万円がそのまま手取りとなります。

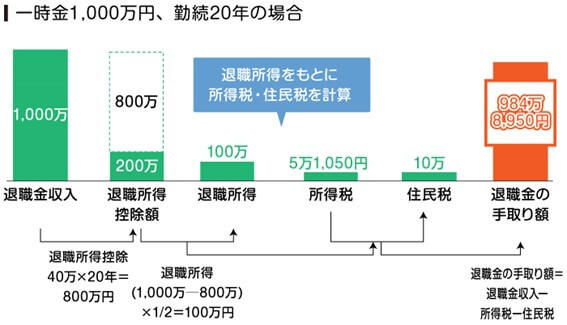

一時金1,000万円、勤続20年の場合

| 勤続年数 |

20年 |

| 退職所得控除額 |

40万円 × 20年

= 800万円 |

| 退職所得 |

退職金 退職所得控除額

(1,000万円 ー 800万円) × 1/2

= 100万円 |

| 所得税(退職所得をもとに計算) |

5万1,050円 |

| 住民税(退職所得をもとに計算) |

10万円 |

退職金の手取り額

(退職金 ー 所得税 ー 住民税) |

984万8,950円 |

勤続年数20年の人の場合、退職所得控除額は、40万円 × 20年 = 800万円。

(退職金1,000万円 ー 退職所得控除額800万円) × 1/2 = 退職所得100万円で計算をします。

税金を計算すると、所得税が5万1,050円、住民税が10万円(退職所得100万円 ×

10%)となり、退職金の手取り額は984万8,950円です。

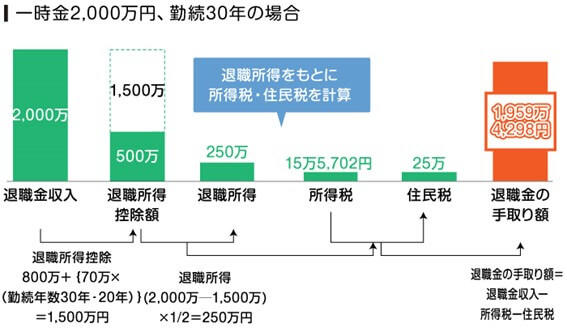

一時金2,000万円、勤続30年の場合

| 勤続年数 |

30年 |

| 退職所得控除額 |

800万円 + {70万円 × (勤続年数30年 ー 20年)}

= 1,500万円 |

| 退職所得 |

(退職金2,000万円 ー 退職所得控除額1,500万円) × 1/2

= 250万円 |

| 所得税(退職所得をもとに計算) |

15万5,702円 |

| 住民税(退職所得をもとに計算) |

25万円 |

退職金の手取り額

(退職金 ー 所得税 ー 住民税) |

1,959万4,298円 |

勤続年数30年の人の場合、退職所得控除額は800万円 + {70万円 × (勤続年数30年 ー 20年)} =

退職所得控除額は1,500万円。(退職金2,000万円 ー 退職所得控除額1,500万円) × 1/2 = 退職所得は250万円。

税金(所得税)を計算すると15万5,702円、住民税は25万円(退職所得250万円 × 10%)となり、退職金の手取り額は1,959万4,298円です。

まとめ

退職金は、勤続年数や受け取る金額によっては税金(所得税と住民税)が引かれ、手取りが減ってしまう可能性があります。また、一時金で受け取るか、年金形式で受け取るかでも、所得区分が異なるため、税金の計算方法が変わります。

一時金・年金どちらの方法で退職金を受け取ったほうが良いのか、発生する税金も計算したうえで、老後のライフプランをしっかり考えましょう。

▼退職金による資産運用についてのご相談はこちら

退職金の運用は資産づくりセットで

: 三井住友銀行

- ※2022年12月現在の情報です。今後、変更されることもありますのでご留意ください。

金子 賢司

個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務めるファイナンシャルプランナー。健康とお金、豊かなライフスタイルを実践・発信している。CFP、日本FP協会幹事。

https://fp-kane.com/