次の記事

【初心者向け】投資の種類や特徴、選び方をわかりやすく解説

2020.12.4投資初心者 はじめの一歩

投資はギャンブルのようなものと思っていませんか? 投資は怖いものではなく、小さい金額でリスクを抑えながら始めることも可能です。まずは投資の基本を知ることが大切です。

この記事では、投資を始めたいけど踏み出せないという人でも、安心して一歩踏み出せるよう、投資の基本的な仕組みやリスクを抑える投資方法を紹介しています。

投資に興味はあるけれどなかなか一歩を踏み出せないという人の中には、「投資はギャンブルみたいで怖い」、「難しそう」、「まとまった資金がないからできない」という「誤解」をしている人が多いようです。

まずは「投資とは何か」を知ることで、投資への不安を減らしましょう。

投資とは、将来的に成長が見込めそうな企業や国などの投資先に長期的に資金を投じることをいい、ギャンブルのように、一攫千金を狙う方法とは違います。

投資というと、デイトレードのように日々株価を確認し取引するものだというイメージを持っている人もいるでしょう。

このような短期的に株価などが値上がるタイミングを狙って利益を得ようとする方法は、「機会に投じる」という意味で「投機」といいます。しかし値上がりを正確に予測することはとても難しいため、大きく損をしてしまう可能性もあるのです。

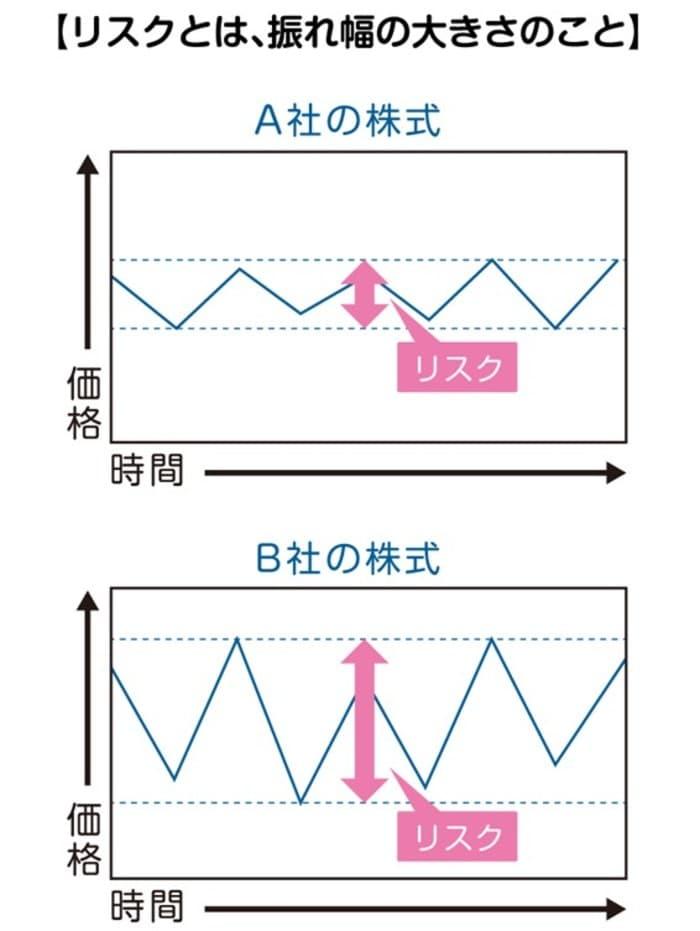

投資の話をするときによく使われる「リスク」も、意味を間違われやすい言葉の1つです。

「リスク」には「危険」という意味もありますが、投資の世界ではリターン(損益)の振れ幅の大きさのことをいいます。

以下の図は、2つの異なる企業の株価の推移です。比較すると、A社よりもB社の方が値動きの幅が大きいことが分かります。

この場合、A社よりもB社の株の方が「リスクが高い」といえます。

原則、投資においてリスクとリターンは表裏一体の関係にあります。

リスクが少ない商品で大きなリターンを得ることはできないと考えておきましょう。

初心者の方は、「投資はまとまった資金がないとできない」と誤解しがちです。

かつては株式の最低購入金額が高く、まとまった資金がないと手が出せませんでした。しかし最近では、「月10,000円ずつの積立投資」など、比較的小さい金額で投資を始めることが可能です。

たとえば、新社会人などまとまった資金のない人でも、早いうちから小さな金額でこつこつ投資することで、老後の資産形成に役立たせることができます。

ここでは、代表的な投資商品とその特徴を解説します。

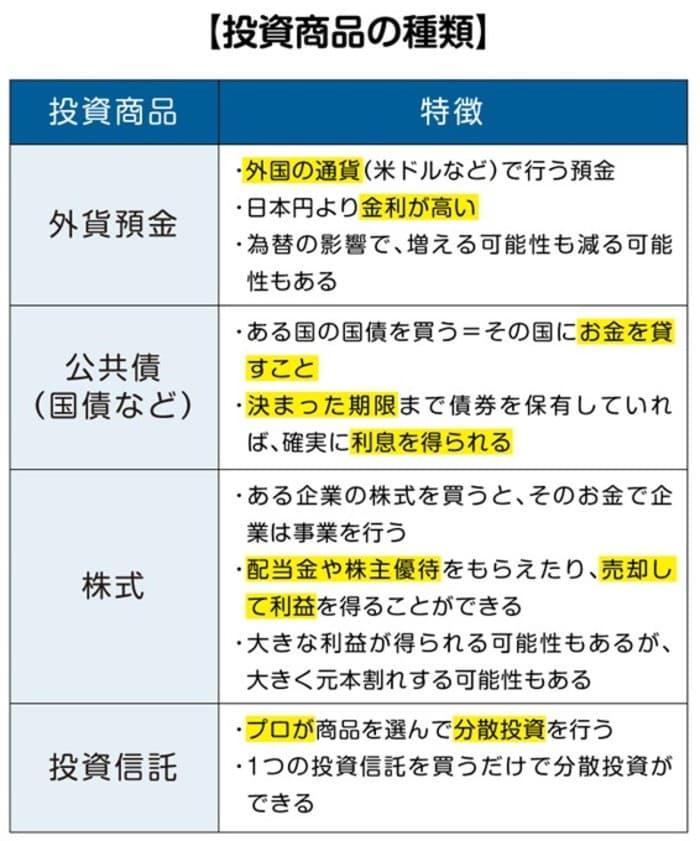

銀行預金を円ではなく米ドルなどの外貨で行う商品です。

日本円で預金をするよりも金利が高くなりますが、為替レートが影響するため、大きく増えたり減ったりする可能性もあります。

公共債とは国や自治体が発行する借用証書(債券)です。公共債のうち国の債券を国債、自治体の債券を地方債といいます。

たとえばある国の国債を購入した場合、投資家はその国にお金を貸したことになります。あくまでも「お金を貸している」だけなので、国はいずれ投資家に返済をしなければなりません。返済をするときには、その期間に応じた利息を付けることになり、その利息が投資家の収益になります。

決まった期限までその債券を保有していれば、確実に収益を得られるため、ローリスクローリターンであるといわれています。

株式は、購入することでその企業の事業活動に対して投資をすることになります。企業は投資によって得たお金で事業活動を行い、出た利益の一部を投資家に分配金として渡します。また、購入した時よりも高い価格で株式を売ることで売買益を得ることもできます。

大きな利益が得られる可能性もありますが、大きく元本割れする可能性もあります。投資商品の中ではリスク、リターンともに大きい商品といえるでしょう。

投資信託は、投資のプロに運用をお任せする商品です。

投資を安全に行うためには、特徴の異なる商品を複数保有することでリスクを抑えて運用する「分散投資」が有効とされています。

しかし実際に自分で分散投資を行うには、それぞれの商品の特徴を把握しておく必要があり、投資初心者の方は何を選んだら良いか迷ってしまうでしょう。

一方、1つの投資信託にお金を預けると、そのお金でプロが様々な商品に分散投資して運用を行います。その運用ででた収益を投資家に分配するというのが投資信託の仕組みです。

分散投資というリスクを抑える手法がすでに備わっている投資商品のため、初心者向けと言えるでしょう。

投資商品の種類と詳細についてもっと詳しく知りたい方は、こちらの記事もあわせて確認してください。

たとえば株に挑戦しようと決めたとき、「企業や業界研究を熱心に行い、これから株価が上昇する企業を見つける」というのは、初心者には至難の業です。初心者のうちは、リスクを抑えて安定したリターンを得られる投資手法を心がけましょう。

リスクを抑えて安定したリターンを得られる投資手法として、①商品の分散(複数の商品を購入する)、②時間の分散(積み立てる)、③長期投資の3つを組み合わせることが有効です。

投資信託の紹介でも触れましたが、1つの商品だけを運用するよりも異なる特徴を持つ複数の商品を運用することで、リスクを抑えつつ安定したリターンを狙うことができます。

もっとも基本的な商品の分散は、株式と債券を両方保有することです。株式と債券は、基本的に逆の動きをするからです。

景気が良いと株価は上がります。企業や国はお金を借りる必要がないため、債券の利息は低くなります。逆に、景気が悪いと株価は下がります。企業や国はお金が必要になるため、債券の利息は高くなるのです。

時間の分散とは、「毎月10,000円」など「一定金額」でコツコツと投資商品を購入することです。

投資商品は値動きがあるため、毎月定額で継続的に購入する「積立投資」を行うことで、平均購入単価を抑える効果があります。この手法を「ドルコスト平均法」といいます。

「ドルコスト平均法」の詳しい仕組みについては、こちらの記事をあわせて確認してください。

【関連記事】:わかると差が出る「ドルコスト平均法のメリットとは?」

繰り返しになりますが、投資商品は値動きがあり、短期間でプラスになることもあれば、マイナスになってしまうこともあります。

大切なのは、数日など短期の投資結果で一喜一憂しないことです。5年以上の長期間保有し続けているだけで、毎年のプラスとマイナスが相殺され収益が安定していきます。

リスクを抑えて運用する方法を3つ紹介しましたが、投資初心者が特に複数の商品で運用する「商品の分散」を行うには専門的知識も必要になりハードルは高いです。

そのため、プロに投資をお任せできる投資信託を選択することや、銀行などの窓口で相談することもおすすめです。

積立投資をすることでリスクを抑えて運用ができますが、「無理のない金額で行うこと」が大切です。継続して長期で積立投資をすることで、初めての投資でもリスクを抑えて安定したリターンを得やすくなります。

投資に慣れるまでは、無理なく長期間払い続けられる金額からスタートして、余裕が出てきたら徐々に積立額を増やしていくようにしましょう。

たとえば投資信託では「購入時手数料」や運用中にかかる「信託報酬」など、手数料のかかる商品があります。投資商品自体の価格は常に上下しますが、手数料が変動することはあまりありません。コストの安い商品を選ぶことで、さらに高い投資効果を出すことができるでしょう。

投資で利益が出ると、通常はその利益に20.315%の税金がかかります。

しかしNISAやiDeCo(イデコ)という制度を活用すると、投資で出た利益に税金がかかりません。さらにiDeCoは毎年の掛金に応じて所得税が安くなり、60歳以降に利益を受け取るときにも税金が優遇されるというメリットがあります。

NISAやiDeCoについての詳細は、こちらの記事をあわせて確認してください。

【関連記事】

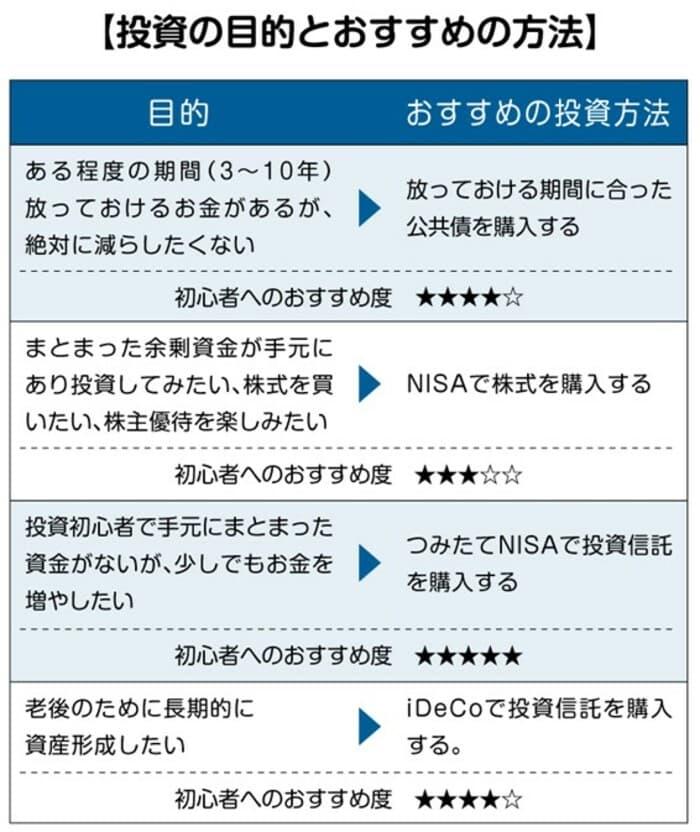

最後に4つ、投資の目的別におすすめの投資方法を紹介します。

投資は常に価格が上下するため、短期で利益が出ることがあります。

目的のない投資の場合、少し価格が上がった段階で売却してしまったり、逆に少し下がった段階で怖くなり売却してしまったりして損をすることがあります。

投資の効果を最大限生かしてお金を増やしていくためには、①何のために②いつまでに③いくら必要なのか、を最初に決めておくことが大切です。

たとえば「3年後に海外旅行に行くため、50万円用意する」「10年後の子供の大学進学に備えて200万円用意する」「15年後のリフォーム費用として500万円用意する」「20年後に始まる老後生活に備えて1,000万円貯める」のように、具体的に決めましょう。

たとえば老後資金として20年後に1,800万必要だとすると、預金で準備する場合は毎月7.5万円を20年間積み立てなければなりません。

余剰資金のうちいくらまで投資にまわせるかを割り出し、そこから投資方針を決めていきます。

では具体的にいくら投資したら良いでしょうか。

毎月1.5万円投資した場合、20年間の利回りが約13.5%の運用をしないと1,800万円に到達しません。(※)この場合、不可能ではありませんが、実際はかなりハードルが高い投資といえるでしょう。

投資だけで目標額を準備することは不可能と割り切り、収入を増やすか、現在の生活費の見直しも含めて再検討する必要があるでしょう。

毎月5万円を投資した場合、20年間利率約4%で運用をすれば1,800万円に到達します(※)。年利率約4%であれば決して不可能な運用ではありません。

(※)手数料、税金等は考慮していない概算値であり、実際とは異なる場合があります。

投資の目的と投資額が決まったら、金融機関で口座を開きましょう。

投資に興味があって調べてみるうちに「投資用の口座をインターネットから開設しようとしたけれどやり方が分からない」「実際に投資を始めようと運用方法を調べてみたけれど不安」ということがあれば、近くに窓口がある金融機関を選んでおくと安心です。

まとめ

投資はギャンブルみたいで怖い、難しい、まとまった資金が必要というイメージを持つ人は多いです。

しかし投資の基本的な仕組みを知ることで不安は解消され、商品の分散、時間の分散、長期運用の3つの投資手法を組み合わせれば、リスクを抑えつつ安定したリターンを得ることも可能です。また、投資にまとまった資金は必要なく、月1万円など小さな金額から始めることもできます。

1人で決めるのが不安であれば、気軽に相談できる窓口がある金融機関を選んで、投資への第一歩を踏み出してみましょう。

執筆:金子 賢司

個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務めるファイナンシャルプランナー。健康とお金、豊かなライフスタイルを実践・発信している。CFP、日本FP協会幹事。