前の記事

知っておけば怖くない! 投資初心者のための基礎知識

2025.9.25投資初心者 はじめの一歩

投資にはどんな種類があり、どんな特徴があるでしょうか。

この記事では投資初心者の方向けに、投資の種類や特徴、どんな人に向いているのか、どの種類を選べばよいのかなどについて、お金のプロであるFP(ファイナンシャルプランナー)が解説します。

投資とは、将来の利益を期待して、自分のお金を投じることです。たとえば、将来の値上がり益や配当金などを期待して、投資信託や株式などの金融商品を購入することが「投資」にあたります。

投資は利益を期待して行うものですが、期待通りの利益が得られるとは限りません。また、投じたお金(元本)が減ってしまう、 いわゆる元金割れを起こす可能性もあります。

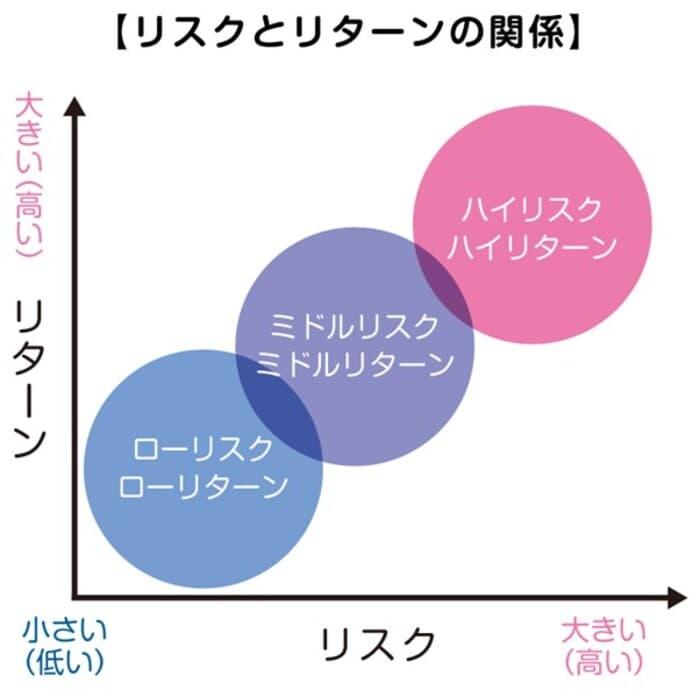

つまり、投資には「リスク」があることが大前提です。投資を始める際には、リスクとリターンについて正しく理解しておくことが大切です。

リスクという言葉は一般的に「危険」という意味で使われますが、投資の世界では、リターンの上下の振れ幅のことをいいます。

たとえば100万で購入した翌日に110万に値上がり、その翌日は90万というように毎日10万円単位で値動きする商品A。

100万円で購入した翌日は101万円に値上がり、その翌日は99万円のように毎日1万円単位で値動きをする商品B。

商品Aと商品Bを比較すると、Aの方がリターンの振れ幅が大きいので、商品Bよりも商品Aの方が「リスクが高い」といいます。

リスクとリターンの関係は以下の図のようになります。

リスクはリターンの振れ幅を表すため、大きなリスクのある商品を選択しなければ、大きなリターンを得ることは難しいことが理解できます。

リスクとリターンは表裏一体の関係にあり、小さいリスクで大きなリターンを得られる商品は存在しません。一般的にリスクと期待リターンは比例する傾向がありますが、リスクに見合う成果が得られるとは限らないため、注意しましょう。

投資の商品選びでは、つい大きなプラスのリターンを狙いたいと思う気持ちになるかもしれません。しかし、それ相応のリスクもありますのである程度の投資経験がない場合は、リスクの低い商品から始めることをおすすめします。

投資で得られる利益、「リターン」には大きく2つの種類があります。それが「インカムゲイン」と「キャピタルゲイン」です。

インカムゲインは、投資した資産を保有し続けることで得られる利益のことです。たとえば、株式を保有していると受け取れる「配当金」 や、投資信託を保有していると受け取れる「分配金」 などがこれに該当します。

キャピタルゲインは、投資した資産を売買することで得られる利益のことです。株式や投資信託などを購入し、購入時よりも価格が上がったときに売却すれば、差額がキャピタルゲインとなります。「売却益」や「売買差益」と呼ばれることもあります。

以下の表では、投資の主な種類と特徴、それぞれのメリット・デメリット、向いている人の特徴をまとめました。

| メリット | デメリット | 向いている人の特徴 | |

|---|---|---|---|

| 外貨預金 | 円預金よりも金利が高め | 為替の影響で資産が減る可能性がある | 円預金よりも高い金利で預金をしてみたい人 |

| 公共債(国債など) | 決まった期限まで保有していれば利息を得られる | 発行体が破綻すると、約束のとおりに利息や元本が支払われない可能性がある | 決められた期限まで放っておけるお金をローリスクで運用したい人 |

| 株式投資 | 配当金や株主優待、大きな利益を期待できる | 大きな利益を期待できる反面、損失が大きくなる可能性がある | 余剰資金があり、リスクがあっても大きなリターンを期待したい人 |

| 投資信託 | 少額から投資でき、プロに資産運用してもらえる | 手数料負担が大きくなる可能性がある | 投資が初めてで、どんな商品を選べばよいかがわかからない人 |

| ETF(上場投資信託) | 運用にかかるコストが投資信託よりも安い | 分配金を再投資する仕組みがない(証券会社によっては、自動再投資サービスあり) | コストを抑えつつ、プロに運用を任せたい人 |

| 金投資 | 物価上昇や経済不安の状況下でも投資しやすい | インカムゲインがない | 安定的に資産を増やしたい人 |

| 個人年金保険 | 老後の年金を安定的に増やせる | 外貨建て年金の場合、為替の影響により年金額が減る可能性がある | 時間をかけて将来の年金を増やしたい人 |

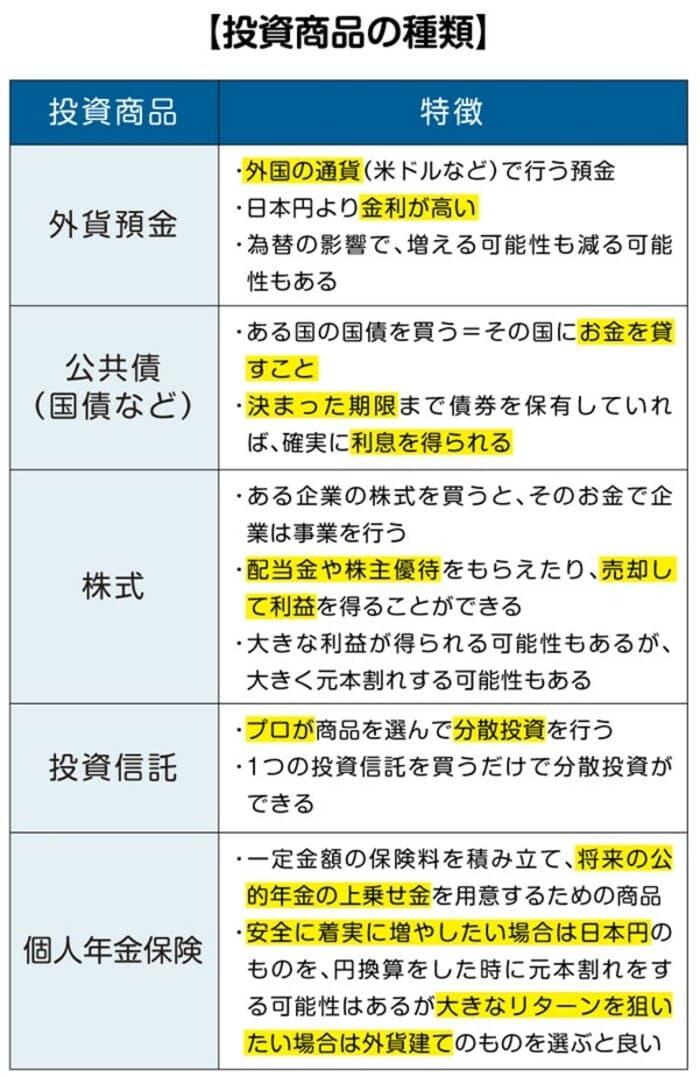

日本円ではなく、米ドルなどの外貨で行う預金です。

日本円の預金よりも金利は高めです。しかし円と外貨を交換するときの為替レートによっては、元本より増えることも減ることもある商品です。

たとえば、100万円を米ドル建ての外貨預金に預けるとします。

100万円を米ドルに換えるときの為替レートが1ドル100円なら、100万円÷100円=1万ドルとなります。10年後、1万1,000ドルになった預金を日本円に戻すとき、為替レートが1ドル105円なら、1万1,000ドル×105円=115万5,000円です。しかし、1ドル90円なら1万1,000ドル×90円=99万円となり、預金当初よりもお金が減ってしまいます。

外貨預金の魅力は日本よりも高い金利ですが、上記のように為替次第で元本が増減する可能性があることを理解しておきましょう。

公共債とは、国や地方自治体が発行する借用証書(債券)のことです。発行元によって、国が発行すれば「国債」、地方自治体が発行すれば「地方債」などと名称が変わります。また国債は、発行する国に応じて「日本国債」「米国債」などといいます。

投資家は債券を購入すると、その国や自治体にお金を貸したことになり、一定期間経過後に利息が付いて返ってくる仕組みです。この利息が投資家の利益です。

企業が投資家からお金を集めたときに発行する証書のことを株式といいます。 株式を購入すればその企業に出資をしたことになり、その資金をもとに企業は事業活動を行います。

株式投資で得られる主な利益には、企業の利益の一部を株主に還元する配当金や、株価上昇後の売却益などがあります。また、企業によっては商品やサービスを株主向けに提供する株主優待もあります。

ただし、株式は価格の変動幅が大きく、大きな利益を期待できる一方で、損益も大きくなる可能性があります。また、株式を購入した企業が倒産してしまった場合、お金は戻ってこないので注意しましょう。

投資信託は、資産運用のプロが私たち個人投資家から集めたお金を、国内外の株式や公共債など、さまざまな投資先にまとめて投資・運用する金融商品です。投資家は、その運用によって得られた利益の一部を、投資額に応じて受け取ることができます。これを分配金といいます。また、株式の場合と同様に、購入時よりも価格が高いときに売ることで、利益を得ることも可能です。一般的に少額から購入できるため、初めての投資にも向いています。

ただし、プロが運用するとはいえ、経済環境などによっては価格が大きく変動し、損失を被る可能性もあります。また、運用をプロに任せるため、購入時や運用中、解約時などに手数料が発生する可能性もあるため、手数料体系の確認をしておくのがよいでしょう。

ETF(上場投資信託)とは、「Exchange Traded Funds」の略で、証券取引所に上場している投資信託です。基本的な仕組みは前述した投資信託と同じですが、たとえば日経平均株価など、特定の指数に連動するよう運用成果を目指すものがほとんどです。そのため、一般的な投資信託に比べて、運用にかかるコストが安い傾向にあります。

なお、一般的な投資信託は分配金を再投資できますが、ETFでは再投資されません。また、ETFは一般的な投資信託と比較すると商品数や種類が少ない傾向です。

金投資は、金地金や金貨など金そのものを購入し、価格上昇を期待する投資方法です。

金の価格は物価上昇に応じて上がりやすい傾向があり、また戦争やテロ、経済不安といった有事の際に価格が安定しやすい傾向があります。そのため、世界情勢が不安定になり株価や為替の動きが予測しにくい場合も、安心して投資しやすいメリットがあります。株式や投資信託に加えて金投資を検討してみるのもよいでしょう。

ただし、金そのものへの投資で得られる利益はキャピタルゲインのみであり、利息や配当金のようなインカムゲインはありません。インカムゲインも期待したい場合は、金価格に連動する金融商品(金ETFや金関連株式など)を購入する方法もあります。

保険料を積み立てて、将来の公的年金の上乗せ金を準備する商品です。

年金を受け取る前に亡くなってしまった場合は、遺族に死亡給付金が支払われます。

安全に着実に増やしたい場合は日本円の個人年金保険が、円換算をしたときに元本割れをする可能性はあるが大きなリターンを狙いたい場合は外貨建て個人年金保険がよいでしょう。

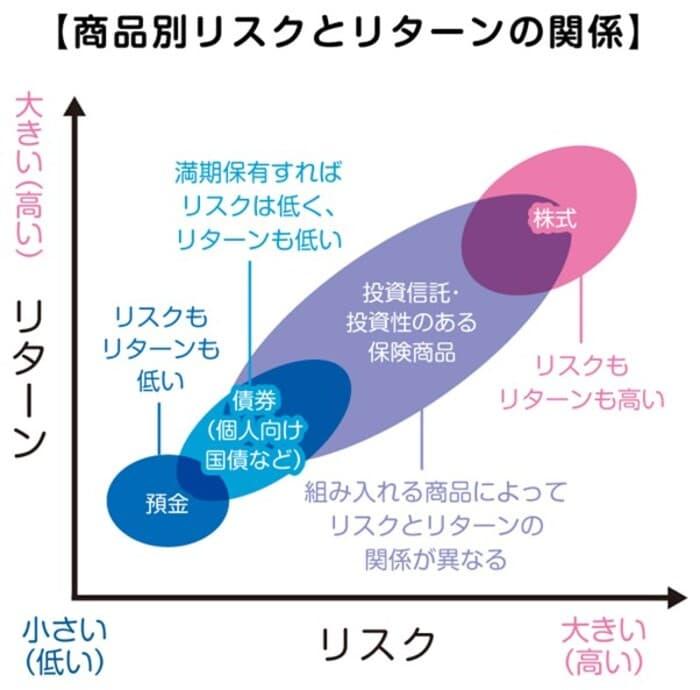

預貯金は元本が保証されている一方で、金利が低く、あまり利息期待できません。このため、預貯金は低リスク・低リターンの代表格といえます。一方で、投資は預貯金に比べてリスク・リターンともに大きくなります。

各投資種類のリスクとリターンの関係を図に表すと、以下のとおりです。

たとえば、債券は満期まで保有すればリスクとリターンは低めです。投資信託やETF、投資性のある保険商品などは債券よりはリスクとリターンが大きくなりますが、株式よりはリスクとリターンが小さい傾向にあります。株式は投資種類の中でも、リスク・リターンともに高い位置づけになります。

各投資種類のリスクとリターンの関係が分かったところで、実際に何に投資をするか選んでみましょう。投資の種類選びで失敗しないために、まずは以下の点に気を付けましょう。

まずは「老後資金を増やしたい」「短期で利益を得たい」など、投資の目的を明確にすることが大切です。なぜなら、目的によって選ぶべき商品が異なるからです。

たとえば、老後資金のように長期的な資産形成が目的であれば、個人年金保険や投資信託の積立などがおすすめです。一方、短期で利益を狙うのが目的であれば、リスクとリターンが比較的大きな株式投資などを選ぶとよいでしょう。

投資目的に合わせて、運用期間の目安を考えてみましょう。運用期間は、大きく「長期運用」と「短期運用」に分けられ、それぞれに適した投資の種類があります。

長期運用は、10年、20年という長い期間をかけて目標金額を目指す方法です。具体的には、一度購入した金融商品を長く保有し続けたり、一定の金額を時間をかけてコツコツ積み立てたりする方法がこれにあたります。たとえば、分配金が再投資されるタイプの投資信託を長期間保有し続ける方法などがあります。

短期運用は、数時間から数ヵ月程度の短い期間で売買し、利益を得ることを目指す投資方法です。たとえば、1日のうちに売買するデイトレードや、スイングトレードと言われる方法が短期運用にあたります。一般的に、短期運用は、価格変動が大きい株式などで行われることが多いです。

投資の種類によってリスクの大きさが異なるため、自分がどれだけ価格変動に耐えられるかを確認することも大切です。

リスクへの耐性には、投資元本がマイナスになった場合に生活に支障がないかといった経済的な耐性や、投資元本がマイナスになっても気持ち的に受け入れられるかといった精神的な耐性があります。

リスクへの耐性が低いと感じる場合は、少額から始められる積み立てのような投資方法を選ぶとよいでしょう。多少のリスクを許容できる場合には、リスクはあってもリターンが大きくなりやすい投資方法や商品を選ぶこともできます。

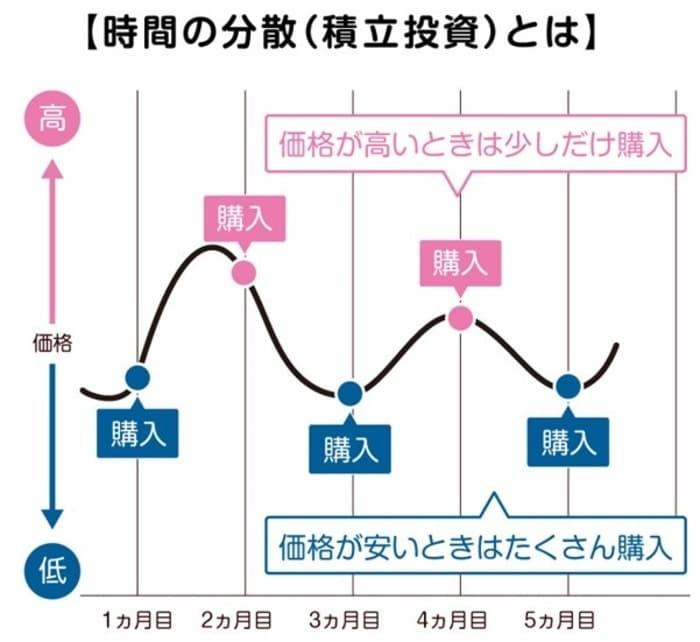

投資初心者には、積立投資がおすすめです。積立投資は、毎月、毎週など、決まったタイミングで同じ商品を一定額ずつ購入していく方法です。一度設定すれば毎回、同じタイミングで自動的に積み立てされるため、自分で価格の変動を気にする必要がありません。また、積立投資には価格変動リスクを軽減する効果があります。たとえば、価格が高いときは少ない口数を、価格が安いときは多い口数を自動で購入することになるため、平均購入単価を下げることができます。この仕組みにより、初心者でも安心して投資に取り組めるでしょう。

積立投資にはいくつか種類がありますが、投資信託の積立投資は多くの金融機関が取り扱っています。

また、投資信託の積立投資に取り組む際は、NISAやiDeCoの制度を活用するのもおすすめです。

NISAは少額投資非課税制度の愛称で、投資で発生した利益に対する税金が非課税になる制度です。通常、投資で発生した利益には約20%の税金がかかりますが、NISA口座という専用の口座で投資すれば、利益に対する税金がかかりません。そのため、通常の口座で投資するよりも有利に資産を増やせます。

NISAには「つみたて投資枠」と「成長投資枠」の2つの非課税枠があり、どちらか一方だけでなく、両方を一緒に使うこともできます。つみたて投資枠は金融庁の基準を満たす投資信託・ETFを一定額ずつ定期的に積立投資する枠であり、長期・積立・分散投資に適した商品が中心で、初心者でも安心して始められます。

成長投資枠では投資信託やETF、株式などに投資ができます。

SBI証券でNISA口座を開設すれば、毎月100円から投資信託をクレジットカード決済で積み立てる「クレカ積立」もできます。少額から始められるので、投資初心者にもおすすめです。

iDeCoとは自分の老後資金を自分で準備するための制度で、自分で掛金を支払い、どの商品を購入するか決め、60歳以降にその成果を受け取ります。

商品の選択肢の中には定期預金や保険もありますが、ほとんどの商品が投資信託で毎月積み立てをしていく制度のため、商品の分散と時間の分散を同時に実現できる制度です。

iDeCoは60歳まで引き出しができないというデメリットがあるものの、毎月の掛金の金額に応じて所得税や住民税の負担が減ること、運用益が非課税であること、受け取るときに税金の優遇制度があること、というメリットがあります。

iDeCoに加入するには条件がありますが、その条件を満たし、節税しながらこつこつ老後の資産形成を行いたい人にはおすすめの制度です。

iDeCoについて詳しくはこちらの記事で解説していますので、あわせて確認してください。

最後に、初心者が投資をする上で知っておきたい大切なポイントを紹介します。

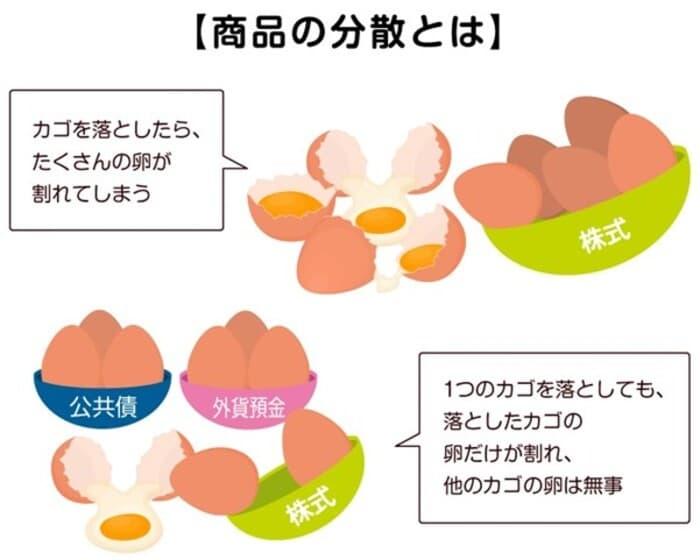

1つ目は分散投資をすることです。簡単にいうと、1つの商品だけで運用をしないということです。

投資の有名な格言に「1つのカゴにたくさんの卵を盛るな」という格言があります。1つのカゴに卵を盛ると、カゴを落としたときに全ての卵が割れてしまいます。しかし、いくつかのカゴに卵を分けて盛れば、1つカゴを落としても、残りのカゴの卵は無事です。

卵を盛ったカゴを投資商品に置き換えてみましょう。

1つの商品だけに投資して失敗すると、大きな損失になります。しかし、株式と公共債と外貨預金というように商品を分けていた場合、たとえ株式で失敗しても、公共債と外貨預金が購入時と同額か少しでも値上がりしていれば、トータルの損失は抑えることができます。

そのため、分散投資は値動きの特徴が異なる商品を複数保有するのが基本です。

株式と公共債は基本的に値動きの特徴が異なるため、これらをあわせ持つことで分散投資の効果が大きくなります。

積立投資とは、一度にまとまったお金を投資するのではなく、「毎月1万円」のように、決まった金額を継続的に投資する方法です。このように購入する時期を分散させることは「時間の分散」と呼ばれ、分散投資の1つとされています。

なお、この手法は「ドルコスト平均法」ともいわれ、価格が低いときには多く、価格が高いときには少なく購入することになり、長く続けるうちに平均購入単価が平準化されて、価格変動リスクを小さくする効果があるといわれています。

【関連記事】わかると差が出る「ドルコスト平均法のメリットとは?」

「投資商品は価格が変動するから怖い」という人も多いのですが、価格が変動しなければ利益も得られません。毎月一定額を購入することで、平均購入単価を平準化でき、長期的に見ればリスクを抑えて運用をすることが可能になります。

投資のリスクを抑えて安定したリターンを得たい場合は、商品の分散と時間の分散を心がけましょう。

投資はあくまで余剰資金を使い、最初は少額から始めましょう。少額投資ならば、商品を購入したあとに価格が下がった場合でも実質的な損失も、精神的な不安も抑えやすくなります。

最近では100円から投資できるようにしている金融機関もあるため、そういった金融機関を選んで投資に取り組んでみるのもおすすめです。たとえば、SBI証券では、三井住友カードが発行するクレジットカードを利用して投資信託を購入していくクレカ積立を、毎月100円から申し込むことができます。月100円ずつでも投資信託の保有口数は着実に積み上がるため、初めての投資としても気軽に投資に取り組めるでしょう。投資信託の保有残高に応じてVポイントが付与されるメリットもあります。

元本が保証されている預貯金とは異なり、利益を期待してお金を投じる投資にはリスクがあります。しかし、投資におけるリスクは「危険」というわけではなく、リターンの振れ幅のことを指します。投資の種類によってリスクとリターンの大きさが異なりますが、各投資種類の特徴などを理解し、長期運用を心がければ資産を増やしていくことも可能です。

これから投資、資産運用を始めるなら、少額から始められる積立投資がよいでしょう。積立投資なら、リスクを抑えながら安定したリターンを目指すことができます。さらに、NISAやiDeCoなどの非課税制度を活用すれば、より効率的に資産を増やすことも可能です。

三井住友銀行×SBI証券では、毎月100円からクレジットカード決済で投資信託を積立購入できるクレカ積立を提供しています。NISAにも対応しており、初めての投資にも適しています。クレカ積立額に応じて、最大3%のVポイントが貯まるのもメリットです。

これから投資信託の積立投資やNISA、iDeCoを始めてみようという方は、三井住友銀行のWebサイトやアプリからSBI証券の口座を開設されてはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。