前の記事

【初心者向け】投資の種類や特徴、選び方をわかりやすく解説

2024.6.13 投資初心者 はじめの一歩

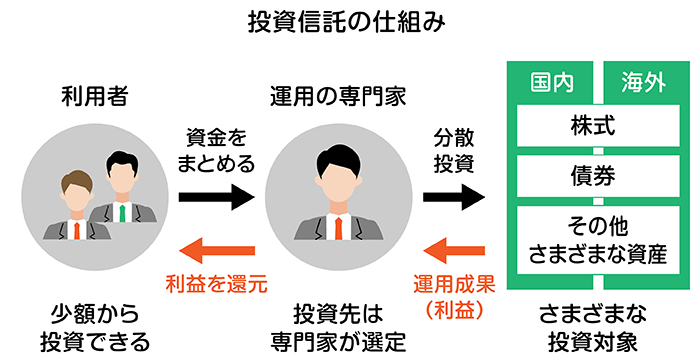

投資信託とは、多くの利用者から集めた資金をまとめ、株式や債券、その他さまざまな資産で運用する金融商品のことです。ファンドとも呼ばれます。利用者から預かった資金は、投資・運用の専門家であるファンドマネージャーが運用し、運用によって得られた利益を利用者に還元します。

投資信託が銀行や証券会社などの金融機関で販売されていることはご存じの人もいるでしょう。しかし、各金融機関が投資信託を作ったり、運用したりするわけではありません。

利用者から資金を集めて運用し、利益を利用者に還元するまでの仕組みの中では、「販売会社」、「運用会社」、「信託銀行」という大きく分けて3つの専門機関がそれぞれに定められた役割を担っています。

表 利用者と専門機関の役割

下の表は横にスクロールできます

| 利用者 |

投資信託を購入する一般人を含む、個人や団体のことです。銀行や証券会社などの販売会社に申し込み、申込金を支払います。

また、購入した投資信託による利益(分配金・償還金など)は、販売会社を通して受け取ります。 |

|---|---|

| 販売会社 | 投資信託の募集、販売に関する業務を行う機関です。具体的には銀行や証券会社などが該当し、投資信託の募集、販売、申込金や分配金・償還金の受け渡しなど、利用者と直接のつながりを持つ窓口的役割を担います。 |

| 運用会社 |

投資信託を設定し、販売会社を通して集まった資金(信託財産)を基に運用を行う機関です。具体的には経済・金融情勢などを調査・分析し、信託財産を「何に」「どれだけ」「どのタイミングで」投資するかを検討し、信託銀行に運用を指示します。

投資信託の運用における司令塔的な役割を担います。 |

| 信託銀行 | 販売会社を通して集まった資金(信託財産)を保管・管理するとともに、運用会社からの指示を受けて実際に信託財産を使って株式や債券などの売買などを行います。信託財産の金庫番的な役割を担います。 |

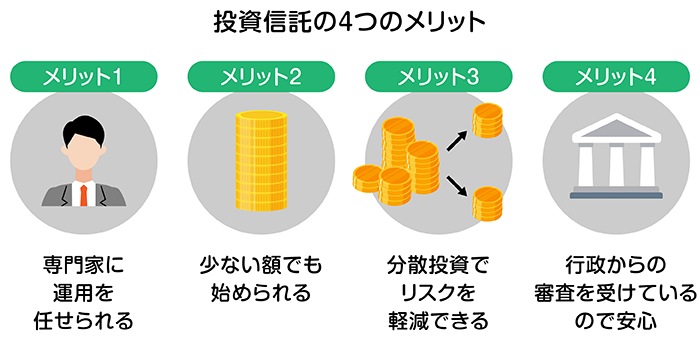

投資信託にはさまざまなメリットがあり、投資初心者にも向いているといわれています。主なメリットをひとつひとつ確認していきましょう。

投資信託は、運用方針や目的に合わせて投資のプロが運用します。もちろん投資信託を選ぶ際に、その投資信託がどのような運用を目指しているか確認することは大切です。しかし実際の運用では、利用者自身が銘柄の値動きをチェックしたり、どの資産・銘柄にどのくらい投資するか判断したりする必要はありません。

また、投資信託の中には日経平均やS&P500など、ニュースで見聞きすることの多い指数との連動を目指しているものもあります。このような投資信託は情報が追いやすく、初心者の方にも取り組みやすいでしょう。

投資信託は多くの利用者から集めた資金をまとめて運用するため、利用者ひとりひとりは少ない金額でも投資できます。初めての投資であまりお金をかけたくないという人にも始めやすいです。

運用リスクを軽減するためには、さまざまな資産や銘柄に資金を分散して投資するのが有効ですが、いくつもの銘柄に分散投資をしようとすると多くの資金が必要です。

投資信託は、運用のプロによってさまざまな種類の株式や債券などに投資されているため、投資信託を1口購入するだけでも分散投資になります。少額の資金でも分散投資が可能になるので安心して投資に取り組めます。

投資信託の運用会社は法律に基づき投資運用業の登録を受けています。また、投資信託自体も法律に基づき主管庁の監督・審査を受けており、透明性が高く安心できる金融商品です。

また、家計の安定的な資産形成をサポートする目的で導入されたNISA制度のつみたて投資枠では、金融庁が定める基準を満たす、長期の積立・分散投資に適した投資信託のみが対象となっています。このような点からも安心して選べる金融商品と言えるでしょう。

投資信託は、行政による審査を受けており、透明性が高い金融商品です。しかし、元本保証がされないというデメリットもあります。

元本保証とは、購入したときの価格が保証されていることを意味しますが、投資信託の「値段」に相当する基準価額は毎日変動しており、購入時の価格に対する保証はありません。そのため購入時の価格よりも下回ることもあり、その時点で売却してしまうと手元に戻るお金は支払った金額よりも少なくなってしまいます。つまり、損をするかもしれません。

売却せずにそのまま保有していれば、基準価額が購入時の水準に戻ったり、より上がったりすることもあります。そのため、あらかじめ長期保有をすることを見込んで購入することが大切です。

このようなデメリットを踏まえた上で、以下の点にも注意しましょう。

投資信託には主に以下のようなリスクがあります。

先に説明したように、基準価額の動向と売却のタイミングによっては元本割れしてしまう可能性があります。

価格変動リスクとは、投資信託に組み入れられている株式や債券の価格が変動するリスクのことです。変動要因には、国内外の政治や経済情勢、企業の業績などさまざまなものがあり、基準価額の変動予測は簡単ではありません。

市場変動リスクとは、株式市場や債券市場など、それぞれの市場の変動の影響を受けることです。また、信用リスクとは、債券を発行する国や企業の財政状況の悪化や信用度の低下によって損をする可能性を指します。

投資信託を購入するとさまざまな手数料が発生します。主として次のような手数料があります。

購入時手数料や信託財産留保額は、金融機関や購入する投資信託によってかからないものもあるため、そういった投資信託を選ぶのもよいでしょう。

投資信託の基本やメリット・デメリットを踏まえて、資産形成に役立てていこうと思った方は投資信託の積立投資がおすすめです。積立投資であれば、100〜1,000円程度の少額から始められる金融機関もあります。

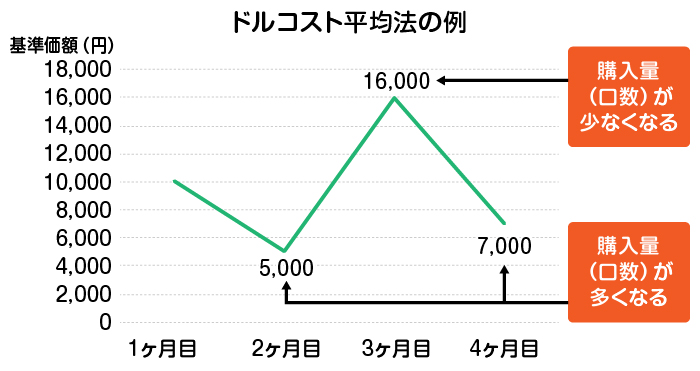

積立投資とは、同じ投資信託を一定のタイミングで、一定の金額ずつ購入し続ける投資方法です。例えば、「Aの投資信託を、毎月◯日に、1万円分ずつ購入する」というように設定すれば、後は自動的に積立購入が可能です。基準価額をチェックして購入タイミングをはかる必要がなく、投資初心者にも取り組みやすいでしょう。

購入金額が一定であるため、価格が高いときには購入量(口数)が少なくなり、価格が低いときには購入量(口数)が多くなります。積立期間全体で見ると平均購入単価が平準化されて価格変動リスクを小さくする効果があると言われています。このような投資方法を専門用語で「ドルコスト平均法」といい、長期的に資産形成していく上で効果的です。少額でもコツコツ積み立てることで資産の積み上がりが期待できます。

クレジットカード決済で積立投資をするクレカ積立もあります。ポイント還元などのメリットも合わせて得られるものもあるため、「 新NISAはクレカ積立(クレジットカード積立)と合わせてお得に!ポイントや注意点、流れなど徹底解説 」も合わせてお読みください。

投資信託とは、多くの利用者の資金を投資・運用の専門家が、国内外のさまざまな株式や債券などに分散投資し、運用利益を利用者に分配する金融商品です。利用者自身は運用する必要がないため、初心者の方も利用しやすいでしょう。

また、投資信託の積立投資をすれば、価格変動リスクを低減しながら少額ずつでも長期的に資産を形成していくのに役立ちます。

投資信託の積立投資を始めるなら、三井住友銀行×SBI証券がおすすめです。三井住友銀行のOliveを通じてSBI証券の口座を開設すると、ポイントが貯まりやすくなります。貯まったVポイントは、SBI証券が取り扱う投資信託や国内株式の購入にも活用できます。(Vポイント投資)

将来に向けて資産形成をしようと考えている方は、三井住友銀行アプリからSBI証券口座の開設、および投資信託の購入を検討してみましょう。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。