前の記事

投資信託とETF(上場投資信託)の違いを解説!それぞれのメリットやおすすめな人とは

2024.6.27 投資初心者 はじめの一歩

まずは投資信託がどういう金融商品なのか、概要を確認しておきましょう。

投資信託は、投資・運用の専門家が多くの利用者から集めた資金を使って株式や債券、その他様々な商品に分散投資し、運用によって得られた損益を利用者に還元する仕組みの金融商品です。

投資信託についてさらに詳しく知りたい方は「 投資信託とは?基本的な仕組みからメリット・デメリットまで徹底解説 」をご覧ください。

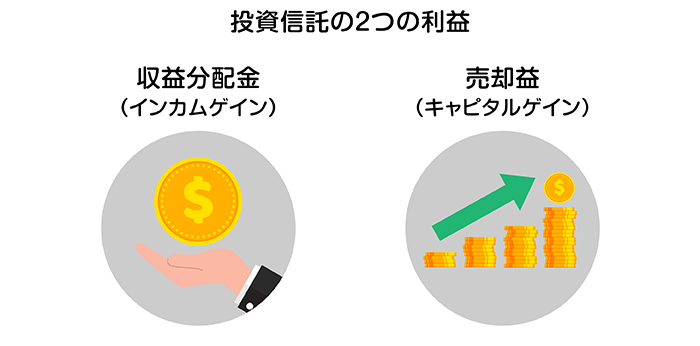

投資信託を購入することで利用者が期待できる利益には、「収益分配金」および「売却益」の2種類があります。

「収益分配金」は、投資信託を保有している間に得られる利益です。投資信託の決算が行われる際に、各利用者の保有口数に応じて支払われます。なお、収益分配金の有無や金額は、各投資信託の分配方針および決算の結果で決まり、預金利息のようにあらかじめ利率が確約されているものではありません。

「売却益」は投資信託の基準価額が購入時よりも上がった際に売却して得られる利益です。基本的には、売却時の基準価額から購入時の基準価額を差し引いた差額分ですが、実際は売却にかかる手数料、税金などを差し引いた残りが実質的な手取り利益です。

ここからは、なぜ投資信託はやめたほうがいいと言われるのか、主な理由を紹介します。

投資信託は元本保証がされておらず、元本割れリスクがある金融商品です。元本保証とは、不測の事態があっても預けた元金が減らないことを金融機関が保証することを指します。元本保証のある金融商品としては預貯金が代表的です。

一方、元本割れとは、現在の価格が当初投じた元金より下回ることです。投資信託の「値段」に相当する基準価額は経済状況や市場環境の影響を受けて毎日変動しており、購入時の基準価額を上回ることもあれば、下回ることもあります。

投資信託を売却する際、売却価格が当初購入した価格を下回っていれば損することになるため、そのリスクを踏まえた結果、やめたほうがいいと言われる可能性が考えられます。

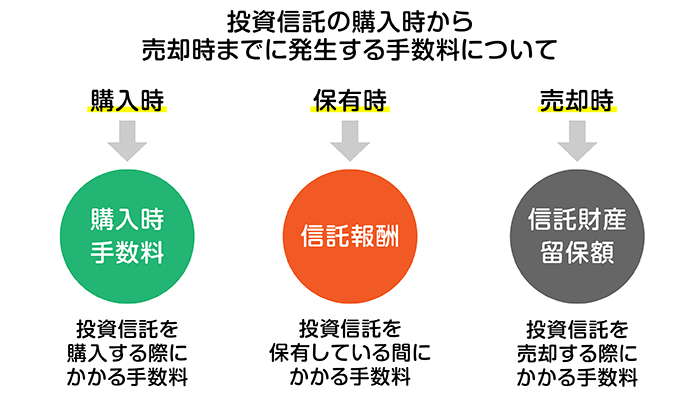

投資信託は、購入時から売却時まで、複数の手数料がかかります。例えば、投資信託を購入する際に「購入時手数料」がかかり、投資信託を保有している間は運用管理にかかる手数料として「信託報酬」がかかります。また、投資信託を売却する際には「信託財産留保額」もかかり、総じて手数料負担が大きくなりがちです。

投資信託で利益を得られるとしても、複数の手数料がかかることで利益が相殺されてしまえば資産形成としては非効率であるとも考えられます。そういう点も、やめたほうがいいと言われる理由の一つでしょう。

投資信託は国内外の株式や債券、不動産など様々な商品に分散投資している金融商品です。分散投資はリスク低減にはつながりますが、例えば株式の特定銘柄に集中して投資をするような場合に比べ、短期間で多くの利益は望めません。

短期で利益を得たい人には向かないという投資信託の性質に対する考え方の違いが、やめたほうがいいと言われる理由の一つと考えられます。

現在、日本で販売されている投資信託は約6,000本あります。[注1]運用方針や投資対象、リスクやリターン割合が異なる投資信託が豊富にあり、自分に合う商品を選択できる点はメリットといえます。しかし一方で、商品数が多すぎてどれを選べばよいか迷うケースもあるでしょう。

投資信託に対する考え方は人それぞれに違うものの、投資信託には様々なメリットがあるのも事実です。主なメリットを見ていきましょう。

投資信託の購入は、通常、口数または金額を指定して購入します。それぞれ最低いくらから指定できるかは金融機関によって異なりますが、なかには100円から購入できる金融機関もあり、元本割れリスクを最小限に少額から投資をはじめることができます。

前述したように、投資信託は複数の商品に分散して投資・運用されており、投資信託を1本購入するだけでも分散投資をしていることになります。投資信託の基準価額も毎日変動しますが、特定の銘柄だけに投資する場合に比べて価格変動リスクが軽減されている投資方法です。

投資信託は、投資・運用のプロが利用者の代わりに市況や経済状況などを見ながら、投資対象を決めて運用してくれます。投資信託を購入する利用者は、分散投資の組み合わせを考えたり、投資対象となる株式や債券などの値動きをチェックして売買したりする手間がかかりません。

プロに任せておけるので、投資初心者にも取り組みやすいでしょう。

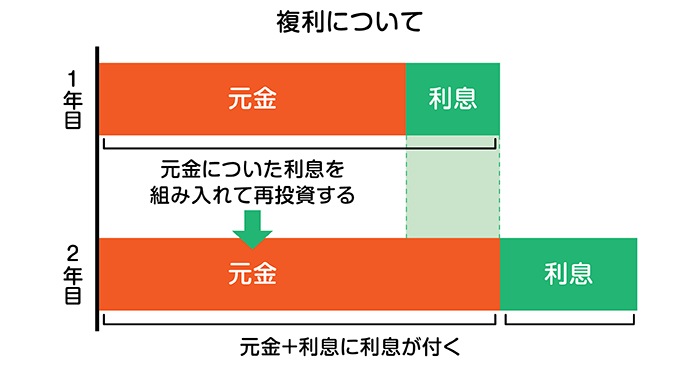

効率的に資産運用をするためには複利効果を味方に付けるのが有効です。複利効果とは、簡単に言うと利息に利息が付いて資産が膨らむ効果のことを指し、一度得られた利息を元金に組み入れることで、利息が付くたびその額が増えていく仕組みです。

投資信託は分配金を再投資することができるため、複利効果を得ることができ、効率的な資産運用を期待できます。

そもそも投資は目的や求めるリターン、知識、経験などによって適する金融商品や投資方法が異なります。向き・不向きの確認方法として、投資信託が向いている人の特徴を知っておくとよいでしょう。

投資信託は、プロが投資対象となる個別商品の確認や売買、運用を行います。そのため、投資をはじめたいけど投資について勉強する時間がない方や、値動きをチェックする時間が割けない方には投資信託がおすすめです。

投資初心者の方や、元本割れが不安な方にも投資信託が向いているでしょう。分散投資でリスクも軽減されている上、頻繁に売買しなくても投資信託を保有し続けていれば分配金が支払われ、また再投資することによって複利効果で利益を膨らませていくことも可能です。

投資信託を購入して上手に資産運用していくために、以下のポイントも心掛けましょう。

資産運用の目的や目標をあらかじめ定めておきましょう。目的・目標を定めることで、自分の資産運用に最適な投資信託を選びやすくなります。また、投資金額や購入方法など具体的な投資方法を定めやすくなります。

投資信託を選択する際には、過去の運用実績を確認しましょう。将来の予測はできませんが、過去の実績を見ることで運用の実力を推測することはできます。例えば、純資産総額が右肩上がりに上がっていれば、上手く運用できている、そのファンドを購入する投資家(投資額)が多い、などといったことが読み取れます。

投資信託は自分が投資したいタイミングで購入することもできますが、定期的に同じ金額で継続して購入する積立投資も可能です。長期的に積立投資を行うほど元本割れするリスクを抑える効果があり、より安定的に資産運用ができるようになります。

投資信託は新NISAにも広く対応しています。通常であれば投資信託や株式投資で得られた利益には20.315%の税金がかかりますが、新NISAを活用して投資信託を購入すると、投資で得られた利益に税金がかかりません。収益分配金のすべてを再投資に回し、売却益をそのまま受け取ることができます。

投資信託は新NISAのつみたて投資枠と成長投資枠のどちらでも購入可能です。

新NISAについて詳しく知りたい方は「 新NISAとは|これまでの制度との違いや注意点をわかりやすく解説! 」もご覧ください。

運用のプロが分散投資・運用してくれる投資信託は、投資初心者にも取り組みやすい一方で、元本割れリスクがある、短期間で利益を得るのが難しいなどの理由からやめたほうがいいと言われることもあります。

しかし、投資信託のメリットを最大限に活かしつつ、新NISAで長期投資を行えば、安定的な資産形成を期待することができます。。なかなか投資に取り組むきっかけがない方も、まずは少額から投資信託を購入し、元本割れリスクを最小限に抑えつつ資産運用に取り組んでみてはいかがでしょうか。

投資信託を使って資産運用する際は、三井住友銀行×SBI証券がおすすめです。三井住友銀行のOliveを通じてSBI証券の口座を開設したり、OliveフレキシブルペイでSBI証券の投信積立をしたりすることでお得にVポイントを貯めることができます。貯まったVポイントを使ってSBI証券が取り扱う投資信託を購入することもでき、また新NISAにも対応しているので、より効率的に資産運用ができるでしょう。

三井住友銀行口座をお持ちの方は、SMBCダイレクトにログインしてSBI証券の口座開設にお進みください。

三井住友銀行の口座をお持ちでない方はOliveアカウントの開設から始めてみましょう。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。