前の記事

【初心者向け】株式投資とは?メリットや方法を分かりやすく解説!

2024.7.25 投資初心者 はじめの一歩

特定口座は、投資信託や株式などの投資商品を取引するための口座の一つです。銀行にお金を預けるときに預金口座を開設する必要があるように、投資商品の購入・保有・売却といった取引にも証券会社や銀行などの金融機関に口座を開設することが必要です。この口座のことを、証券会社で開く場合は「証券口座」、銀行などで開く場合は「投資信託口座」と呼びます。

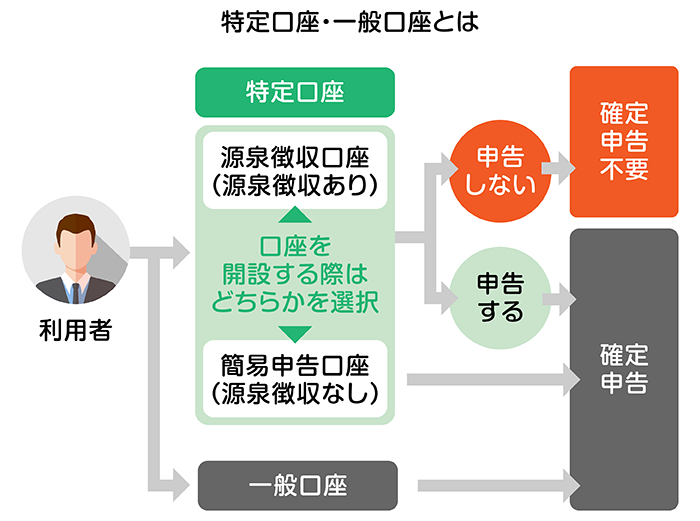

「証券口座」と「投資信託口座」には「一般口座」と「特定口座」の2種類があります。取引をする際はどちらかを選ぶことになり、どちらを選ぶかによって税金の課税関係や納税手続きなどが異なります。特定口座は投資商品の取引で利益や損失が出たときの税金の申告や納税手続きなど、利用者の負担を軽減するために設けられている口座です。

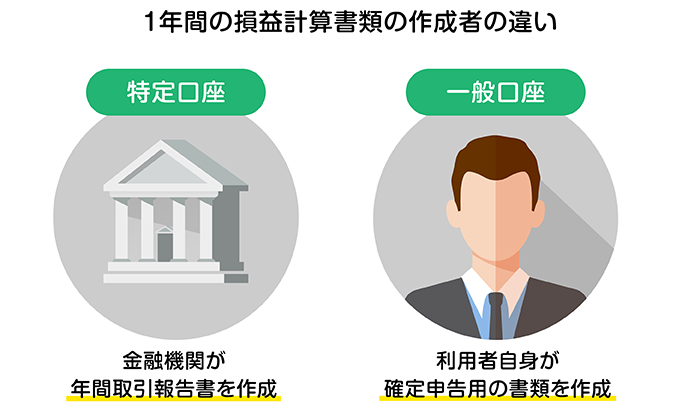

特定口座は、投資商品の保有や売買による1年間の損益を金融機関が計算し、年間取引報告書という書類にまとめて作成してくれます。一方、一般口座は利用者自身が1年間の損益を計算して確定申告を行います。

投資をするための口座には、投資信託や株式などの取引で生じた利益に税金がかからない「NISA口座」もあります。NISA口座は非課税で投資ができることから「非課税口座」と呼ばれることもあり、これに対する言葉として特定口座と一般口座をまとめて「課税口座」と呼ぶこともあります。

なお、新NISAだけを利用したい場合でも、課税口座を開設しておく必要があります。新NISAについて詳しく知りたい方は、「 新NISAとは|これまでの制度との違いや注意点をわかりやすく解説! 」を参考にしてください。

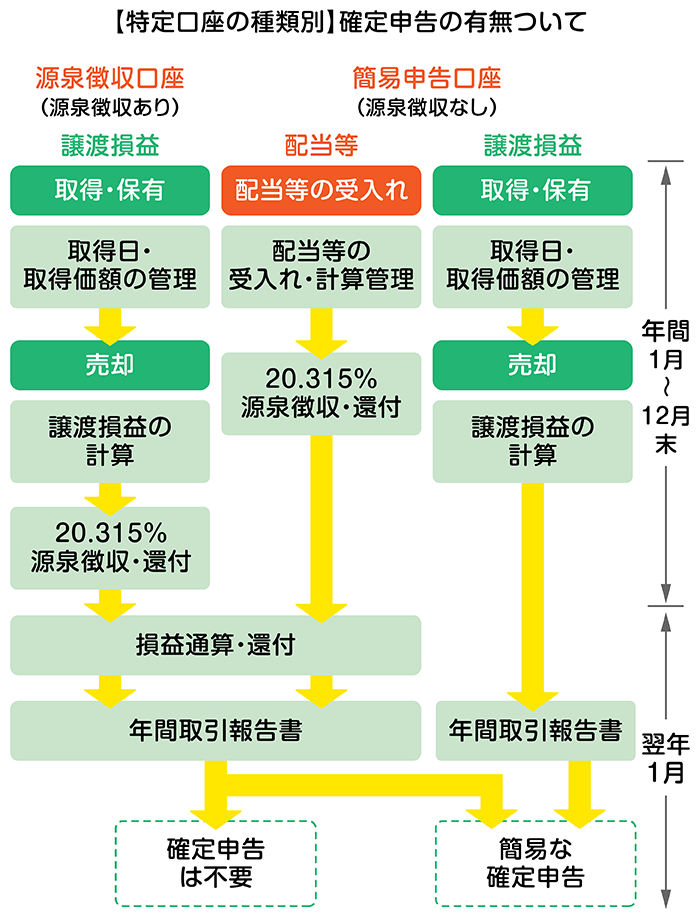

特定口座を選ぶ場合、さらに選択肢が2つに分かれ、「源泉徴収口座」と「簡易申告口座」のどちらかを選ばなければなりません。これらは申告・納税面で以下のような違いがあります。

源泉徴収口座を選ぶと、特定口座の中で管理している投資商品の譲渡損益、配当金、分配金などで損益が発生する都度、金融機関が損益計算を行い、所得税・住民税が源泉徴収または還付されます。源泉徴収された年間の税金は、利用者(納税義務者)に代わって金融機関が納付するため、利用者自身は確定申告をする必要がなく手続きが簡単です。

簡易申告口座を選んだ場合は損益が発生したときの源泉徴収および還付がされません。そのため「源泉徴収なしの口座」とも呼ばれ、利用者自身で確定申告をする必要があります。

とはいえ、確定申告する際は金融機関が損益計算して発行してくれる特定口座年間取引報告書取引書を利用できるため、利用者自身が一から計算をする必要はなく申告手続きが簡易になります。

特定口座と確定申告の要・不要についての関係をイメージしていただきやすいように、以下に図で示します。

そもそも株式や投資信託などの取引で利益を得た場合には、原則として確定申告が必要です。しかし、確定申告をするためには損益や税金の計算が必要で、ケースによっては煩雑になることもあります。このような利用者の負担を軽減することを目的に、特定口座制度が設けられています。源泉徴収口座の場合はさらなる負担軽減として確定申告自体が不要です。

しかしながら、個々の事情によっては確定申告をした方がよい場合もあります。そのような場合には、源泉徴収口座であっても確定申告をすることも可能です。

これから投資を始める人は、源泉徴収口座と簡易申告口座のどちらを選べばよいのか迷うかもしれません。どちらを選ぶのがよいかは、投資スタイルや個々の状況によって異なります。まずは、それぞれのメリット・デメリットを確認しておきましょう。

下の表は横にスクロールできます

| 源泉徴収口座(源泉徴収あり) | 簡易申告口座(源泉徴収なし) | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

投資初心者や、取引の計算や確定申告などの手続きが面倒だと感じる方は、証券会社にまとめてお任せできる源泉徴収口座がおすすめです。

また、配偶者や親の扶養に入っている方にもおすすめです。源泉徴収ありの特定口座を使った取引で発生した譲渡益は配偶者控除や扶養控除の適用有無を判定するための合計所得に含む必要がないため、利益が大きくなっても扶養を外れる心配がありません。

一方、会社員などで給与以外に所得がない方で、投資による利益が年間20万円以下の場合は、源泉徴収口座を選ぶと源泉徴収されます。本来確定申告不要だということを理由に源泉徴収口座で徴収・納付された税金は還付されないため注意が必要です。

そもそも確定申告が必要な自営業者や、給与収入2,000万円超の会社員、給与以外に20万円超の所得がある人などは簡易申告口座がおすすめです。損益の計算は金融機関がしてくれるため、一般口座を選ぶよりも手続きの負担が少なくて済みます。

また、給与収入2,000万円以下の会社員や年金所得者など、もともと確定申告が不要で年間20万円を超える利益を出すほど大きな取引をする見込みがない場合も、簡易申告口座がおすすめです。給与所得や年金所得以外の所得20万円以下については、源泉徴収されず、確定申告も不要なのでお得です。まずは投資信託を少額からコツコツ積み立てていくことから始めたいという方などにも向いているでしょう。

特定口座は、投資信託や株式などの投資商品を取引するための口座の一つで、投資を始める際に取引をしたい金融機関で開設します。特定口座ではなく一般口座を選ぶこともできますが、1年間の取引における損益にかかる税金申告・納税手続き負担が少ない特定口座がおすすめです。

特定口座には源泉徴収口座と簡易申告口座があり、源泉徴収口座を選べば取引の都度、税金が源泉徴収または還付されるため、確定申告をする必要もありません。

しかし、2種の特定口座にはそれぞれメリットとデメリットがあるため、自分の投資スタイルや個々の状況によって選ぶ必要があります。特に会社員などで本来確定申告をする必要がない人は、年間取引状況によっておすすめの選択肢が変わりますのでまめに取引状況チェックしましょう。

投資を始めるなら、三井住友銀行のOlive×SBI証券がおすすめです。三井住友銀行アプリとSBI証券の口座を連携することで、アプリ上で銀行口座と証券口座の管理を一括管理できるようになり、特定口座の残高・損益状況を簡単に確認できるようになります。また、Oliveフレキシブルペイを使って毎月100円からSBI証券の投資信託を積み立てできる投信積立サービスも利用できます。まずは三井住友銀行のOliveを通じて、SBI証券での口座開設から始めてみてください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。