前の記事

投資信託の購入後に確認すべきこととは?

2021.11.10投資信託Q&A

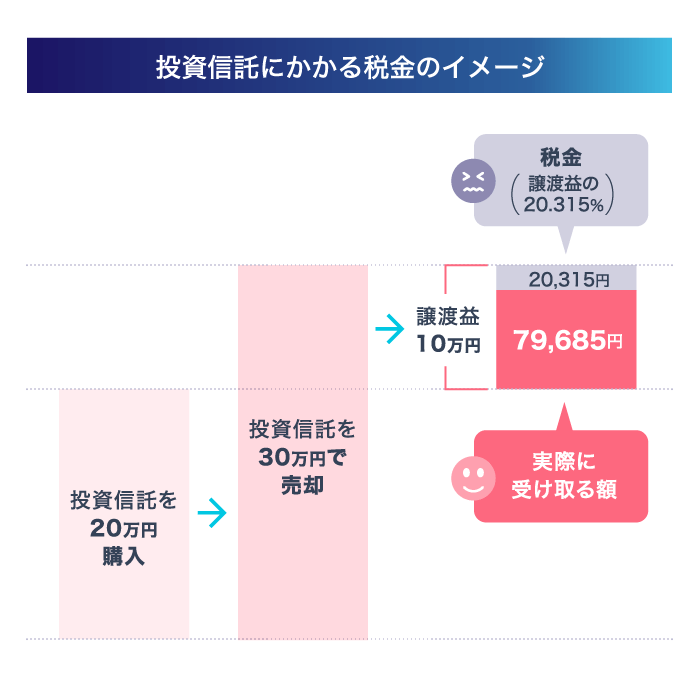

投資信託を解約(売却)して利益が出たら、その利益(以下、売却益)の20.315%※を所得税・住民税として納める必要があります。分配金も、運用益が分配された「普通分配金」にあたるときは、同じく20.315%課税されます。

ただし、「NISA」(少額投資非課税制度)や「iDeCo」(個人型確定拠出年金)という制度を利用すれば、売却益、分配金ともに非課税になります。

分配金は、運用益が分配された「普通分配金」と投資額の一部返金にあたる「元本払戻金」(特別分配金)の2種類があります。どちらにあたるかは、投資家それぞれの基準価額とファンドの分配後の基準価額によります。

NISA、iDeCoについては、こちらのページで詳しく解説しています。

iDeCo(イデコ)、NISA、つみたてNISA、どれが得?

併用できる?

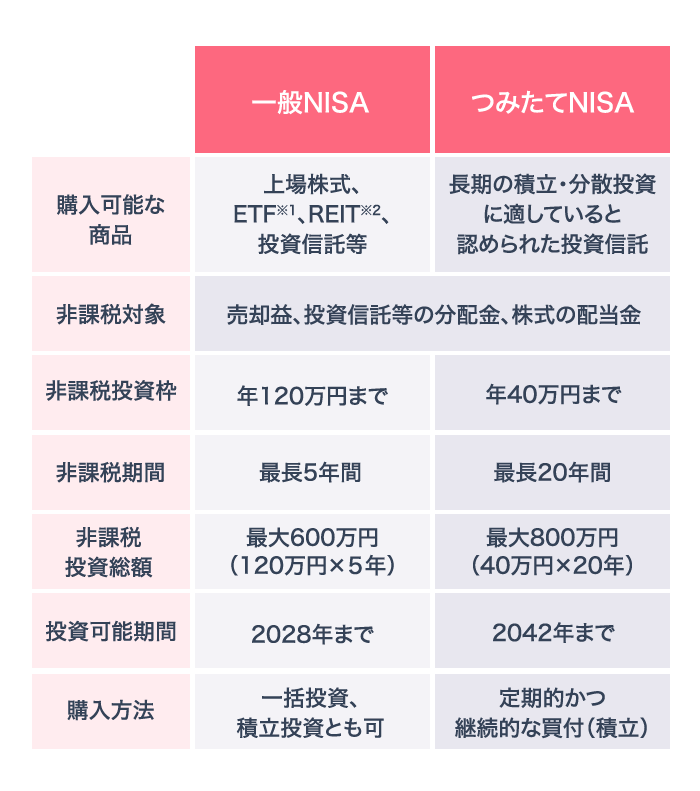

「NISA」(少額投資非課税制度)の場合、投資信託の売却益、分配金がともに非課税になります。

たとえば一般NISA口座を開設したら、2021年1年間にこの口座で120万円まで商品を購入することができ、2025年までは分配金を受け取ったときも売却益が得られたときも非課税になります。なお、一般NISAは2024年から、非課税枠の一部が積立商品に限定されるなどの制度変更があります。

つみたてNISAは非課税になる上限額が年間40万円ですが、非課税期間が最長20年あるので長期投資に適しています。つみたてNISAで購入できるのは、長期の積立・分散投資に適していると金融庁が認めた投資信託約200本に限定されており、初心者でも選びやすくなっています。

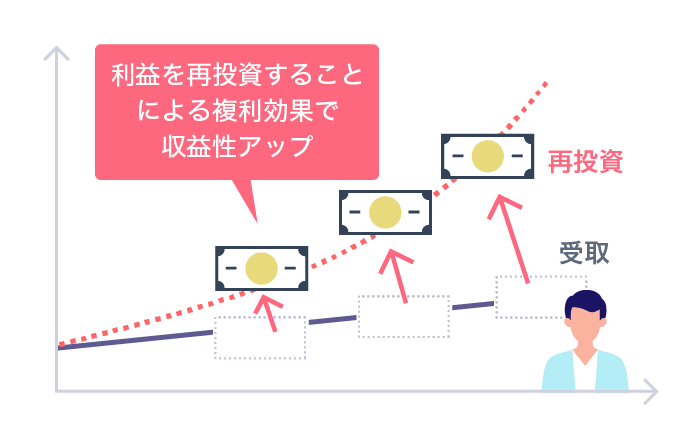

また、投資信託の分配金を再投資する場合、通常は税引き後の金額しか再投資できませんが、NISA口座であれば税金の分も再投資することができ、複利効果が増すメリットがあります。

非課税となるのは、NISA口座で新たに購入するものに限られます。既に別の口座で保有している投資信託を一般NISA口座・つみたてNISA口座に移して非課税とすることはできません。

老後資金づくりに活用するための非課税制度iDeCo(個人型確定拠出年金)の商品は、投資信託がメインですが、定期預金など元本保証の商品で運用することも可能です。その場合は、預金利息が非課税となります。

掛金の上限額は、職業により異なります。

| 年額 | 月平均 | |

|---|---|---|

| 自営業者、フリーランス、学生等 | 81万6千円 | 6万8千円 |

| 会社員・公務員 | 14万4千円〜27万6千円 |

企業年金の加入状況等による、 1万2千円〜2万3千円 |

|

専業主婦(夫) (会社員・公務員の配偶者) |

27万6千円 | 2万3千円 |

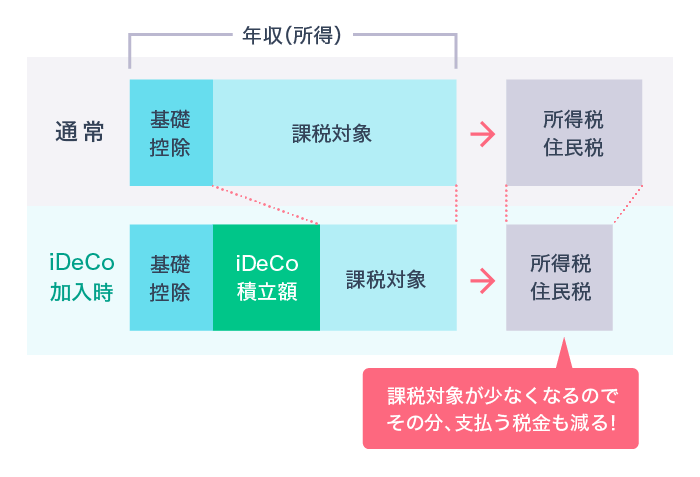

iDeCoには、運用益が非課税になること以外にも税制上のメリットがあります。まず、支払った掛金の分所得が減少するため、所得税・住民税が少なくなります。さらに将来の受取時も、一時金として受け取れば退職所得控除、年金として受け取れば雑所得の公的年金等控除の対象となります。

iDeCoは希望する金融機関を通じて新規加入の申込を行うことで利用できますが、企業型確定拠出年金の加入者となっている場合には利用できないこともありますので、わからない場合は勤務先に問い合わせてみましょう。

運用益が非課税になる点はNISAもiDeCoも同じですが、収入がある人であれば、積立を行うだけで節税になるiDeCoの方が、税制上のメリットは大きいと言えます。

また、非課税で運用できる期間が一般NISAは最長5年、つみたてNISAは最長20年ですが、iDeCoは最長70歳(法改正により2022年からは75歳)まで可能です。40代以下であれば、非課税で運用できる期間はiDeCoが最も長くなります。

一方、iDeCoで運用している資産は早くても60歳にならないと換金して使うことができません。NISAは、必要なときいつでも換金して使うことができる点がメリットです。

一括投資の場合は一般NISA、積立投資の場合はつみたてNISAやiDeCo。積立でも目的が老後資金であればiDeCo、老後までの間に使うかもしれない資金はつみたてNISAなど、運用方法や目的を決めて、ご自身に合った制度や商品を選びましょう。

NISAとiDeCoは併用することもできるので、資金に余裕があれば両方利用してもよいでしょう。非課税制度をフル活用し、お得に資産形成を始めてみましょう。

歌代 将也(うたしろ まさなり)

ファイナンシャルプランナー(CFP®)、社会保険労務士。妻と子ども2人、住宅ローンありという普通のサラリーマンから、「うたしろFP社労士事務所」代表に。社会保険、マネー関連記事の執筆・監修やセミナー講師などを行い、お金のことで必要以上に不安を感じることなく、楽しく働き続けたい人と会社をサポートしている。

うたしろFP社労士事務所:https://uta-fpsr.com