���̋L��

�����M�����w�����Ă݂悤�I

2022.3.23 �|�C���g��O�����I �����M������Ă݂�

��4��ł́A�w�����������M���i�t�@���h�j�̊m�F�E�Ǘ����@��������܂��B

�t�@���h�́A�����Ώۂ̃}�[�P�b�g�̓����ɂ���ē��X����z���ς��܂��B�l�����Ɉ���J����K�v�͂���܂��A�������w�������t�@���h�̉��l���ǂ��Ȃ��Ă��邩�A�C�ɂȂ�܂���ˁB

�����ŁA����͍w�������t�@���h�̊m�F���@��u�ǂ�Ȃ��Ƃ��A�ǂ�ȕp�x�Łv�m�F���Ă����Ƃ悢�̂��A���Љ�Ă����܂��B�}�[�P�b�g�̓�����A�t�@���h���ǂ̂悤�ȏo�����ɉe������̂��A�m���Ă����ƍ���̎��Y�^�p�ɖ𗧂Ă邱�Ƃ��ł��邩������܂���B

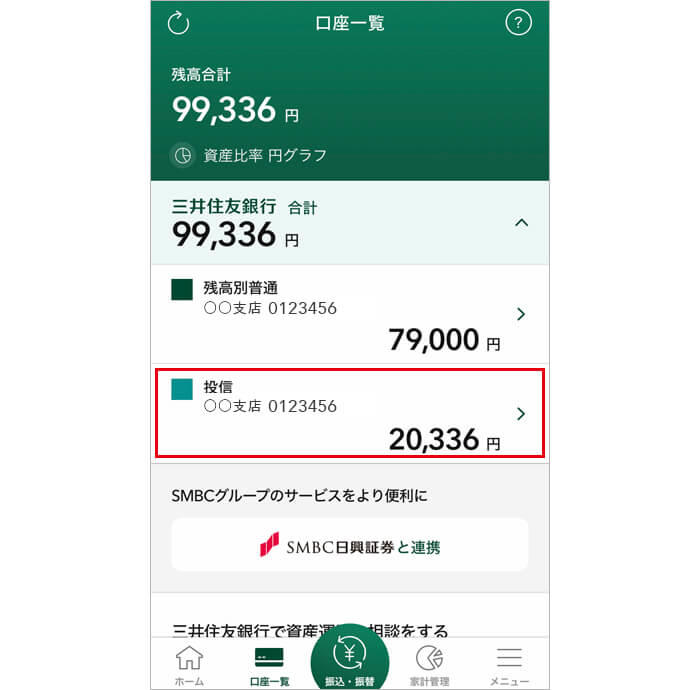

�w�������t�@���h�̏��̓A�v������m�F���邱�Ƃ��ł��܂��B

�A�v�����J���A�����ꗗ�́u���M�v���^�b�v���ē��M������ʂɐi�݁A����ɖ��}�[�N���^�b�v����Əڍׂ��\������܂��B

�����ŁA��莞�̊���z���m�F�ł��܂��B

�Â��āA�`�F�b�N����|�C���g�����Љ�Ă����܂��B

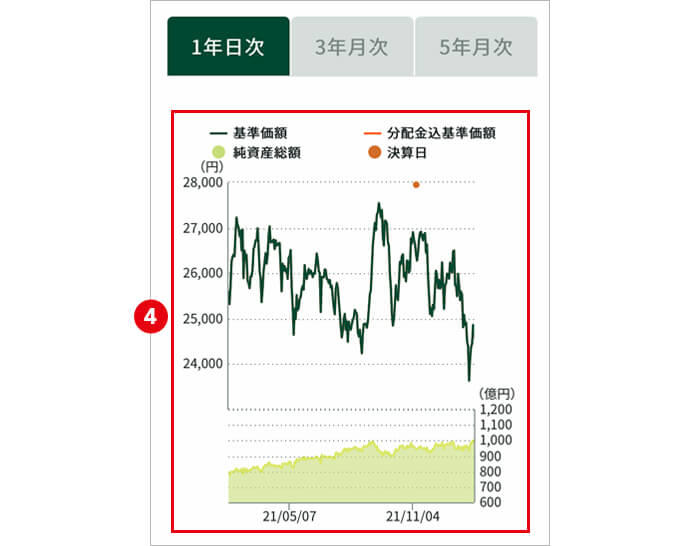

�l�����̌X����m�邽�߂ɁA����1��̓A�v�����J���āA�]���z�Ȃǂ��m�F���܂��傤�B�ȒP�Ɋm�F������x�ő��v�ł��B

�C�̃`���[�g�́A�����I�Ȓl��������ڂł킩��O���t�ł��B�t�@���h�����^�b�v�����J�ڐ�́u�t�@���h�ڍ׃y�[�W�v�Ŋm�F�ł��܂��B

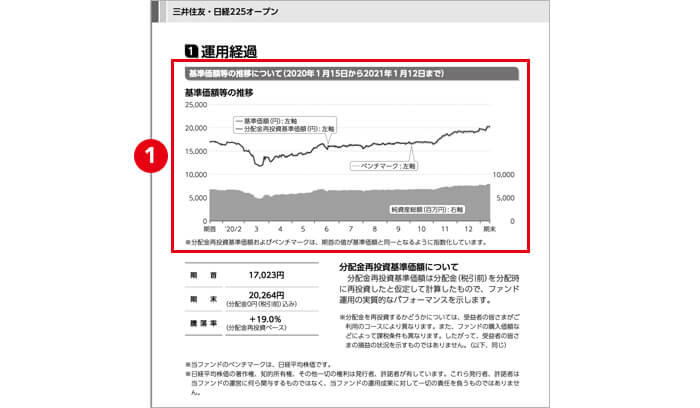

�����M���̉^�p���ʂ́A�u�^�p���|�[�g�i�����j�v�Ŗ����`�F�b�N���A1�N�Ԃ̐��ʂ��u�^�p���v�ōŏI�m�F����̂��������߂ł��B

�u�^�p���|�[�g�i�����j�v�́A�����̃t�@���h�ŔC�ӂŖ����쐬����܂��B�^�p�������쐬�p�x�������A�^�C�����[�ȏ����m�F�ł��܂��B

�O��Z�F��s�̏ꍇ�́AWeb�T�C�g�̊e�t�@���h�̏ڍ׃y�[�W�́u���\�����v�Ɍf�ڂ���Ă��܂��B

�u�^�p���v�́A�N1�Z�̃t�@���h�̏ꍇ�͔N1��A�N2��ȏ㌈�Z���s�Ȃ��t�@���h�̏ꍇ�͔��N���Ƃɍ쐬����܂��B

�e�^�p��Ђ̃z�[���y�[�W����m�F�ł��܂��B�܂��A���₨������|�[�g�Ȃǂ�d�q�t�@�C���ł��͂�����e���|�[�g�T�[�r�X�ɐ\������ł����Ύ�邱�Ƃ��ł��܂��B

������ꕔ�����������e�����Ƃɉ�����Ă����܂��B

���u�^�p���|�[�g�i�����j�v�E�u�^�p���v�̊m�F���ځ�

���̊����̊���z�Ə����Y�̐��ڂ��O���t�ŋL�ڂ���Ă��܂��B

���̊����̊���z�̎�ȕϓ��v�����L�ڂ���Ă��܂��B

���̊����̓������i�o�ρA���ۏ�A�����A�בւȂǂ̓����j���L�ڂ���Ă��܂��B

���̊����̕��z���ɂ��ċL�ڂ���Ă��܂��B���z���s�Ȃ����̂��A�s��Ȃ������̂��A���̗��R���L�ڂ���Ă��܂��B

���z���ɂ��Ắw �����M��Q��A�����M���̍w����Ɋm�F���ׂ����ƂƂ́H �x�̋L�������ЎQ�l�ɂ��Ă��������B

����̉^�p���j���L�ڂ���Ă��܂��B����܂ł̕��j�ɕύX���Ȃ����A�ύX���������Ȃ玩���̓����ړI�Ƃ����Ă��邩���m���߂邱�Ƃ��ł��܂��B

�O��Z�F��s�œ����M�����w������Ɓu��������|�[�g�i����c�����j�v���A3�E6�E9�E12�����ɍ쐬����A�������{�ȍ~�ɑ��t����܂��B

���M�̎�����ׂ�g�[�^�����^�[���A�c���Ȃǂ��L�ڂ���Ă���̂Ń`�F�b�N���܂��傤�B

����������|�[�g�̊m�F���ځ�

�g�[�^�����^�[��

�g�[�^�����^�[���Ƃ́A���M�̕]���z�A����܂łɎ�������z���A���p�v���܂߂��g�[�^���̑��v�̂��Ƃł��B�g�[�^�����^�[��������A�^�p���ʂ��v���X�Ȃ̂��A�}�C�i�X�Ȃ̂����ЂƖڂł킩��܂��B

���������`�F�b�N�I

�ue���|�[�g�T�[�r�X�v���֗��I

�����|�[�g�T�[�r�X�́A�ʏ�͂����╕���ő��t�����e��ē���d�q�t�@�C���Ŏ���T�[�r�X�ł��B�^�p���₨������|�[�g���Ώۂł��B���́A�O��Z�F��s�A�v������\�����݂��\�ł��B

�z�[����ʉE���̃��j���[���瓊���M���y�[�W�ɐi�݁A���チ�j���[�́u�e��T�[�r�X�v�ɂ���ue���|�[�g�T�[�r�X�v���^�b�v����Ɛ\�����݂��ł��܂��B

�\�����݂��������A���l�̎菇��e���|�[�g�T�[�r�X�̃y�[�W�ɐi�ނƔz�M���ꂽ�ē��̈ꗗ���m�F�ł��܂��B

�ڕW���z�ɓ��B������A�܂Ƃ܂����������K�v�ɂȂ����肵���ꍇ�̓t�@���h�̔��p���������܂��傤�B

�O��Z�F��s�Ȃ�A�v�����甄�p�葱�����\�ł��B���M���j���[����u�w�������v���^�b�v���Ď葱�����ł��܂��B

���������`�F�b�N�I ���p������a���c���ɔ��f�����̂́A����n����

���p����͗a�����ό����ɓ�������܂��B�������A����n�����܂ł͗a���c���ɔ��f����܂���B���p�����瑦���Ɍ������ł���킯�ł͂Ȃ����Ƃ�m���Ă����܂��傤�B

�w����́A����I�ɃA�v�����J���ăt�@���h�̊m�F��

�t�@���h���w��������A�p�ɂɒl�������`�F�b�N����K�v�͂���܂��A����I�ɒl������e��ē����m�F���Ă����܂��傤�B�����āA�m�F�����Ƃ��ɑ傫�Ȓl�����肪�����Ă�����J�����A�����ŕۗL����X�^���X���Ƃ邱�Ƃ�����^�p�̃|�C���g�ł��B

�܂��A�����M���͑��ꂪ�����������Ƀ^�C�~���O�悭�w������ق��ɁA����I�ɍw������ϗ��������ł��܂��B�ϗ����������邱�ƂŁA�w�����i�ω����邱�Ƃ��ł��A���X�N���U�ɂ��Ȃ���܂��B�w���������Ƃ��S�[���ł͂Ȃ��A�����M���̍w�������������Ɏ������g�̃}�l�[�v�������v��I�ɍs���A���Y�Â�������Ă����܂��傤�B

�y�����M��Q��A�z�u�����M���̍w����Ɋm�F���ׂ����ƂƂ́H�v�̋L���� ������

�i�� �u���q �i�Ȃ����������j

�ҏW�v���_�N�V������V�ɂɂāA�}�l�[���̕ҏW�A���M�Ȃǂ�S���B���݂̓t���[���C�^�[�Ƃ��ċ��Z���f�B�A�����C���Ɂu��������̘b��g�߂Ɋ�����L�����v�����b�g�[�Ɏ��M���s���B�R�w�@��w���ې����o�ϊw�����B2���t�@�C�i���V�����E�v�����j���O�Z�\�m�B