�݂���NISA�i�ϗ�nisa�j�Ƃ́H

��������

��������

�݂���NISA���Ă悭�������ǁA��̓I�ɂǂ�Ȃ��̂ł����H

FP

FP

�����o���̏��Ȃ��l�ł��A��X�N�Ŏ��Y�^�p���ł���悤�Ɏx�������ېŐ��x�̂��Ƃł�

�݂���NISA�Ƃ́A2018�N1�����X�^�[�g�����A�����o���̏��Ȃ��l�ł����Y�^�p���n�߂₷�����邽�߂̔�ېŐ��x�ł��B�݂���NISA�́A���z����ϗ��������n�߂邱�Ƃ��ł��A�����E�ϗ��E���U�����ɂ���ă��X�N��}�����^�p���ł��܂��B

����������オ�����Ă��錻����{�ł́A�a���ł����𑝂₷���Ƃ�����ł��B

�������A���������Ⓤ���M���Ȃǂ́A�a�����傫�ȃ��^�[�������҂ł������ŁA���{����̃��X�N������܂��B�܂��A�^�p�ɂ���ē������v�ɑ���20.315%�̐ŋ����ۂ����邽�߁A�����o���̏��Ȃ��l�ɂƂ��Ă̓n�[�h�����������̂ł����B

����ȓ������S�҂ł��A���X�N��}���Ē����I�Ȏ��Y�^�p���n�߂���悤�ɂƑn�݂��ꂽ�̂��A�݂���NISA�ł��B

�݂���NISA�̑Ώێ҂Ⓤ�����@���̊�{�I�ȏ����܂Ƃ߂�ƁA�ȉ��̂Ƃ���ł��B

| �Ώێ� | ���{�ɏZ��18�Έȏ�̐l |

|---|---|

| �����\���� | 2018�N1��~2042�N12���� |

| ��ېŊ��� | ���������N����Œ�20�N�� |

| �N�Ԃ̓�������z | 40���~ |

| �����Ώۏ��i | �����E�ϗ��E���U�����ɓK�������̓����M�� |

| �������@ | �̔����(��s��)�Ő�p�������J�� |

- �o�T�F ���Z���u �݂���NISA�̊T�v�v

�Ώێ�

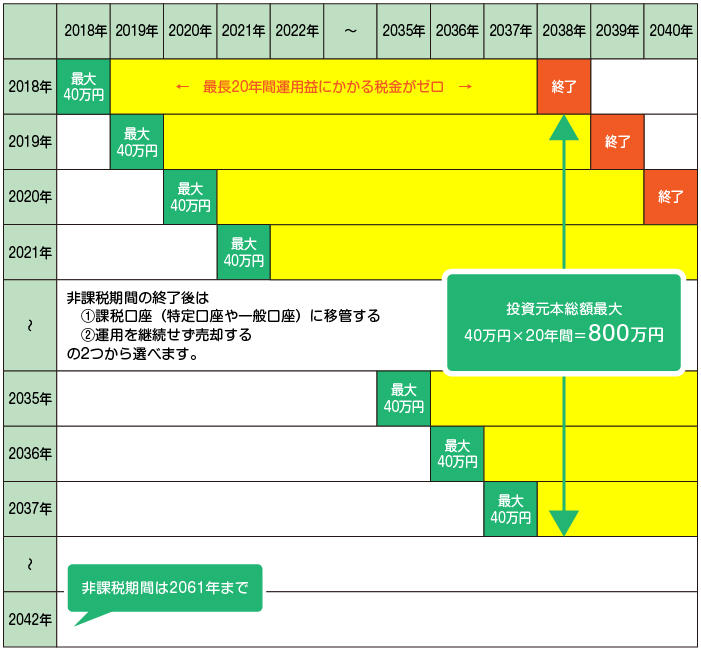

�݂���NISA�͐��x�J�n�����{�ɏZ��20�Έȏ�̐l�Ȃ�N�ł������J�݂ł��܂������A���l�N��̈��������ɂƂ��Ȃ�2023�N�ȍ~��18�Έȏ�ł���Ό����J�݂��\�ɂȂ�܂����B

�����\����

�݂���NISA��2018�N1���`2042�N12�����܂ł̐��x�ł��B�܂�2042�N�܂ł́A�݂���NISA�����̊J�݂��\�ł��B

��ېŊ��Ԃ͍Œ�20�N

�݂���NISA�����p����ƁA�N�ԍő�40���~�̓����������Ȃ��A���̉^�p�ɂ���ē������v�ɂ�����ŋ����Œ�20�N�Ԃɂ킽���ă[���ɂȂ�܂��B

�Ȃ��A��ېŊ��Ԃ��I�������̑Ή��ɂ��Ă͈ȉ��̋L�����Q�l�ɂȂ�܂��B

�y�֘A�L���z�݂���NISA�A20�N��͂ǂ�����ƌ����H ���{����E�\�������Ƃ��̑Ώ��@�́H

�N�Ԃ̓�������z

�݂���NISA�̔N�Ԃ̓�������z��40���~�ł��B�܂��N�Ԃ̓������{��40���~�܂łȂ�^�p�v�ɐŋ���������܂���B

�������N�Ԃ̓�������z�ł���40���~�����̔N�Ɏg����Ȃ������ꍇ�A�g����Ȃ��������𗂔N�Ɏ����z�����Ƃ͂ł��Ȃ����߁A���ӂ��K�v�ł��B

�����Ώۏ��i

�܂��A�݂���NISA�͓����o���̏��Ȃ��l�ł������S���Ďn�߂���悤�A��������������I���Ă��܂��B�����ΏۂƂȂ�̂́A�����E�ϗ��E���U�����ɓK�������̂Ɍ��肳��Ă��邽�߁A�Z���Ԃňꊇ�w���E���p���铊�����@�ɔ�ׂ�ƁA�������o�����X�N��ጸ�ł���̂��傫�ȓ����̂ЂƂł��B

����ɁA�݂���NISA�̑Ώۏ��i�͍w�����萔����0�~�ƂȂ��Ă��܂��̂ŁA��r�I�R�X�g��������Ȃ��d�g�݂ɂȂ��Ă��܂��B

�Ȃ��A�����ł����u�����E�ϗ��E���U�����ɓK�������̓����M���v�̎�ȗv���͈ȉ��̂Ƃ���ł��B

- ���劔�������M���܂��͏�ꊔ�������M���iETF�j

- �w�����萔����0�~�ŁA�M����V���Ⴂ���i

- �����̕��z�^�łȂ����i

- �M�����Ԃ��������܂���20�N�ȏ�̏��i

�������@

�݂���NISA���n�߂邽�߂ɂ́A�܂��݂���NISA��p�������J�݂���K�v������܂��B2023�N���_�ł͈��NISA�Ƃ݂���NISA�͕��p�ł��Ȃ����߁A�n�߂�Ƃ��͈��NISA�Ƃ݂���NISA�̂��������ɍ���������I�т܂��傤�B

▼�݂���NISA�̌����J�݂�����������

�݂���NISA�������n�߂���E�����J�݂͂�����

���NISA�Ƃ̈Ⴂ���m�肽�����͂�����̋L�����`�F�b�N���Ă݂Ă��������B

�y�֘A�L���z���NISA�Ƃ݂���NISA�̈Ⴂ�́H

�ǂ������������߁H

�u�ςݗ��Ă�v���Ƃœ����̃��X�N���ጸ�����

��������

�Ȃ������Őςݗ��Ă邱�ƂŃ��X�N��}�������ł����H

FP

�������ʂ��A�����t�P�������ł���Ƃ��������b�g�����邩��ł��B

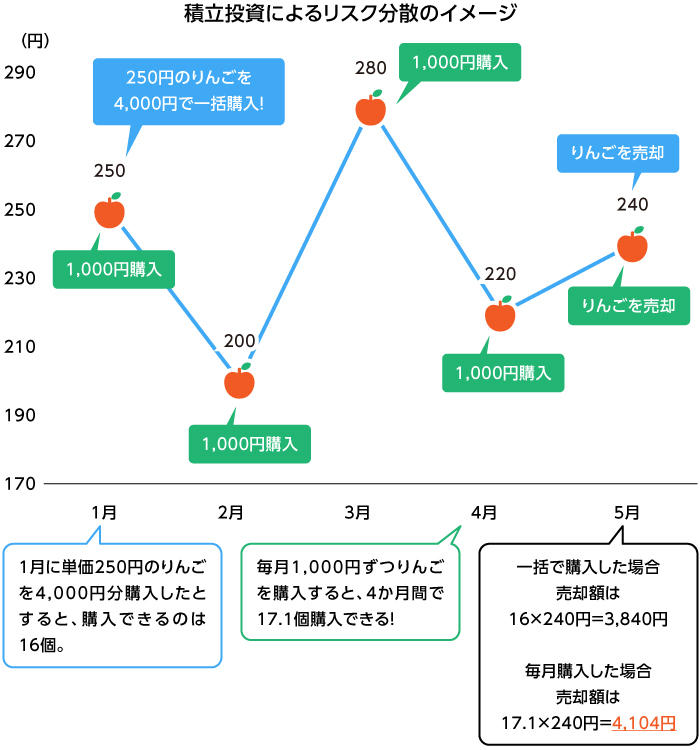

�݂���NISA�̂悤�Ȑϗ��������������o���̏��S�҂ɂ���������Ă����Ԃ̗��R�́A�u�����̂����v�ɂ���ē������X�N���y���ł������߂ł��B

�����̂����Ƃ��āA�u���i���Ⴂ�Ƃ��Ɉꊇ�ōw�����A���i�������Ȃ����Ƃ��Ɉꊇ���p����v�Ƃ������@������܂��B���̕��@�œ�������ƁA�Z���Ԃő傫�ȃ��^�[�������҂ł��锽�ʁA�}�Ȓl������ɂ�葽�z�̑�����������\��������܂��B

�Ƃ��ɓ����o���̏��Ȃ����́A����̓��������ɂ߂邱�Ƃ�������߁A�����̃^�C�~���O������đ������o���\���������X���ɂ���܂��B

����A�ϗ������͉��i���ϓ����鏤�i���A�����Ԃɂ킽����̋��z�Ŗ��������t����A�Ƃ������@�œ������s���܂��B���i�������Ƃ��͍w���ł��鐔�ʂ����Ȃ��Ȃ�܂����A�t�ɉ��i�������Ƃ��͑����w���ł��邱�ƂɂȂ�܂��B���̂��߁A���i�ϓ��ɂƂ��Ȃ����X�N���ጸ��������Ƃ��|�C���g�ł��B�Z���I�ɑ傫�ȃ��^�[�����������߂܂��A�l�����ɂ�郊�X�N��}���ē������邱�Ƃ��ł��܂��B

�ꊇ�w���E���p�̏ꍇ�͔����̃^�C�~���O�����ɂ߂�K�v������A�������n�߂鎞�������v���Ȃ���Ȃ�܂��A�ςݗ��ĂȂ玩���̍D���ȃ^�C�~���O�Ŏ��Y�^�p���J�n�ł���̂����_�ł��B

����ɁA�N��40���~�𓊎�����z�Ƃ��āA�Œ�20�N�ԁA�������v����ېłɂȂ邽�߁A����Ƀ����b�g������ł��܂��B

�݂���NISA�̃����b�g�ɂ��āA���킵���͎��Ő������܂��B

�݂���NISA�̃����b�g�ƃf�����b�g

��������

�݂���NISA�́A��̓I�ɂǂ�ȃ����b�g�ƃf�����b�g�������ł����H

FP

�����b�g�͏��z����n�߂��邱�ƁA���X�N��}�������Y�^�p���ł��邱�ƂŁA �f�����b�g�͌��{����̉\�������邱�Ƃł��B

�݂���NISA�������b�g

�݂���NISA�̃����b�g�́A�ȉ���4�ł��B

- ���X�N��}���ď��z���瓊�����n�߂���

- �Œ�20�N�Ԃɂ킽��^�p�v����ې�

- �����̃^�C�~���O�ɖ���Ȃ�

- �K�v�ȂƂ��ɉ��E�����ł���

���ꂼ��ɂ��āA�ڂ���������܂��B

�@���X�N��}���ď��z���瓊�����n�߂���

�݂���NISA�͋��Z�@�ւɂ���Ă͖���100�~��1,000�~�ȂǏ��z����X�^�[�g�ł��܂��B�݂���NISA�͐ςݗ��Ă邱�Ƃœ����̃��X�N���ጸ�����Ƃ͂����A����ł��|���Ƃ����l�́A���z����n�߂邱�Ƃ��������Ă݂܂��傤�B

�A�Œ�20�N�Ԃɂ킽��^�p�v����ې�

����ɁA�N�ԓ����z40���~������Ƃ��āA���������N����Œ�20�N�Ԃɂ킽��^�p�v����ېłɂȂ邱�Ƃ��悢�ł��ˁB

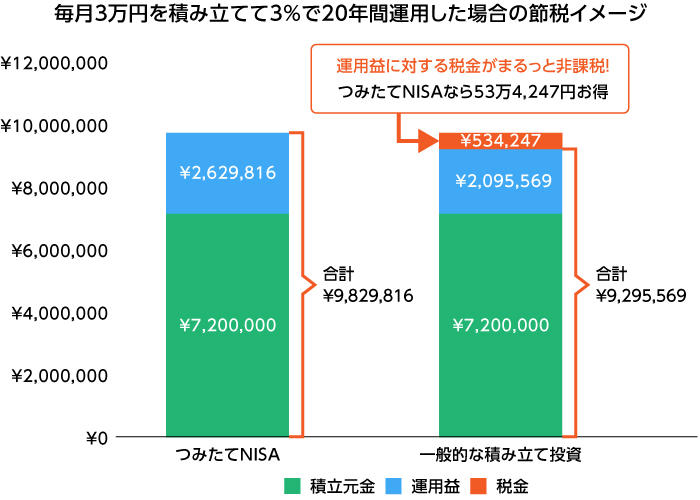

���Ƃ��Ζ���3���~��20�N�Ԃɂ킽���Đςݗ��āA�^�p����肪3.0%�������ꍇ�A�ϗ�����720���~�A�^�p�v��262��9,816�~�ƂȂ�܂��B

�{���Ȃ炱�̖�262���ɑ���20.315%���ېł���܂����A�݂���NISA�𗘗p����A���̕��̐ŋ���ߖ邱�Ƃ��\�ł��B

�݂���NISA�̓����Ώۏ��i�͏��z����ςݗ��Ă邱�Ƃ��ł��A�w�����萔����0�~�A�M����V���͈�萅���ȉ��̓����M���Ɍ��肳��Ă��邽�߁A�ʏ�̊����Ⓤ���M���Ɣ�ׂăR�X�g��}���ē������X�^�[�g�ł��܂��B

- ���M����V�c�����M����ۗL���Ă���ԁA�u�������Ă�����z�ɑ��ĉ����v�Ƃ����������Ŕ��������p�B

�B�����̃^�C�~���O�ɖ���Ȃ�

��ʓI�ȓ����ł́A�����Ƃ��ɍw�����č����Ƃ��ɔ��p����Η��v�ɂȂ�܂����A�������S�҂ɂƂ��Ă͔��莞�A�������̌��ɂ߂���������邩������܂���B�݂���NISA�́A�����Ė������̎����ɁA���z�𓊎����邱�ƂŃ��X�N��}���ĉ^�p����Ƃ����X�^�C���̂��߁A�����̃^�C�~���O�ɖ������Ƃ�����܂���B

�C�K�v�ȂƂ��ɉ��E�����ł���

����ɁA�K�v�ȂƂ��ɉ��E�����ł��邤���A18�Έȏ�ł���Ύn�߂�N��ɂ������͂���܂���B�������ϗ������ł���iDeCo�ł́A����60�܂ʼn��s�ł���A�����o�����ł��܂���B�܂�A�݂���NISA�͘V��Ɍ����Ď��Y�`�������Ă݂����I �Ƃ������ł��n�߂₷���ł����A�q�ǂ��̋��玑���̂��߂ɕK�v�ȂƂ��Ɉ����o�������ȂǁA�j�[�Y��ړI�ɍ��킹�Ē������I�Ȏ��Y�v��ɖ𗧂Ă邱�Ƃ��ł��܂��B

�݂���NISA���f�����b�g

����A�݂���NISA�̃f�����b�g�Ƃ��Ă͌��{����̉\�������邱�ƂƁA���̏����Ƒ��v�ʎZ�ł��Ȃ����Ƃ��������܂��B���ꂼ��̃f�����b�g�ɂ��Ă��������Ă����܂��傤�B

�@���{����̉\�������邱��

�݂���NISA�͏��z���璷���E�ϗ��E���U�����ł��铊�����i��ΏۂƂ������x�Ȃ̂ŁA�傫�ȑ������o�����X�N�͔�r�I�Ⴂ�ł����A�a���ƈ���Č��{�͕ۏ���Ă��Ȃ��̂ŁA�^�p�̎d���ɂ���Ă͌��{���ꂷ��\�����[���ł͂���܂���B

�A���̏����Ƒ��v�ʎZ�ł��Ȃ�����

�܂��A��ʓI�ȓ����M���́A�ۗL���镡���̓������i�̑��v�E����u���v�ʎZ�v�������Ȃ��邽�߁A�������o���ꍇ�ɂ͑��̓����ŏo�����v�Ƒ��E���Đߐłł���ꍇ������܂��B�������A�݂���NISA�͑��̌����ɂ��铊�����i�Ƃ̑��v�̑��E���ł��Ȃ����߁A���ɂ݂���NISA�ő������o�Ă��ߐłɊ��p���邱�Ƃ͂ł��܂���B

�ǂ�Ȑl���݂���NISA�Ɍ����Ă���́H

��������

�݂���NISA�Ɍ����Ă���̂��Ăǂ�Ȑl�ł����H

FP

���߂ē������s���l��A�܂Ƃ܂����������Ȃ��l�A���z����n�߂����l�ɂ������߂ł�

���NISA�Ƃ���r�����݂���NISA�ł����A�ǂ̂悤�Ȑl���݂���NISA�Ɍ����Ă���̂ł��傤���H�݂���NISA�Ɍ����Ă���l�̓������Љ�܂��B

�����o���̂Ȃ����S��

�݂���NISA�̑ΏۂƂȂ鏤�i�́A�e��萔�����ᐅ���ŁA���X�N��}���ē������ł��钷���E�ϗ��E���U�����ɓK�������劔�������M�������ETF�Ɍ��肳��Ă��܂��B�N��40���~�𓊎�����z�Ƃ��āA�Œ�20�N�ԁA�������v����ېłɂȂ邱�ƂȂǂ���A����܂œ����o���̂Ȃ����S�҂������Њ��p���������x�ł��B

�茳�ɂ܂Ƃ܂����������Ȃ��l

���z����n�߂邱�Ƃ��ł���̂ŁA�茳�ɂ܂Ƃ܂����������Ȃ��l�ł��C�y�Ɏ��Y�^�p���J�n�ł��܂��B

�������I�Ȏ��Y�v��𗧂Ă����l

�ꎞ�I�Ȍ��{����̉\���͂���܂����A��z���R�c�R�c�Ɛςݗ��Ăĉ��i�ϓ��̃��X�N��}���ĉ^�p����̂ŁA�������I�Ȏ��Y�v��𗧂Ă����l�ɂ������߂ł��B

�݂���NISA���n�߂�ۂɒ��ӂ��ׂ�����

�݂���NISA���n�߂�ۂɁA���炩���ߊm�F���Ă����ׂ����e���Љ�܂��B�����ŏЉ�钍�ӓ_���܂��m�F������ŁA�����J�݂��������Ă��������B

�@NISA������1�l�ЂƂ�

NISA������1�l�ɂ�1�����ƌ��܂��Ă��邽�߁A�݂���NISA�𗘗p�����ꍇ�A���NISA�͗��p�ł��Ȃ��Ȃ�܂��B������1�l1�����Ȃ̂ŁA�v�ƍȂ����ꂼ��݂���NISA������������A���邢�͕v���݂���NISA�A�Ȃ����NISA�������������肷�邱�Ƃ͉\�ł��B

�A�݂���NISA�ƈ��NISA�����p�ł��Ȃ�

1�l���݂���NISA�ƈ��NISA�͕��p���邱�Ƃ��ł��܂���B���ꂼ��̓����𗝉����Ď����ɂ���������I�т܂��傤�B���������̗v�������āA�e���Z�@�ւ̊����܂łɎ葱������������A�݂���NISA����������NISA�������邢�́A���NISA��������݂���NISA�����ɕύX���邱�Ƃ͉\�ł��B

�B���N�̔�ېœ����g�Ɉڂ��Ȃ��i���[���I�[�o�[�ł��Ȃ��j

�݂���NISA��20�N�Ԃ̔�ېŊ��Ԃ��I������ƁA���NISA�̂悤�ɍēx���N�̔�ېŘg�Ɉڂ��i���[���I�[�o�[�j���Ƃ��ł��܂���B�݂���NISA�̔�ېŊ��ԏI����́A�������Ď�邩�A��ʌ������������Ƃ������ېŌ����ʼn^�p���p�����邱�ƂɂȂ�܂��B

- ���Q�l�F�݂���NISA�Ɋւ��钍�ӓ_ ���Z��

�݂���NISA�̎n�ߕ�

�݂���NISA���n�߂�ɂ́A�܂��݂���NISA��p�������J�݂���K�v������܂��B�݂���NISA��1�l1�����������Ȃ����߁A���i�̑I�������L�x�ɂ�����Z�@�ւ�A�����ɂ��������i��������Z�@�ւ�I�т܂��傤�B

�����J�݂̐\���݂̓C���^�[�l�b�g��I�����C���ʒk�A�X�������Ȃǂ��܂��܂ȕ��@������܂��B�Ȃ��A�����J�݂ɂ������Ă̓}�C�i���o�[�̒��K�v�ɂȂ邽�߁A���O�ɏ������Ă����܂��傤�B�}�C�i���o�[�J�[�h���Ȃ��Ƃ��́A�ʒm�J�[�h�ɉ����A�^�]�Ƌ���p�X�|�[�g�Ȃǂ̖{�l�m�F���ނŐ\���݂��\�ł��B

�\��������A�R���ɖ�肪�Ȃ���݂���NISA�������J�݂���A�������ł���悤�ɂȂ�܂��B

�y�֘A�L���z�݂���NISA�̎n�ߕ��` �����J�݂���^�p�J�n�܂ł̗��������`

�܂Ƃ�

�����E�ϗ��E���U�����ɓK���������M����ΏۂƂ����݂���NISA�́A�N��40���~�𓊎�����z�Ƃ��āA�Œ�20�N�ԁA�������v����ېłɂȂ邨���Ȑ��x�ł��B�����̃^�C�~���O�ɖ������Ƃ��Ȃ��A��ʓI�ȓ����ɔ�ׂāA���߂ē�����������ł����S���Ďn�߂邱�Ƃ��ł��܂��B

�݂���NISA�͓��{�ɏZ��18�Έȏ�̐l�Ȃ�N�ł����p�ł��܂��̂ŁA���ꂩ�瓊�����l���Ă�����́A���Ђ݂���NISA���������Ă݂܂��傤�B

�y�֘A�L���z�����̋�s�ł݂���NISA���n�߂悤�I �O��Z�F��s�݂̂���NISA

- �����̋L����2021�N9��22���Ɍ��J�������e��2023�N3��8���ɍX�V���Čf�ڂ��Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B