前の記事

つみたてNISAは確定申告する必要があるの?

2025.09.11 教えて先生! つみたてNISAのA to Z

非課税でお得だと思ってNISAを始めたけれど、購入した商品がマイナスになっている……と不安を感じているつみきさん。

実際にNISAで損をしている人は、どのような原因でそうなってしまったのでしょうか?NISAを使った運用で損失が出る原因や、もし損失が出た場合の対処方法について、FP(ファイナンシャルプランナー)に聞いてみました。

NISAは、長期・積立・分散投資によって個人の資産形成を支援するための制度です。NISA口座を通して投資信託や株式などの金融商品を購入し、分配金・配当金、売却益などを得た場合に、その利益が非課税になります。NISA口座を使わずにこれらの商品に投資して利益を得た場合は20.315%の税金がかかるため、NISAを活用することで資産形成がより効率的になります。

まとまった元手が必要な株式投資や、短い期間で売買を行うFXなどに比べると、大きな損失を出すリスクが少なく、投資初心者でも始めやすい資産運用といえるでしょう。しかし、投資する商品は投資信託や株式などであるため、NISAであっても損失を出すリスクがゼロになるわけではありません。

では、具体的にどのような状況に陥ると損失が発生してしまうのでしょうか?以下では、NISAで損失を出してしまうときの主なパターンを2つ紹介します。

NISAは、運用実績に基づいて資産が増減するため、価格の値動きによって保有資産の価値は変動します。購入したときよりも高値がついたときに売却すれば利益を得られますが、逆に購入時よりも値下がりした時点で売却すると、損失が発生します。

例えば、1万円で購入した投資信託が9,000円に値下がりし、そのタイミングで売却すると差額1,000円が損失(=マイナス)になります。

NISAで購入できる投資信託や株式などは、購入時や売却時に手数料がかかります(※)。また、投資信託は保有している期間中に信託報酬という手数料が発生し、投資信託を保有する全体の金額から差し引かれる仕組みです。

NISAのつみたて投資枠で購入できる投資信託は、長期・積立・分散投資に適した商品になるよう、買付手数料が0円(ノーロード)で、信託報酬(運用にかかる手数料)が低いという条件が設けられています。そのため、手数料が運用益を上回るリスクは低いものの、理論上では起こりうる損失です。

運用実績が芳しくない場合には、差し引きがマイナスになって損をしてしまう可能性があることを知っておきましょう。

ここからは、NISAがマイナスになる人によくあるパターンを3つのポイントに分けて解説します。

つみきさん

つみきさん

NISAで値下がりした場合、すぐ売却して損失を最小限に抑えたほうがいいのでは?

FP

FP

NISAで値下がりしたからといって、短期で売買するのはおすすめできません。

NISAで損失を出すときに最もありがちなのが、価値が値下がりしたときにあわてて売却してしまうパターンです。

NISAは投資信託や株式などに投資をするための制度なので、値動きに応じて口座内の資産が増減します。投資経験の少ない方は資産が減ってしまったことに動揺し、「これ以上損失が膨らまないうちに」と売却に走ってしまいがちです。

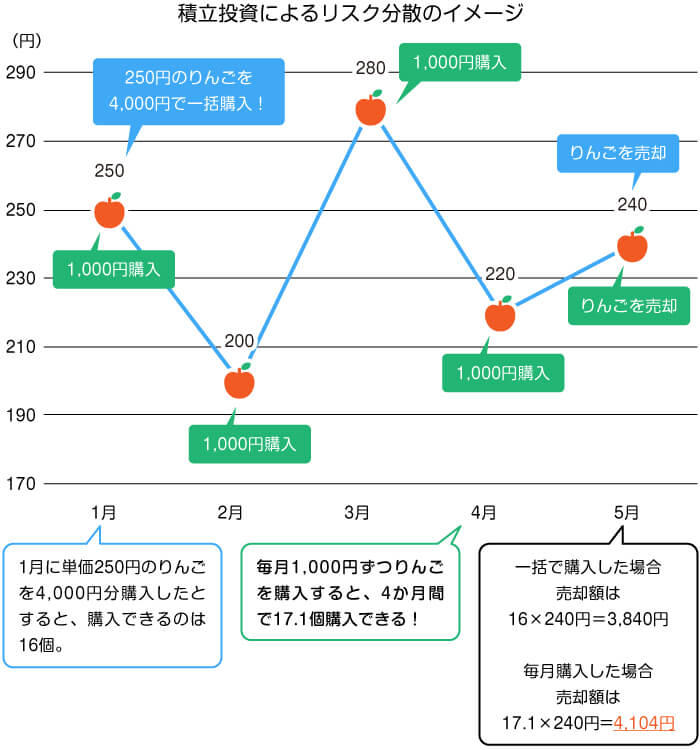

しかし、NISAの特徴を考慮すると、相場の変動に応じてすぐに売買するのは得策とはいえません。そもそも、投資は長期的な視点で取り組むものであり、値動きに一喜一憂して売却するものではありません。特にNISAのつみたて投資枠で行う投資は、値動きのタイミングに合わせて売買するものではなく、毎月一定額を長期にわたってコツコツ積み立てていくことを前提にした投資方法です。

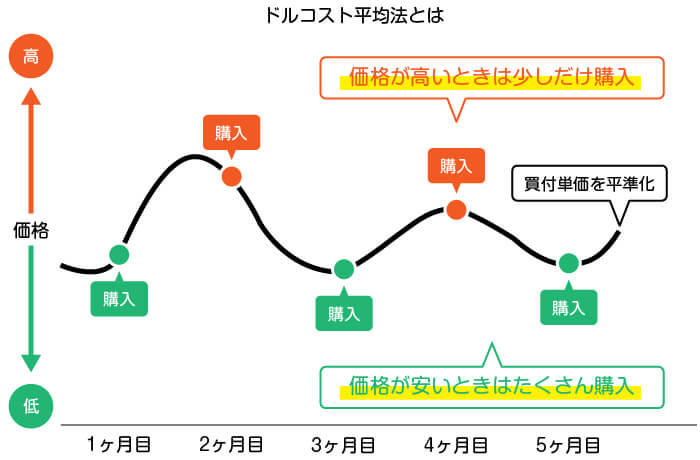

値動きに関係なく一定額を積み立てていく投資法をドルコスト平均法といいます。一括で購入した場合と比べると買付単価を平準化できる分、ローリスクで運用することができます。

安いときに買い付け、高いときに売却するという投資スタイルに比べると、短期間で大きなリターンを見込む ことは難しいですが、長期・積立・分散投資により着実な資産形成がしやすくなります。

特につみたて投資枠対象の投資信託は、長期・積立・分散投資に適した商品がラインナップされているため、短期間の相場変動に一喜一憂せず、長い目で見て運用することがポイントです。継続して運用しているうちに価格が上昇する可能性があり、また運用を長く続けるほど利益に利益がつく複利効果が大きくなるためです。早期に売却してしまうと複利効果が生かせなくなるため、気をつけましょう。

逆に、購入後に価格が上がって資産が増えた場合でも、即売却して現金化するのは早まった考えだといえるでしょう。

NISAには資産の保有に期限がなく、生涯にわたって制度を利用できます。NISA口座で資産を保有している限り、投資で得た利益に税金がかからない仕組みです。仮に利益が出た段階で売却し、NISA口座以外の課税口座で再度投資を開始した場合、利益に対して20.315%の税金が発生してしまいます。

つみきさん

NISAでは、高利回りの投資商品を選ぶべきですか?

FP

高利回りの銘柄はリターンの期待が大きいぶん、リスクが高くなる可能性があります

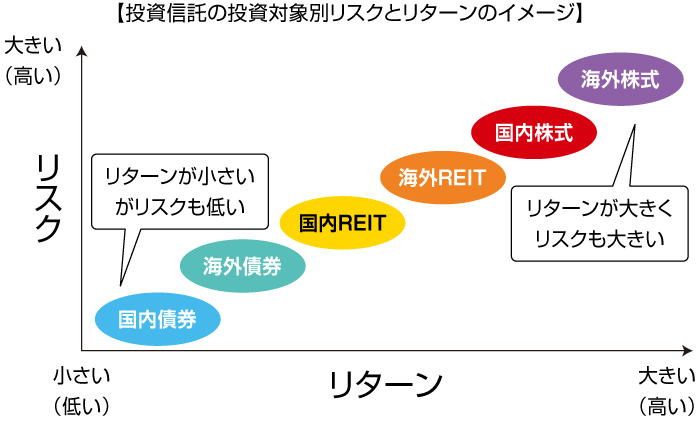

投資商品を選ぶときの判断基準に、その商品のリスクとリターンの大きさがあります。リスクという言葉は一般的に「危険」という意味で使われますが、投資の世界では、リターンの上下の振れ幅のことをいいます。

NISAの運用利回りは選んだ投資商品によって異なります。利回りのみを重視して投資先を選ぶと、リターンの期待が大きい分、リスクも高くなることに注意が必要です。

投資信託は、債券に投資しているものや、株式を中心に投資しているものなど、さまざまな商品があります。一般的に、株式は債券よりもリターンが大きい分、リスクも大きい傾向にあり、海外株式は国内株式よりリスクが高いとされています。

もともとNISAは、少額からでも長期的かつ分散投資によって低リスクで運用できる点が大きなメリットです。特に、積立投資は少額でも長期間にわたってコツコツ積立運用しながら複利効果を生かして安定的に運用できます。損失をなるべく出したくないという方は、国内債券への投資割合が高めの比較的ローリスクな投資先を選ぶことをおすすめします。

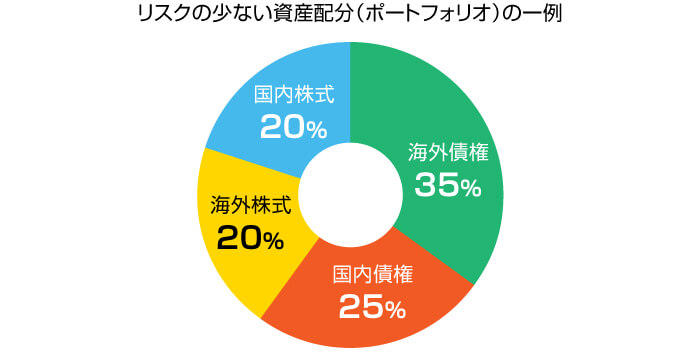

ただ、長期投資に適した投資商品でも、損失を出すリスクはゼロではありません。そのため、さまざまな商品を同時で運用し、それぞれのプラスマイナスを相殺する分散投資でリスクを抑えることが大切です。

例えば海外債権に35%、国内債券に25%、海外株式・国内株式に20%ずつなど、複数の投資先を組み合わせる資産配分を検討するのも1つの方法です。

なお、高齢になると、資産寿命を延ばすという視点も大切になります。資産寿命とは、「老後の生活を送るにあたって、保有する資産がなくなるまでの期間」のことです。平均寿命が長くなると、その分老後期間も長くなります。命と同様にその間に必要となるお金の寿命も伸ばすためには、投資する際のリスクを抑えたものに調整するとよいでしょう。

つみきさん

積立投資をするときの毎月の積立金額は、値動きに合わせてこまめに見直したほうがいいですか?

FP

積立投資は、むやみに積立額を変更すると損をする可能性が高くなるので注意しましょう

NISAで行う積立投資は、年間投資枠の上限を超えなければ、月々の積立額を変更することが可能です。年間投資枠の上限はつみたて投資枠が120万円、成長投資枠が240万円です。

ただし、「①相場が下がったときにすぐ売ってしまった」でも説明したように、積立投資は値動きに関わらず一定額をコツコツ積み立ててリスクを低減する「ドルコスト平均法」が前提となっています。

値動きに合わせて買い付け額を変動させてしまうと、価格が高くなったときに大量に買い付けてしまい、損をしてしまう可能性があります。

家計の見直し等で、やむを得ず積立額を変更しなければならない場合は別ですが、そうでないのならむやみに積立額を増減するのは控えましょう。

関連記事 ドルコスト平均法ってなに?投資対象やメリット・デメリットを解説!

NISAがマイナスになった場合でも、焦らず以下の対応をしましょう。

マイナスが出ていると焦ってしまいがちですが、売却してしまうと損失が確定してしまいます。仮にマイナスになっていても、保有しているだけでは「含み損」といって、損をしてしまったわけではありません。つみたて投資枠で行っている積立は停止せず、長期運用を前提に積立投資を継続しましょう。

積立を止めないこと自体が長期運用の成果を左右しますが、マイナスが続いて不安なときには、積立額を一時的に減らすのも一つの選択肢です。積立額はいつでも変更することができます。

積立タイミングや投資商品の資産配分を見直してみましょう。もし積立の設定が「月1回のみ」であれば、毎週積立にするなどタイミングを分散することでリスクを下げられます。

また、投資している商品が特定の資産や地域に偏っている場合(投資対象が株式のみ、日本のみなど)は、債券や海外株式など特徴が異なる商品にも分散して投資しましょう。分散投資をすることでリスク分散にもなり、下落局面にも強いポートフォリオが組めます。

「損が出ている=失敗」と思いがちですが、長期投資では価格が下がっているときこそ買い増しのチャンスと考えることもできます。「生活に影響のない範囲で」「リスクを分散して」を心がけながら、価格が下がっているタイミングで買い増しをするのも一案です。保有数が増えるため、価格がぶり返したときには資産総額の増え方が大きくなります。

NISAで大きな損失を出さないためには、以下のポイントを意識しながら投資に取り組むことが大切です。

NISAのつみたて投資枠を使い、少額からコツコツと積立投資に取り組みましょう。自分のリスク許容度を超えた金額で投資すると、相場が下がった時に焦って売ってしまいがちです。損失が出ても慌てずに済むと思える金額で、コツコツ運用することが大切です。

NISAで運用している商品を定期的にチェックしましょう。複数の商品に分散投資をしている場合でも、投資対象が偏っている可能性もあります。リスクを抑えるために、定期的にポートフォリオの見直しをして、リスク分散できるように商品を調整しましょう。

NISAは生涯にわたり、非課税の恩恵を受けられる制度です。また、つみたて投資枠の対象となる投資信託は購入時の手数料もかからないため、長期間にわたってコツコツ積み立てることで、制度のメリットが膨らみます。短期の値動きに一喜一憂せず、10年・20年単位の視点で保有を続けることが重要です。

これからNISAで積立投資に取り組んでみようという方は、SBI証券で口座開設を検討してみてはいかがでしょうか。SBI証券は、以下のような理由でNISAを活用した積立投資に向いています。

関連記事 SBI証券の口座開設

SBI証券では毎月100円から投資信託を積立購入でき、その決済をクレジットカードで行うクレカ積立が可能です。月々100円であれば家計への負担も少なく、仮にマイナスになっても焦らず継続しやすいでしょう。また、毎月自動的にクレジットカード決済されるため、手間もかからず続けやすいメリットがあります。

SBI証券はNISAを使って運用できる商品を豊富に取り扱っており、例えば投資信託の取扱本数はネット証券業界最多水準です。つみたて投資枠と成長投資枠のどちらも豊富な商品ラインナップを揃えているため、自分に合う商品を選びやすいメリットがあります。

NISAのつみたて投資枠で購入できる投資信託は、基本的に買付手数料がかかりません。また、SBI証券ではそれ以外の投資信託でも、原則として買付手数料がかからない商品ばかりを揃えています。そのため、資金に余裕のあるときに成長投資枠も利用してみようという場合でも、投資信託の買付手数料がかからず安心です。

SBI証券のクレカ積立は三井住友カードで決済が可能で、クレカ積立額に応じてVポイントが貯まります。貯まったVポイントを投資信託の購入代金に充当することもできるため、NISAを使った資産形成がよりお得になります。

NISA口座で投資信託や株式などの金融商品を購入し、分配金・配当金、売却益などを得た場合、その利益が非課税になります。しかし、投資する商品は投資信託や株式などであるため、NISAであっても損失が発生する可能性はゼロではありません。

ただし、実際に損失となるのは、購入時よりも値下がりしたときに売却した場合や、運用によって出た利益額よりも手数料の金額が上回った場合です。NISA口座内の資産がマイナスになっていても、長期的な視点で運用を続ければプラスに戻ることもあるため、不安にならずに積立投資を継続しましょう。

とはいえ、大きな損失を出さないためには、積立投資や分散投資、定期的なポートフォリオの見直しといった心がけも必要です。リスクを抑え、長期的な資産形成に取り組むためには、これらのポイントを実現できそうな証券会社を選ぶことが大切です。

SBI証券は、毎月100円からNISAにも対応しているクレカ積立が可能で、商品の選択肢が多いため分散投資やポートフォリオの見直しにも対応できます。NISAで積立投資を始めてみようと思われた方は、早速三井住友銀行のサイトからSBI証券の口座開設を申し込んでみてはいかがでしょうか。

関連記事 SBI証券デビュー応援プラン

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

教えて先生! つみたてNISAのA to Z

つみたてNISAは長期投資が吉! 積立効果をシミュレーション!

教えて先生! つみたてNISAのA to Z

つみたてNISA(積立nisa)、20年後はどうすると賢い? 暴落・元本割れしたときの対処法は?

教えて先生! つみたてNISAのA to Z

つみたてNISAは確定申告する必要があるの?

教えて先生! つみたてNISAのA to Z

つみたてNISA(積立nisa)、月々の上限額はいくら? 上限を超えたらどうなるの?

教えて先生! つみたてNISAのA to Z

つみたてNISAで失敗する原因は? パターンを知って積立マスターになろう!

教えて先生! つみたてNISAのA to Z

つみたてNISAの「複利効果」ってなに? 預金や投資信託に金利がつくしくみ