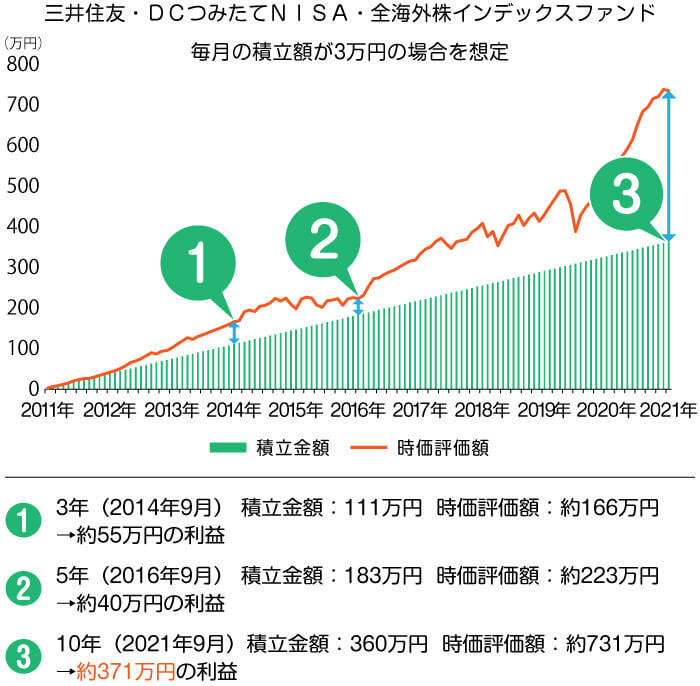

�݂���NISA�Ŏ��s�������Ȃ��I �ϗ������̓����́H

�݂�����

�݂�����

���������݂���NISA�́g�݂��āh���āA�ǂ�ȓ������@�ł����H

FP

FP

�ϗ������Ƃ́A�����Ԃɂ킽���ăR�c�R�c����������@�ŁA�Z���Ԃ� �������J��Ԃ����@�ɔ�ׂ�Ɠ������X�N�����Ȃ��_�������ł�

�݂���NISA�Ŏ��s���錴�����������O�ɁA�܂��݂͂���NISA���܂ށu�ϗ������v�̓����ɂ��ă`�F�b�N���Ă����܂��傤�B

�ϗ������Ƃ́A�������i�����I�Ɉ��z�������t���ē���������@�̂��Ƃł��B

���炩���ߓ�������^�C�~���O�i���T�E�����Ȃǁj�Ɠ����z�����߂Ă���A����I�ɐςݗ��ĂĂ����܂��B����������FX�Ȃǂɂ悭����A�����œs�x�^�C�~���O�Ɠ����z�����߂ĉ^�p����ꊇ�����Ƃ͈قȂ�_�ł��B

��ʓI�Ɂu�����v�Ƃ����Ǝv�������ׂ�͈̂ꊇ������������܂��A�ϗ������ł̎��Y�^�p�ɂ͈ȉ��̂悤�ȃ����b�g������܂��B

1.���z���瓊�����n�߂���

�����̒Z��������FX�̏ꍇ�A�Z���X�p���Ŕ������ė��v���o�����Ƃ�ړI�ł��B���̍ۂ́A������x�܂Ƃ܂������z��p�ӂ���K�v������܂��B

����A�ϗ������͂��Ƃ��ƒ��E����������O��Ƃ����������@�Ȃ̂ŁA1����̓����z�͏��z�Ŗ�肠��܂���B

���ɂ݂���NISA�̏ꍇ�͔N�Ԃ̔�ېœ����g��40���~�܂łɐ�������Ă��܂��B�Ⴆ�A1�N�Ԃ�40���~��������ꍇ�́A�Ђƌ�������̓����z�͖�3���~�ɂȂ�܂��B

�ƌv�ɑ傫�ȕ��S���������ɃR�c�R�c�ςݗ��ĂĂ�����̂ŁA���C�t�X�^�C���₨���߂�ړI�i�ڕW�j�ɍ��킹�Ė����Ȃ������ł���Ƃ��낪�����b�g�ł��B

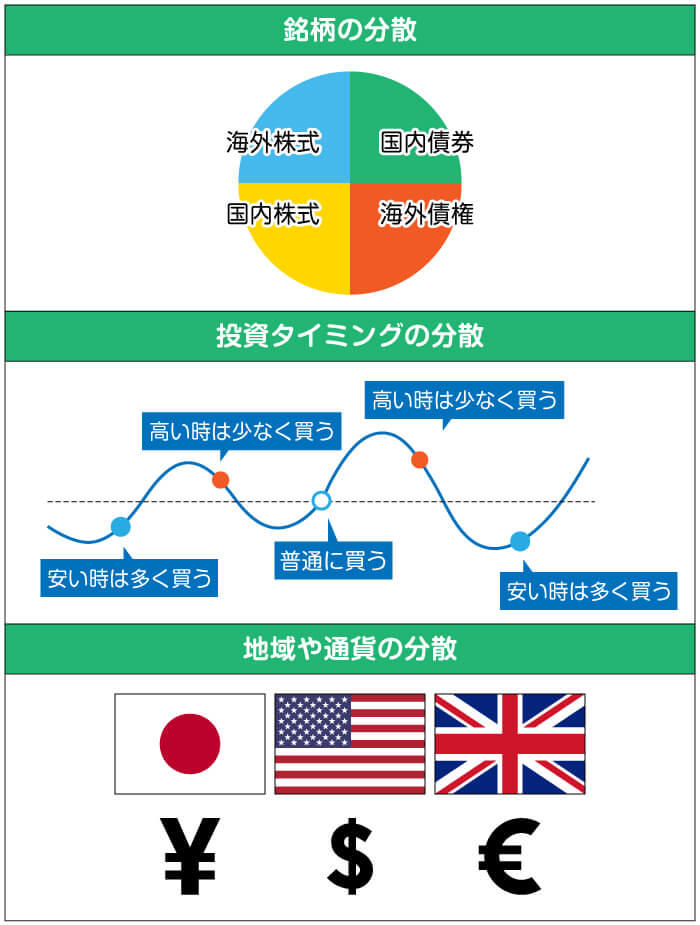

2.���U�����Ń��X�N��ጸ�ł���

�ϗ������̑ΏۂƂȂ鏤�i�̓o���G�[�V�����L�x�ŁA�����͂������C�O�̊�������������ΏۂƂȂ�܂��B

�ЂƂ̓�����ɍi���ē�������ƁA���̓�����̉��l���������Ă��܂����ꍇ�A���Y�̑����������Ă��܂��\��������܂��B�������A���܂��܂Ȗ�����n��ɕ��U�������Ă���A���̂����̂ЂƂ��\�������Ƃ��Ă�������}���邱�Ƃ��ł��܂��B

����ɁA�ϗ������U�����Ƒg�ݍ��킹��A����X�N�Ŏ��Y�^�p���邱�Ƃ��ł��܂��B

3.��z�ϗ��Ŕ��t���i�����ł���

�����Ƃ��ɔ����A�����Ƃ��ɔ���Ƃ��������X�^�C���̏ꍇ�A�^�C�~���O�����ƍ��l�̂Ƃ��ɔ����t���Ă��܂����X�N������܂��B�����o���̏��Ȃ����ɂƂ��āA��������ɂ߂Ĕ����̃^�C�~���O�����߂�͓̂���s���Ɋ������܂���ˁB

����A�ϗ������͑���̒l�����ɊW�Ȃ��A���̃^�C�~���O�ň��z�̂ݔ����t������@�ł��B���l�̂Ƃ��͏��Ȃ��A���l�̂Ƃ��͑��������t���邱�Ƃ��ł��܂��B

���̌��ʁA���t���i�����ł��邽�߁A���l�̂Ƃ��ɑ��������t���đ������郊�X�N��ጸ�ł��܂��B

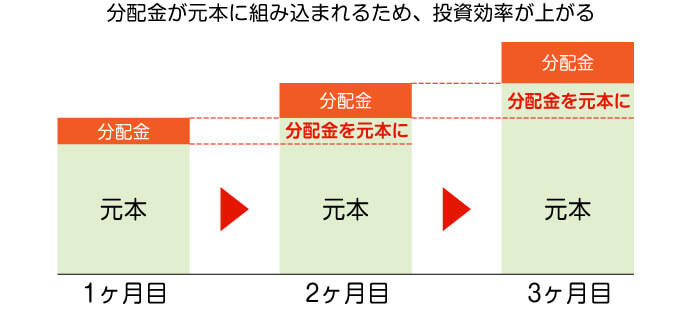

4.�����ϗ��ŕ������ʂ����҂ł���

�ϗ������ł́A�N�̓r���œ����镪�z����ϗ����ɏ�悹���čē�������̂���ʓI�ł��B

���������Ȃ�A���{��������قǗ��v���o�₷���Ȃ�܂��B�ϗ������ł́A�ϗ����Ԃ������ɂ킽��قǎ��Y���Ⴞ����ɑ�����u�������ʁv�����҂��邱�Ƃ��ł��܂��B

���ł��݂���NISA�́A�N��40���~�܂ł̐V�K�����z�͍Œ�20�N�Ԃ܂ʼn^�p�v�ɐŋ���������Ȃ��̂ŁA�������悭���Y�𑝂₷���Ƃ��ł��܂��B