Nさん

37歳、都内で夫と二人暮らし。WEBメディアの運営に携わる。資産運用の経験はなかったが、1年前、銀行員の友人にすすめられて積立投資を本格的にスタート。企業型DCでの失敗をもとに、積極的な運用を心掛けている。

2021.9.1資産運用の先輩に聞く! 私の積立スタイル

第1回はWEBメディア会社にお勤めのNさんに話をお聞きしました。投資初心者ながら、つみたてNISAに加えて投資信託の自動積立も行っているNさんに高山先生が送った言葉とは――。

Nさん

37歳、都内で夫と二人暮らし。WEBメディアの運営に携わる。資産運用の経験はなかったが、1年前、銀行員の友人にすすめられて積立投資を本格的にスタート。企業型DCでの失敗をもとに、積極的な運用を心掛けている。

――以前から貯蓄や投資に興味があったのですか?

Nさん

「独身の頃は全くありませんでした。旅行など好きなことに遣っていて、貯蓄はほとんどなかったです」

――どのタイミングで意識が変わったのですか?

Nさん

「きっかけは結婚と夫の転職です。結婚後、夫婦共同で貯蓄を始めました。しかし、夫の転職に伴い、社宅から賃貸マンションに引っ越しました。家賃が月3万円から月20万円に増え、あっという間に貯蓄がなくなって……。そこで、Excelでの家計管理を始めました。食費や娯楽費にかかる費用が分かると無駄遣いが減り、再び貯蓄できるようになりました」

高山先生

「“資産運用に回せる金額を知る”という点でも、家計を見直すのは良いことです」

高山先生のワンポイントアドバイス

――資産運用に興味が移ったきっかけは?

Nさん

「今の仕事は激務なので、一生続けていく自信はありません。リタイア後も安定した生活を送るため、貯蓄しようと思い資産運用に興味を持ちました。まずは株を買おうと証券会社で口座を開設しましたが、どの株を買えば良いのか分からず、結局何もせずに終わってしまいました」

高山先生

「株の銘柄を選ぶ際には、企業の業績や経営方針を分析する必要があるので、ある程度の知識を身につけてからでないと始めるのは難しいでしょう。選んだ企業が万が一倒産などした場合、投資したお金が水の泡になってしまいますからね」

Nさん

「しかもその後、ショックなことがあったんです! 前職で企業型DCを10年以上も積み立てていて、運用額は150万円ほどにのぼりました。しかし、転職先の会社に移管しようと確認したら、運用益が数百円しかなくて……」

高山先生

「何年も積み立てていて、それはショックでしたね! 原因は何だったのですか?」

Nさん

「お金が減るのが怖くて、元本確保型の定期預金を選んでいたからです。多少リスクがあっても、積極的に利益が狙える商品を選んでいたらと後悔しました」

高山先生

「投資に慣れていないと、つい元本確保型の商品を選んでしまいますよね。ただ、元本割れはしませんが、お金はほとんど増えません。逆に、国内外の株や債券、不動産などに投資するファンドは、元本割れのリスクはありつつも大きく増やせる可能性があります」

高山先生のワンポイントアドバイス

――これまでは投資に踏み出せなかったとのことですが、昨年秋から積立投資を始めたとお聞きしました。

Nさん

「はい。銀行勤務の友人からつみたてNISAについて聞き、口座を開設しました」

高山先生

「つみたてNISAでの投資スタートは良い選択だと思います。つみたてNISAで は“中長期的かつ安定的に資産を増やせるか”という金融庁の基準をクリアした商品のみが用意されているので、初心者でも安心して商品を選べます」

▼つみたてNISAについてもっとくわしく!

つみたてNISAとは?

――どんな商品を選びましたか?

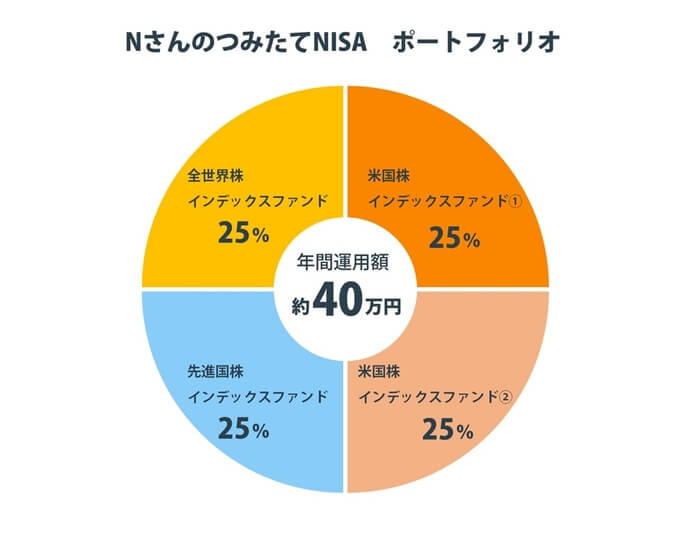

Nさん

「米国株と先進国株、全世界株に運用するインデックスファンドを積み立てています。企業型DCの反省を踏まえ、積極的に運用できる商品を選びました」

――その他に投資している金融商品はありますか?

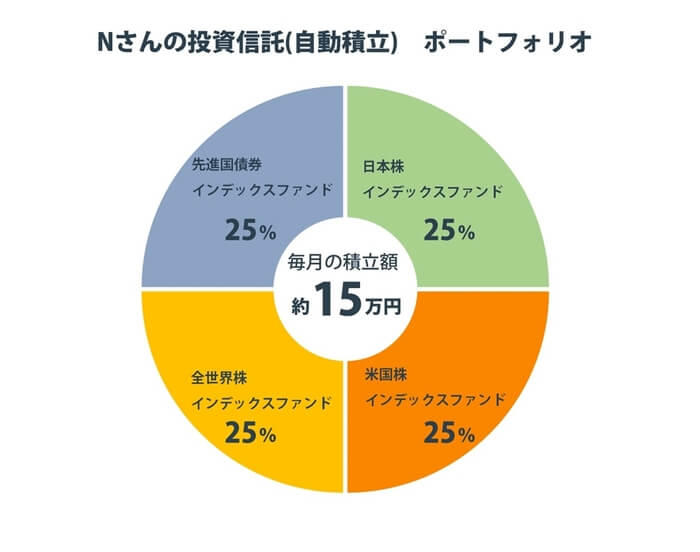

Nさん

「投信自動積立サービスを利用し、積立投資も始めました。こちらは『低リスク商品も入れたい』という夫の希望もあって、日本株と米国株、全世界株、先進国債券のインデックスファンドでそれぞれ積み立てています」

――高山先生。毎月の収支から見て、Nさんの運用額はいかがでしょうか。

高山先生

「ご夫婦で80万円近い月収があり、生活費は40万円程度ですので、無理のない運用額だと思います」

Nさん

「ポートフォリオの組み方は、攻めすぎでしょうか……?」

高山先生

「米国株に投資するインデックスファンドの割合が若干高いですね。先進国債券やREIT(不動産ファンド)を少し組み入れると全体のバランスが良くなりますよ」

――今後は配分を調整する必要も出てきますか。

高山先生

「そうですね。積立投資を長く続けると、運用した商品の価格が変動してバランスが変わってきます。当初の配分比率を維持したほうが安定した運用が見込めるため、比率が大きく変動した場合には投資配分を調整(リバランス)する必要が出てきますね」

高山先生のワンポイントアドバイス

▼投資信託の「リバランス」についてもっとくわしく!

投資信託の「リバランス」って? みんなやっているってホント?

――企業型DCでの失敗を経て、積極的な資産運用を始めた感想はいかがですか?

Nさん

「なかなか一歩を踏み出せなかった過去の自分を叱りたいです(笑)。つみたてNISAではすでに運用益が出ていますし、もっと早く始めていれば、今頃さらに大きく増やせていたかも……」

高山先生

「Nさんはまだお若いですし、これからコツコツ積み立てていけば、大きく増やしていけると思いますよ」

Nさん

「その言葉、安心します! 夫はまだ資産運用に消極的なので、私が積極的に運用することでバランスを取ろうと思います」

――高山先生、長く投資を続けていくコツはありますか?

高山先生

「人生設計に基づいて、目標を決めた運用が大切です。私のお客さまを見ていても、目標がある方は達成率がとても高いです。反対に目標がないまま運用していると、途中で挫折してしまうことも少なくありません」

――Nさんは、直近では何を目標に頑張りたいですか?

Nさん

「積立投資を始めて1年弱という初心者なので、もっと投資について学び、資産を大きく増やしたいです。将来のためにどれくらいお金が必要なのか、夫と相談しながら目標を定めようと思います。積立投資が、より良い人生を歩むための支えになったら嬉しいです」

Nさんのようにお二人ともバリバリ働いているご夫婦の場合、世帯収入が高く家計にも余裕があります。資産運用を必要以上に頑張らなくても、将来に向けた貯蓄はできるでしょう。

しかし、仕事のリタイアや働き方など、ライフスタイルには必ず変化が訪れます。今後の人生を考える上で選択肢を増やすには、中長期かつ安定的に資産を形成しておくことが大切です。投資信託を長期的に積み立てると、大きなリスクを取らずにコツコツとお金を増やしていけるので、Nさんのようなご夫婦にはぴったりの運用スタイルです。

Nさんは過去の失敗を活かしながら、自分なりの積立スタイルをつかみました。資産運用の形は人それぞれなので、みなさんもしっかりと目標を定めた上で、ご自身に合った方法を見つけてみてくださいね。

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/