Oさん

31歳、外資系IT企業で営業職に従事。これまでは収入のほとんどを預金していたが、2020年春からつみたてNISAをスタート。同棲中の彼女との結婚も視野に入れて、資産形成に力を入れていきたいと考えている。

2022.1.5資産運用の先輩に聞く! 私の積立スタイル

第3回は外資系IT企業で働くOさんに話をお聞きしました。十分な預金はあったにもかかわらず、なかなか投資に踏み切れなかったというOさん。そんな彼の背中を押したきっかけとは? 高山先生からは、預金と投資のバランスについてアドバイスをいただきました。

Oさん

31歳、外資系IT企業で営業職に従事。これまでは収入のほとんどを預金していたが、2020年春からつみたてNISAをスタート。同棲中の彼女との結婚も視野に入れて、資産形成に力を入れていきたいと考えている。

――Oさんはもともと貯蓄体質だったのですか?

Oさん

「いえ、全然(笑)。20代前半は飲みに行ったり洋服を買ったりと、好きなことに使っていました。銀行の残高はほとんどなかったですね」

――貯蓄を始めたきっかけは?

Oさん

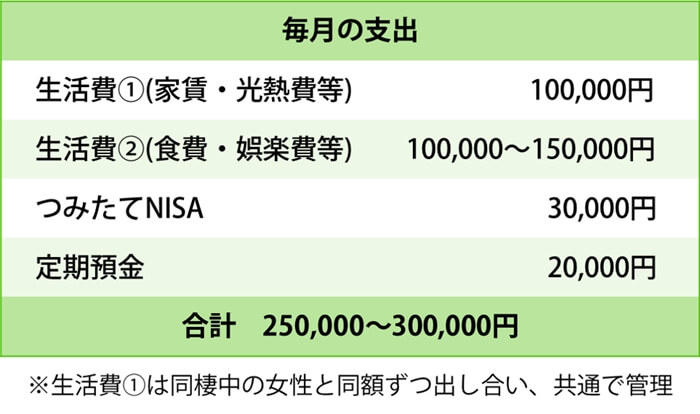

「お金を貯めなければという意識から、定期預金を始めました。解約手続きが必要な定期預金なら、引き出さずに済むと思ったからです。まずは月2万円から始め、転職して年収が上がってからは5万円に引き上げました」

――堅実に積み立てていったのですね。

Oさん

「これまでの生活でも十分に満足していましたし、“年収が上がっても生活水準は変えずに暮らしていこう”と意識していましたね」

高山先生

「一般的には、給料が上がると支出も増えてしまう傾向にあります。けれど、Oさんは給与から先取りで預金するなど、お金を引き出しづらい方法できちんと貯蓄されている。素晴らしいです!」

高山先生のワンポイントアドバイス

――積立投資に興味をもったきっかけは?

Oさん

「現在付き合っている女性との結婚を考えるようになったのが大きいですね。結婚式や子育てなどのライフイベントも想定し、“今後はお金に働いてもらおう”と投資への興味が高まりました」

――どなたかに相談しましたか?

Oさん

「会社の先輩や取引先の方が投資にくわしく、以前から“早めに投資を始めたほうが良い”とアドバイスをもらっていたんです」

――なぜつみたてNISAを選びましたか?

Oさん

「なるべくリスクの低い商品で始めたかったからです。つみたてNISAなら、もし失敗しても比較的後悔が少ないと思える金額で済むので、ぴったりでした」

高山先生

「つみたてNISAは投資の上限金額が年間40万円と決まっていますし、そこから得られた利益は最長20年間非課税になります。また、金融庁が設けた一定の基準をクリアした商品しかラインナップされていません。おっしゃる通り、投資初心者の方にはおすすめですね」

――実際に投資を始めていかがでしたか?

Oさん

「つみたてNISAを始めた翌日に口座を見てみると、わずかですが増えていたんです! 投資のメカニズムは知っていましたが、その時に初めて“これが投資なんだ”と実感しました」

高山先生

「実体験を通して、投資の仕組みをきちんと理解されたのですね」

高山先生のワンポイントアドバイス

▼つみたてNISAについてもっとくわしく!

つみたてNISAとは?

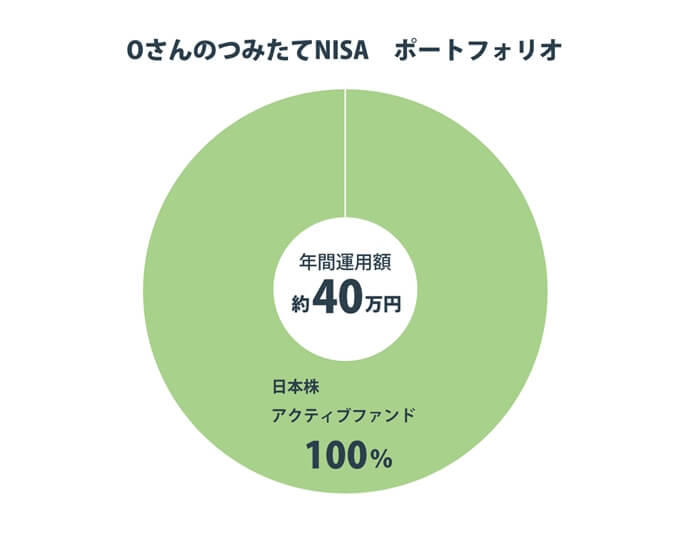

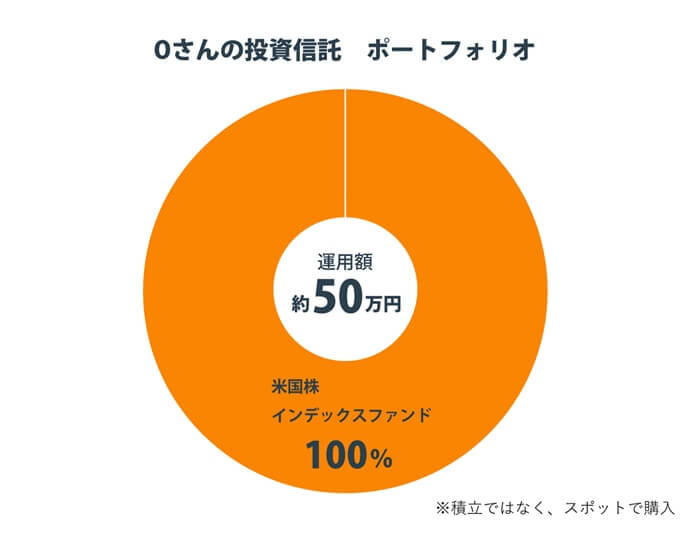

――つみたてNISAでは、どんなポートフォリオを組みましたか?

Oさん

「日本株のアクティブファンドを積み立てています。また、スポットで米国株のインデックスファンドを50万円程購入しました」

Oさん

「高山先生にお聞きしたいのですが、アクティブファンドのみを運用するのは、冒険しすぎでしょうか……?」

高山先生

「たしかに、アクティブファンドはインデックスファンドに比べて積極的に運用することで、高いリターンを狙います。そのため、値下がりのリスクも高いです。ただしつみたてNISAでは、一般の人でも中長期的かつ安定的に資産が形成できると判断した商品を、金融庁が厳選しています。つみたてNISAのアクティブファンドであれば、そこまで心配する必要はないでしょう」

Oさん

「それを聞いてホッとしました。ちなみに、適切な投資額はどのように算出すればいいのでしょうか?」

高山先生

「生活費の半年から1年分は預金として確保しつつ、手取りの2割程度を投資に回すと良いでしょう。Oさんの収入から考えると、もう少し投資金額を増やしても良いと思いますよ」

Oさん

「実はiDeCo(イデコ)も検討しているのですが、60歳以降でないと引き出せないと知って見送っています。老後資金よりも、まずは結婚や子育てを想定した資産形成がしたいと思って……。始めたほうが良いですか?」

高山先生

「iDeCoは節税効果があるので、Oさんのように年収が高い方にはおすすめですよ。いつでも資金を引き出せるつみたてNISAは結婚や子育て用に、iDeCoは老後資金にと、投資に回せるお金を上手に配分してはどうでしょう」

Oさん

「目的別に商品を選べば良いのですね! 節税は考えていなかったので、始めてみようと思います」

高山先生のワンポイントアドバイス

▼iDeCoについてもっとくわしく!

iDeCo(イデコ)の節税効果は? 職業別にシミュレーション!

Oさん

「始める前は、“投資って難しそうだし損しそう”と怖がっていて、なかなか一歩を踏み出なかったんです。今は、もっと早く始めていればと後悔しています」

高山先生

「投資の過程では、リーマンショックやコロナショックのように市場が大暴落することもあるでしょう。しかし、長期的な視点をもってコツコツ積立投資を続けていると、短期的な暴落に惑わされることなく”投資を続けてよかった!”と思う日が来ると思います」

Oさん

「はい。コツコツ続けます。アドバイスのおかげで、今後の資産形成を具体的にイメージできました。彼女とも一度、じっくり話し合ってみます」

高山先生

「来るべき未来に備えて、彼女さんとよく話し合ってくださいね」

高山先生のワンポイントアドバイス

一般的に、収入が上がると上がった分だけ支出は膨張する傾向にあります。しかし、Oさんは収入が上がっても生活水準を変えず、預金の金額を引き上げて継続。また、先に貯蓄分を取り分ける「先取り貯蓄」を実践しています。

投資もつみたてNISAでスタートするなど、リスクの低い方法や無理のない金額を見極めています。これらを見ると、Oさんは堅実にお金を貯めたり、増やしたりするタイプだと伺えます。貯蓄や投資をする上では、自分のタイプを見極めて、自分に向いている貯蓄方法を実践することが大切です。

Oさんも投資を始める前はほとんど知識がなく、「損をしないか不安だった」とのことですが、最初の一歩を踏み出したことで、前向きな捉え方ができるようになりました。投資を始める前に基本的な知識を身につけるのも大切ですが、実際に体験すると理解できることも多いでしょう。

また、十分な預金や年収がある方は、節税という視点も大切です。iDeCoには節税効果があります。ただし、原則として途中解約ができないので、老後の資金として運用しましょう。今後のライフイベントを見据え、制度の特徴を理解した上で運用すると、「生活に必要なお金」と「人生を楽しむお金」のどちらも積立投資で増やせるかもしれませんよ。

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

資産運用の先輩に聞く! 私の積立スタイル

失敗を糧にした投資スタイルとは? つみたてNISAと投資信託の二本柱で毎月20万円弱を積み立てる!

資産運用の先輩に聞く! 私の積立スタイル

早期から始めたつみたてNISAが心と家計の支えに! 専業主婦になっても無理なく安全に積立投資を行う方法は?

資産運用の先輩に聞く! 私の積立スタイル

先行き不透明な時代を生き抜くために。25歳のAさんがたどり着いた答えは、つみたてNISAでの長期分散投資!

資産運用の先輩に聞く! 私の積立スタイル

SNSを情報源につみたてNISAを開始! 投資初心者に必要な「たった一つのポイント」は?

資産運用の先輩に聞く! 私の積立スタイル

息子と二人でしあわせに生きていくために。シングルマザーのNさんが選んだ積立スタイルとは?