Hさん

32歳、東京都在住の会社員。投資に対する恐怖心があったが、結婚を機に2021年からつみたてNISAをスタート。20年間つみたてNISAを続けて、資産を倍に増やしたいと思っている。

2022.8.10資産運用の先輩に聞く! 私の積立スタイル

第8回は、2021年に結婚したHさんが登場。独身時代からコツコツと貯蓄に励み、現在は1,000万円もの預貯金があるといいます。しかし、投資は「怖くてなかなか手が出せなかった」そう。1,000万円をためたコツや積立投資を始めたきっかけ、今後のライフプランについてお聞きしました!

Hさん

32歳、東京都在住の会社員。投資に対する恐怖心があったが、結婚を機に2021年からつみたてNISAをスタート。20年間つみたてNISAを続けて、資産を倍に増やしたいと思っている。

――Hさんは2021年に結婚されたそうですね。

Hさん

「はい、私は東京でIT企業に勤務しています。夫は仕事の関係で、東京と地方の二拠点を行き来して生活しています」

――その分、生活費がかかるのでは?

Hさん

「そうなんです。二拠点での生活で家賃などが余計にかかってしまっていて……何とか減らしたいなと思っています」

高山先生

「独身時代は、どの程度お金を使っていましたか?」

Hさん

「私はあまり散財するほうではなく、独身時代はたまに旅行したり、バッグやアクセサリーを買ったりする程度でした。また、家計簿アプリで収支を管理して、使いすぎていると感じたら、翌月は財布のヒモを締めていました」

高山先生

「Hさんは“ため体質”なのですね。こまめな管理とメリハリのある使い方を心掛けて、堅実に過ごしていらっしゃいます」

Hさん

「今もそのスタイルは変わらないのですが、夫は私と逆のタイプで、わりと使ってしまうんです。自動車やお酒など、好きなことならお金をいとわないですね。お小遣い制も検討しましたが、夫が嫌がっていて(笑)。今は夫婦別財布です」

▼高山先生のワンポイントアドバイス

▼500人に調査! 家計管理はどうしてる?

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

――Hさんはもともと節約家だったとのことですが、独身時代にはどのくらい貯蓄しましたか?

Hさん

「1,000万円くらいです」

高山先生

「それは立派ですね! どのようにためたのか教えていただけますか?」

Hさん

「社員寮のある会社に就職したので、家賃の負担がなかったんです。仕事が忙しくて遊ぶ時間があまりなかったこともあり、集中的にためられました。あとは、欲しいものがあっても本当に必要かどうか、一度よく考えるようにしていて。落ち着いて考えると、買わなくていいやと踏みとどまることも多かったです。ボーナスもほとんど使わずに貯蓄していました」

高山先生

「当時は貯蓄のみで、積立投資はしていなかったのですね」

Hさん

「資産を増やすことに興味はあったのですが、投資に対して怖い印象があって。もし失敗したら、コツコツとためてきた資産が減ってしまうかもしれない。そう思うと、怖くて手を出せませんでした」

――そんなHさんが積立投資を始めた理由は?

Hさん

「ニュースで老後2,000万円問題が取りあげられているのを知って、今後の人生について真剣に考えるようになったんです。積立投資は少額から始められることもあり、“恐れているほどのリスクはないのかもしれない”と感じました」

高山先生

「それで、つみたてNISAを始めたのですね」

Hさん

「はい。結婚を機につみたてNISAを始めました。すでに預貯金は1,000万円あるし、そろそろ資産運用を始めて、お金を増やしたいと思ったんです」

▼高山先生のワンポイントアドバイス

▼投資初心者におすすめのつみたてNISA。その魅力を解説!

マンガですぐわかる! つみたてNISA

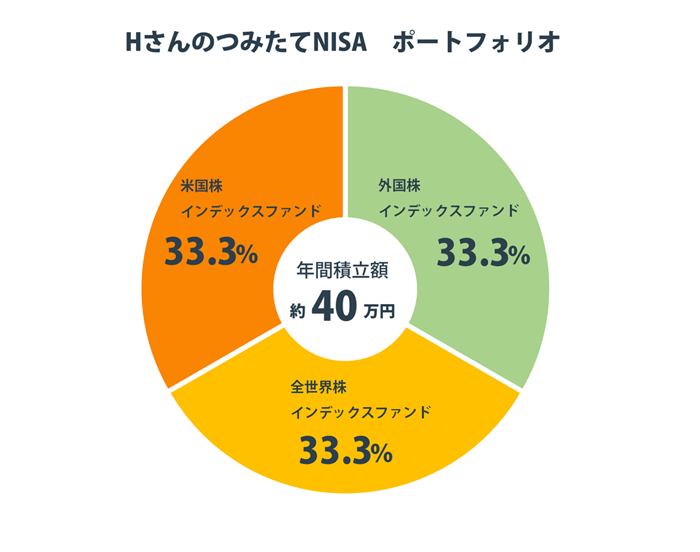

――つみたてNISAのポートフォリオを教えてください。

Hさん

「どれを選べばいいのかわからなかったので、ランキングを参考にしました。外国株式のインデックスファンドなど、3つの銘柄を同じ割合で積み立てています」

――資産運用の目標はありますか?

Hさん

「つみたてNISAの年間限度額の上限である40万円を、20年間積み立てる予定です。将来的には1,000万円くらいに増えたらいいなと思っているのですが、現実的でしょうか?」

高山先生

「今後の金融情勢の動向にも左右されますが、仮に月3万円を3%の利回りで20年間積み立てたとすると984万円、5%なら1,230万円くらいに増えるでしょう。積立投資は複利の効果も期待できるので、決して無謀なラインではないですよ」

Hさん

「そんなに増えるんですね! 積立投資をするうえで、気をつけたほうが良いことはありますか?」

高山先生

「長期で運用していくと、いつかは必ず大暴落の局面に遭遇することがあります。暴落時に怖くなって売ってしまうことを“ろうばい売り”というのですが、暴落しても下がり続ける相場は基本的にはないので、気にせずコツコツと積み立てることが大切ですよ」

Hさん

「ありがとうございます。積立投資は、自動で積み立てられるのが良いところだと思っています。先生がおっしゃるように、株価のことを気にせず、これからもコツコツとためていきたいです」

▼高山先生のワンポイントアドバイス

▼つみたてNISAで人気のファンドをチェック

つみたてNISAとは?

――資産運用において、今後の目標はありますか?

Hさん

「ゆくゆくは子どもも欲しいので、教育費の準備も必要になります。そうなると、今後は共同での家計管理も視野に入れたいと思っていて。夫は資産運用に対して消極的なので、まずはしっかり話し合っていきたいです」

高山先生

「Hさんはすでに預貯金が1,000万円ありますし、積立投資を続けていけばさらに資産が増えるでしょう。今後は旦那さまとよく話し合って、二人で資産を増やしていく方法を検討してくださいね。二人でつみたてNISAをすれば、年間80万円まで非課税で投資できますよ」

Hさん

「はい。夫が負担に感じない範囲で上手に家計をやりくりして、資産をしっかり増やしたいと思います」

▼高山先生のワンポイントアドバイス

▼同年代はどんなライフイベントを想定してる?

早期から始めたつみたてNISAが心と家計の支えに! 専業主婦になっても無理なく安全に積立投資を行う方法は?

▼外貨預金の仕組みをチェック!

はじめての外貨預金

Hさんは独身時代からコツコツと貯蓄を続けて、すでに1,000万円以上の預貯金を達成しています。結婚を機につみたてNISAも始めていますし、今後も順調に資産を増やしていけるでしょう。つみたてNISA以外の資産運用にも興味があるようなので、無理のない範囲で楽しんでいただきたいですね。

一つ気になるのは、つみたてNISAのポートフォリオが米国株式に寄っていること。ポートフォリオが偏っていると、その分、リスクが高くなってしまいます。米国以外の株式や債券、REITなどを含んだバランス型のインデックスファンドを追加するなどして、リスクを分散してみてはどうでしょうか。

結婚したばかりという今は、資産を大きく増やせる時期です。夫婦二人でよく話し合って、Hさんご夫婦にとって最も良い家計管理や資産運用の方法を見つけ出してくださいね。

▼5分で診断&アドバイスがもらえる!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

資産運用の先輩に聞く! 私の積立スタイル

SNSを情報源につみたてNISAを開始! 投資初心者に必要な「たった一つのポイント」は?

資産運用の先輩に聞く! 私の積立スタイル

息子と二人でしあわせに生きていくために。シングルマザーのNさんが選んだ積立スタイルとは?

資産運用の先輩に聞く! 私の積立スタイル

コロナで帰国を余儀なくされて......大学生のYさんが積立投資を始めた理由は、FIREや起業!?

資産運用の先輩に聞く! 私の積立スタイル

積立投資のモチベーションは「将来への危機感」!? コツコツ投資を続けて、夢は金融資産5,000万円!

資産運用の先輩に聞く! 私の積立スタイル

無理せず働きながら資産収入で生活! Tさんが目指す「サイドFIRE達成」までのロードマップ

資産運用の先輩に聞く! 私の積立スタイル

29歳で資産3,500万円! そのカギは積立投資と個別株のコアサテライト戦略でしっかり運用