Sさん

68歳男性/契約社員

2人の子どもは独立し、夫婦2人暮らし。現役時代はエンジニア職の会社員で、3回の転職を行い57歳で退職。数年のブランクを経て、現在は契約社員として働いている。

2022.9.7 ゆとりシニアに聞いた! ”備えあれば憂いなし”

本企画では、定年後に、経済面でも、気持ちの面でもゆとりある日々をおくる人生の先輩に、功を奏した備え方をインタビュー。これから定年後の準備をする人のヒントになる情報を届けていきます。第1回のテーマは、「退職金」。現役時代から老後のために貯蓄を始めたり、退職金の一部を資産運用に回したり、安定した定年後のベースをつくってきたSさんにお話を伺いました。

68歳男性/契約社員

2人の子どもは独立し、夫婦2人暮らし。現役時代はエンジニア職の会社員で、3回の転職を行い57歳で退職。数年のブランクを経て、現在は契約社員として働いている。

——退職後は、どのような日々を過ごしていますか?

Sさん:57歳のとき、妻の看病のために退職しました。看病が落ち着いた頃、知り合いの起業を手伝ったことがきっかけで資格を取り、今はその資格を活かして契約社員として働いています。勤務は平日で、3日はリモート、残りの2日は事務所に行くといった感じですね。

——では、趣味や楽しみは休日に?

Sさん:ええ、僕は鉄道が好きなんですよ。乗るのが大好きな、いわゆる「乗り鉄」で、 乗るときはだいたい妻も一緒。シニア割引などの切符を使って、あちこち出かけていますよ。

——楽しそうですね! 節約も心がけているんですか?

Sさん: 夫婦でおこづかい制にして、毎月の娯楽費や交際費などはその範囲に収めるよう意識しています。使いすぎないよう、生活費とは別の個人用の口座に分けて管理しているんです。 でも、年に何度かは夫婦で10日程度の旅行をするので、その際は奮発しますね。

——今は仕事をしながら、年金も受給しているんですよね?

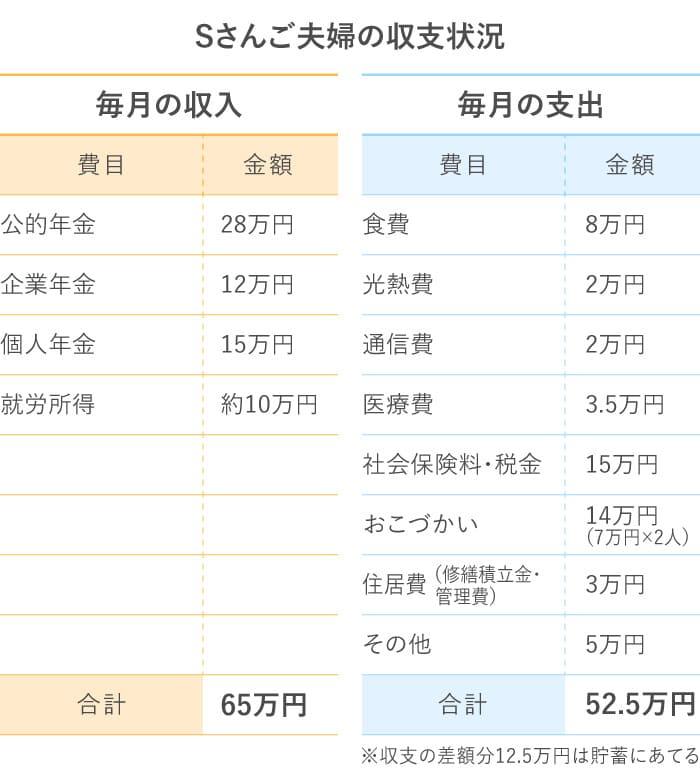

Sさん:はい。仕事の収入に加え、夫婦の公的年金、元の勤務先の企業年金、個人年金があり、合計で月約65万円ですね。ただ、仕事はあと1〜2年で辞める予定で、個人年金の受け取りも75歳まで。だから、 その後は、終身で入ってくる公的年金と企業年金の合計約40万円が生活費のベースとなります。

——夫婦2人の家計なら、十分な金額ですね。 毎月の支出は?

Sさん:僕はお酒が好きで、 お酒代を含めた食費が約8万円かかっています。 医療費も、検査や人間ドッグを定期的に受けているから月平均で3〜4万円程度かな。 高いのは、国民健康保険料や介護保険料ですね。

——家計をクリアに把握されていますね! 生活費はどのように管理を?

Sさん:生活費は基本的に妻がやりくりしています。でも、 僕は老後資金に不安があったので、退職前に妻から大まかな生活費を教えてもらって、長期的な収支のシミュレーションをしたんです。 その時になんとかなることが分かったので、退職時も不安はなかったですね。

退職後の収支を事前にシミュレーション

したことが、Sさんが

気持ちにもゆとりをもって定年後ライフを楽しめている要因

のひとつです。

また、夫婦で生活費は共有しつつ、

おこづかいは別々に管理している点も高ポイント。

お互いが自由に使える金額の範囲もはっきりし、ストレスなくお金が使えますね。

——Sさんは現役時代からお金に関心があったのですか?

Sさん:最初に入った会社に持株会があって、先輩に勧められて始めたのが資産運用のきっかけです。 「株式は高い時も安い時もある、だから毎月一定の金額で買うのが大事。高いときは少なく、安い時は多く買うから、何年か続けていけば利益が出やすい」と教えてもらいました。

当時は相場も良かったのでしょう。仕事に没頭しているうちに、マンション購入の頭金程度になりました。 ボーナスや昇給で収入が増えても、生活費は増やさないようにし、できるだけ資産運用に回すよう意識していました。

——若い頃に、積立型の資産運用が良いと気づいたのは大きかったですね。

Sさん:ええ。 あとは転職回数も多いので、将来の年金額が心配だったことも資産運用への関心につながりました。 僕が30代半ばの頃に父親が定年退職し、それなりに公的年金をもらっていたんですが、自分が退職するときにはどうなるんだろう、と。 調べると私的年金で備える方法があると分かり、個人年金保険に入ったことが今のゆとりにつながっています。

——逆にお金の失敗もありますか?

Sさん:もちろんあります(笑)。学資保険の生命保険会社が破綻して、払い込んだ保険料が一部しか戻ってこないという、苦い経験もしました。 資産は分散しておくべきだと学び、今も、円と米ドル、株式と債券などに分散するようにしています。

投資商品を購入する際は、 毎月一定額で買っていく「ドル・コスト平均法」を用いるとリスクを低減することが期待できます。

また、投資先を1つに絞らず、株式・投資信託・債券など複数の投資先を組み合わせることで、リスクを軽減する方法もあります。

——退職金はどれくらいでしたか?

Sさん:退職時には、約4,200万円を受け取りました。半分はストックオプション※です。 若い頃、持株会で株を買った経験があったので、入社時に自分で選択しました。 当時は「珍しいね」と言われましたが、金額は2倍くらいになったので今思えば正解でした。

——退職金の使い道は?

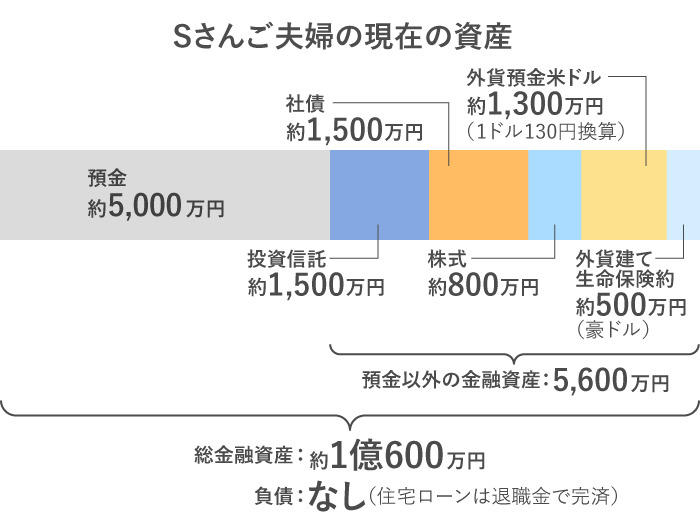

Sさん:残っていた住宅ローンの一括返済に800万円、個人年金保険の保険料も残りを全額(160万円)払い込みました。あとは、子どもたちの住宅購入資金の援助や贈与なども少しずつ。残りの2,000万円程度は資産運用に回しました。

——投資先はどのように選びましたか?

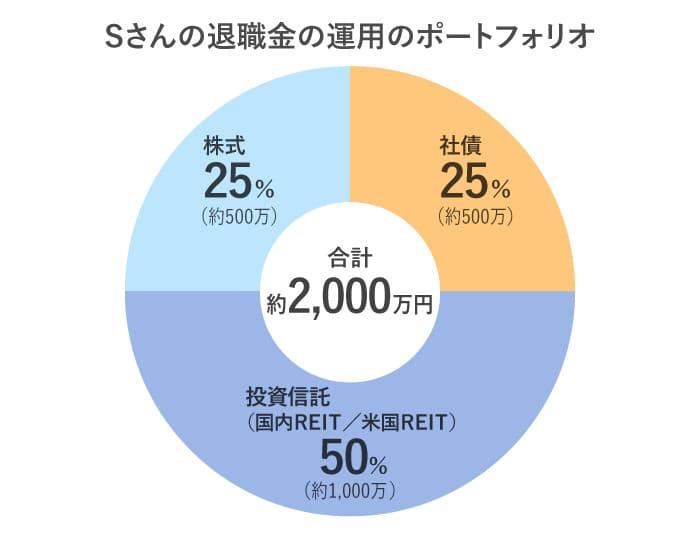

なるべく元本が安全なものと、高リターンなものに分けて投資しました。 前者は国内の社債です。リスクゼロではありませんが、固定金利の定期預金に近い感覚だと思います。

後者は投資信託と株式です。投資信託は分配金が高めのタイプ、株式は配当利回りが高めで価格変動がなるべく小さい銘柄を選びました。 当時は何度かに分けて買う時間の余裕がなかったので一括で買いましたが、投資先は分散したつもりです。

退職金で住宅ローンを完済し、個人年金保険の残りの保険料を支払ったSさん。結果、定年後の毎月の支出が減り、収支が身軽 になりました。

退職金の資産運用では、 国内の社債を25%程度組み入れてリスクを低減し、一方で投資信託や株式では分配金、配当金が高めのものを選択した年金生活者向けの運用に。 仕事を辞め、個人年金保険の受け取りが終わった後も、配当金や分配金を生活費の足しにできます。

これから老後資金を作っていく 現役世代であれば、分配金を出さずに再投資してなるべく資産を増やす投資信託を選択し、退職後にSさんのような運用にシフトすると良いでしょう。 退職金のうちどれくらいを運用に回すかは、それぞれの状況に応じて選択を。

——現役時代からお金の計画を立ててきたこともあり、現在はとても充実した生活ですね。

Sさん:現役時代はとにかく仕事が忙しかったので、今は仕事をしているとはいえ、のんびり過ごしています。 新型コロナが落ち着いたら、夫婦でクルーズ船の旅をすることが今の夢です。 そして、 どちらかに介護が必要になったら、高齢者施設に入る予定です。 「ここなら」と思える施設はそれなりに費用がかかるので、現在の資産を減らさないよう普段は贅沢をしません。

今住んでいる自宅マンションも築30年。維持費がかかるので、施設に入居するタイミングで売却も検討します。その際は、資産や家計の収支をしっかりとシミュレーションして、やりくりしていきたいですね。

定年後の暮らしでは、旅行のようなイベントが目標としてあると、気持ちにもハリが出て、生活費の引締めにもつながりますね。 また、住み替えなど今の暮らしに変化がある場合は、Sさんのように事前に調べて金額を把握し、シミュレーションするのが正解。漠然としていた将来も、ある程度予測することができます。

定年後の資産や家計のシミュレーションを自身で行って、現役時代から計画を立ててきたSさん。大まかなお金の流れを把握することで、57歳で退職する見通しが立ったと言います。

これから定年後の計画を立てる皆さんも、 ぜひ一度、退職金、年金など、老後に使える資産と収支をシミュレーションしてみましょう。 自分の退職金の額を知らないという人は意外と多いのですが、定年後の計画を考えるうえで重要な要素です。勤務先の担当者に確認してみましょう。

また、Sさんは退職金の半分程度を資産運用に回し、定年後の暮らしをより安定させるために備えていました。入社後間もない頃、先輩のアドバイスをきっかけにはじめた資産運用の経験が、退職金の運用にも活かされています。

現役時代のお金の勉強は、定年後にきっと役立ちます。老後への備えの第一歩として、 自分で老後資金に備えることができるiDeCo(イデコ:個人型確定拠出年金)や、つみたてNISAの制度を活用してみてはいかがでしょう。

坂本 綾子 (さかもと あやこ)

CFP® /1級FP技能士。大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年より女性誌、マネー誌などで金融に関する記事を執筆。家計管理、保険、資産運用に関する記事をはじめ、銀行の商品・サービスについても雑誌やWeb媒体で多数執筆。執筆に加え生活者対象のセミナー、家計相談も行っている。著書に「今さら聞けない お金の超基本(朝日新聞出版)」「まだ間に合う!50歳からのお金の基本(エムディエヌコーポレーション)」、「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!(SBクリエイティブ)」など 。