クレジットカードは発行元によって系統が分かれています。なかでも「銀行系クレジットカード」とは、主に銀行やそのグループ会社等が発行するカードのことです。銀行系クレジットカードは信頼性と実用性の高さが特徴で、生活のさまざまなシーンで役立ちます。

この記事では銀行系クレジットカードのメリットやカード発行までの流れ、選び方等について詳しく解説します。

- 目次

銀行系クレジットカードとは?

銀行系クレジットカードは、銀行やそのグループ会社が発行するクレジットカードです。クレジットカードは発行元によって銀行系、信販系、流通系、交通系の4つに大きく分類されます。銀行系クレジットカードは、そのうちのひとつです。

銀行系クレジットカードにはふたつの大きな特徴があります。ひとつは、信頼性とセキュリティの高さです。24時間365日稼働の不正利用検知システムのような、安全対策が充実しています。

もうひとつは、銀行取引との連携です。たとえば、ATM手数料の優遇や、キャッシュカードと一体になったカードを選択できる場合もあります。銀行取引との連携により、日常生活に役立つ実用性と利便性が銀行系クレジットカードの強みです。

その他のクレジットカードの系統

クレジットカードの系統には銀行系以外に、信販系、流通系、交通系があります。それぞれの系統の特徴を見ていきましょう。

信販系クレジットカード

信販系クレジットカードは、信販会社が発行するクレジットカードです。信販とは、商品等を後払いで購入する「販売信用(クレジット)」という言葉からきています。クレジットカード事業は信販会社の主要な事業です。

信販会社は長年にわたりクレジットカード事業を営んでいるため、信頼性は高いといえます。また、蓄積されたノウハウにより、ポイント還元や優待といった特典やサービスが充実しています。利用者の多様なニーズに応えるカードのラインナップも特徴です。

流通系クレジットカード

流通系クレジットカードは、主にスーパーマーケット、百貨店といった小売業者が発行するクレジットカードです。発行元の店舗での買い物時に高いポイント還元や割引優待を受けられるのが最大の特徴です。

流通系クレジットカードは発行元の販売促進も目的としているためか、年会費無料のカードが多いのも特徴です。

よく行くお店での買い物で自然とポイントが貯まり、食品や日用品等の購入時に割引特典を受けられるため、家計の節約に役立つ実用的なクレジットカードといえるでしょう。

交通系クレジットカード

交通系クレジットカードは、鉄道会社や航空会社が発行するカードです。

特に鉄道会社の発行するカードは、交通系ICカードと一体化したタイプも多く、残高が少なくなった際に自動的にチャージされるオートチャージ機能を備えているカードもあります。

航空会社の発行するカードでは、日常のショッピングでマイルが貯まり、貯めたマイルは航空券の購入等に利用できます。また、国内・海外旅行傷害保険が付帯しているカードも多く、旅行中の万が一のトラブルに備えられるでしょう。

銀行系クレジットカードのメリット

銀行系クレジットカードは信頼性が高く、日常生活に密着した利便性も魅力です。ここでは、銀行系クレジットカードのメリットを見ていきましょう。

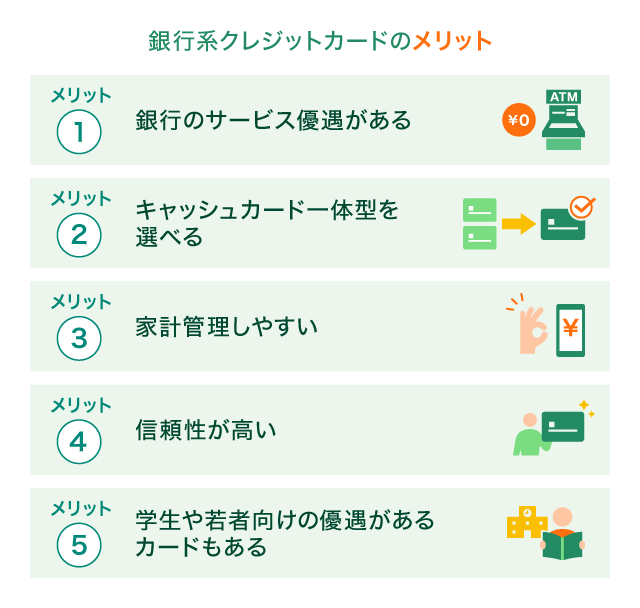

銀行のサービス優遇がある

銀行系クレジットカードの大きな特徴は、発行元の銀行が提供する各種サービスで優遇を受けられる点です。優遇サービスには、ATMの時間外手数料や他行への振込手数料が無料になる、銀行取引でのポイント還元率が上がる、といったものがあります。

たとえば三井住友銀行の「Olive」では、SMBCダイレクトでの他行あて振込手数料が月3回まで無料になる、三井住友銀行本支店ATMの手数料が無料になる、といった特典があります。

キャッシュカード一体型を選べる

銀行系クレジットカードでは、キャッシュカードと一体化したタイプを選択できる場合があります。キャッシュカード一体型のカードは、クレジットカードとキャッシュカードの両方の機能の使い分けが可能です。財布の中をすっきりさせたい方にとって、カードを1枚に集約できる点は大きなメリットです。

ただし、一体型カードが紛失や盗難に遭った場合、クレジット機能とキャッシュカード機能の両方が使えなくなってしまうので、カード管理には特に気を配る必要があります。

家計管理しやすい

銀行系クレジットカードのメリットのひとつに、普段使いの銀行口座とクレジットカードの利用状況を、ひとつのアプリで一元管理できる点が挙げられます。預金残高やクレジットカードの利用明細、支払予定額等が同じアプリで確認できるため、家計の収支管理が容易になります。

信頼性が高い

銀行系クレジットカードは長年の金融取引で実績のある銀行が発行元となっているため、高い信頼性があります。また、銀行は金融庁の厳格な監督下にあり、セキュリティ対策も安心できるでしょう。カードの盗難や紛失等で利用を停止したい場合の対応も迅速です。さらに、サポート窓口を設けている場合もあります。

たとえば、三井住友銀行の「Olive」で発行される「Oliveフレキシブルペイ」では、「デビットモード」「クレジットモード」「ポイント払いモード」の一時的な利用停止に関するお手続きを、三井住友銀行アプリから行うことができます。

学生や若者向けの優遇があるカードもある

銀行系クレジットカードの中には、学生や若年層を対象とした特別な優遇制度を設けているカードやサービスもあります。具体的には、在学期間中または一定年齢まで申し込みが可能で年会費が無料のカードや、通常のカードよりもポイント還元率が高くなるサービスがある場合等です。

たとえば三井住友カードには、学生に向けたサービスの「学生ポイント」があります。学生ポイントでは、対象のサブスクリプションサービス(サブスク)の月額利用料金や携帯料金のお支払を対象のクレジットカードで支払うだけで、ご利用金額の合計200円(税込)につき1ポイント(0.5%)が貯まる通常のポイント分に加え、最大9.5%ポイントが還元されます。

銀行系クレジットカードの発行までの流れ

銀行系クレジットカードの発行までの流れには、以下の4つのステップがあります。

STEP1:作るクレジットカードを選ぶ

銀行系クレジットカードを作るには、自分に合ったカード選びから始めます。選ぶ際のポイントは、年会費やポイント還元率、特典・付帯サービスの内容です。特に、ATM手数料の優遇等、銀行ならではの特典に注目するとよいでしょう。

また、普段から利用している銀行のクレジットカードを選ぶと、口座との連携がスムーズで便利です。

さらに、キャッシュカード一体型を選べば、カードの管理も楽になります。

STEP2:申し込む

カードを選んだら、申込手続を進めていきます。

クレジットカードの申込方法にはインターネット、銀行窓口、郵送の3つの方法があります。なかでも、インターネット申込は、24時間いつでも手続が可能で、スマートフォンやパソコンから簡単に申し込めるのでおすすめです。必要な情報を入力し、本人確認書類等をアップロードするだけで簡単に手続が完了します。

STEP3:審査を受ける

クレジットカードの申込後、カード会社は申込者の支払能力を確認するための審査をします。審査では主に、申込者の信用情報と属性情報等がチェックされます。なお、具体的な審査基準はカード会社ごとに異なり、公開されていません。

STEP4:クレジットカードが発行される

審査に通過すると、クレジットカードが発行されます。申し込みからカードが届くまで1〜2週間程度かかるのが一般的です。

近年は、実物のカードを持たないカードレスタイプも登場しており、その場合はカード番号等の情報がアプリやメールで通知されます。

銀行系クレジットカードを作る際に必要なもの

銀行系クレジットカードを作る際に必要なものは、主に本人確認書類と引き落とし口座の情報です。本人確認書類は、申込者の身元を確認するために使用されます。一般的に以下のような書類が認められています。

- マイナンバーカード

- 運転免許証

- パスポート(※)

-

※

2020年2月4日(火)以降に申請されたものは使用不可

引き落とし口座の情報は、クレジットカードの利用代金を支払うために必要です。多くの場合、キャッシュカードや通帳の情報で設定できます。ただし、銀行系クレジットカードでは、カード発行元の銀行口座が必要となるケースもあります。

銀行系クレジットカードの選び方

複数の銀行系クレジットカードから、自分のニーズに合うものを選ぶときのチェックポイントを紹介します。

ポイント還元率や特典

銀行系クレジットカードを選ぶ際は、まずポイント還元率と特典内容をチェックしましょう。

ポイント還元率で比較する場合、日常的によく利用する店舗での還元率に注目するとよいでしょう。たとえば、コンビニを利用する機会が多い方は、よく行くコンビニでのご利用で還元率が高いカードを選ぶと効率的にポイントが貯まります。

また、給与振込口座の指定や住宅ローンの契約等に応じてポイント還元率が上がったり、ポイントが付与されたりするカードもあります。自分のライフスタイルや取引状況に合わせて最も有利なカードを選択すると、効率的にポイントを貯められるでしょう。

年会費

クレジットカードを選ぶ際に、年会費は重要な検討要素のひとつです。銀行系クレジットカードの中には年会費が無料のカードもあります。年会費無料のカードは維持費を気にせずに利用できるため、初めてクレジットカードを持つ方や、あまり頻繁に利用しない方にもおすすめです。

なお、年会費が必要なカードは、付帯する特典やサービスが充実している傾向があります。年会費と特典のバランスを考慮し、自分のニーズに合ったカードを選びましょう。

アプリの使いやすさ

クレジットカード選びでは、専用アプリの使いやすさも重要な選択基準です。銀行系クレジットカードのアプリは利用明細の確認だけでなく、銀行口座の残高やポイント管理まで一括で行えるものが多いのが特徴です。

使いやすいアプリを選ぶと支出管理が容易になり、家計の見直しにも役立ちます。また、利用限度額の確認や変更、支払方法の変更等もアプリ上で手軽に完結できるため、わざわざ店舗に行く必要もありません。

アプリの中には、家計管理だけでなく投資や保険の管理もできるといった、総合的な資産管理ツールとして活用できるものもあります。使いやすいアプリを選ぶと、日々のお金の管理の手間を大幅に削減できるでしょう。

銀行系クレジットカードなら三井住友銀行の「Olive」がおすすめ!

三井住友銀行の「Olive」は、豊富な特典がある銀行口座と1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴のサービスです。

Oliveフレキシブルペイが使いやすい

Oliveにお申し込みいただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等複数の支払機能を利用できるマルチナンバーレスカード「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

ポイントが貯まる・使える

Oliveフレキシブルペイは、日常の買い物で効率良くVポイントが貯まります。Oliveフレキシブルペイをクレジットモードやデビットモードで支払うとポイントが付与されます。

また、Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニや飲食店のご利用時に、ざくざくポイントが貯まります。

貯まったVポイントを「VポイントPayアプリ」と連携すれば、1ポイント=1円分として、コンビニ等全国のVisa加盟店での買い物に使うことができます。

このように日常の買い物やネットショッピングで効率的にポイントを貯めて、貯めたポイントを使えるため、とても便利でお得です。

各種手数料が無料

Oliveアカウントでは、以下の手数料優待サービスを利用できます。

- SMBCダイレクトでの他行あて振込手数料が無料(※1)

- 三井住友銀行本支店ATM の手数料が24時間無料(※2)

- 定額自動入金の手数料が無料(※3)

- 定額自動送金《きちんと振込》の手数料が無料(※4)

補足事項はこちらをご確認ください

定額自動入金(※)では、他行から1万円以上100万円以下の範囲で毎月自動的に入金できます。そのため、給与を他行の口座で受け取っていても、Oliveの口座に手数料無料で資金を移動できます。

-

※

お客さまご本人の名義に限り、1,000円単位でおひとりさま3契約までとなります。

また、定額自動送金では設定した金額を定期的にご指定の口座へ送金できるため、家賃や仕送りの振り込みに便利です。

これらのサービスによって手数料を気にせずスムーズに資金移動ができ、複数の口座を効率的に管理できます。

特典が選べる

Oliveには「選べる特典」が付帯されており、以下4つの特典の中から毎月自由に選択することができます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

-

※

対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

銀行系クレジットカードを便利に使いこなそう

銀行系クレジットカードは、銀行取引との連携による優遇サービスや特典が付帯するものがあります。キャッシュカード一体型が選択できたり、アプリで家計管理を一元化できたりするカードの場合、日常生活で使いやすいでしょう。自分のライフスタイルに合ったカードを選び、上手に活用することがおすすめです。

よくある質問

Q1.銀行系クレジットカードとは?

銀行系クレジットカードは銀行やそのグループ会社が発行するクレジットカードです。メガバンクから地方銀行まで、全国の多くの銀行が発行しています。発行元が銀行であるため、高い信頼性とセキュリティが特徴です。また、ATM手数料の優遇等、銀行取引との連携による特典も魅力のひとつです。

Q2.銀行系クレジットカードのメリットは?

銀行系クレジットカードの主なメリットはATM手数料の優遇や振込手数料の割引等、銀行取引に関する特典が充実している点です。また、キャッシュカード一体型の場合、財布がすっきりする利点もあります。さらに、銀行のアプリで入出金や利用履歴を一元管理できるため、家計管理が容易になります。

Q3.銀行系クレジットカードの審査は厳しい?

「銀行系クレジットカードは審査が厳しい」というイメージがあるかもしれませんが、審査で確認するのは年収や他社のカード利用状況、返済履歴等で、これは信販系・流通系・交通系のカードでも同様といえるでしょう。なお、クレジットカードの審査基準は公開されていません。

※

2025年3月公開時点の情報のため、最新の情報ではない可能性があります。