インターネット上で金融取引サービスを提供するネット銀行。利便性の高さが魅力のひとつでもありますが、「一般的な銀行とどう違うのだろう?」、「デメリットや危険性はないの?」と疑問に感じている人もいるかもしれません。

本記事では、ネット銀行(ネットバンク)の特徴やメリット・デメリット、選び方等について詳しく紹介します。

- 目次

ネット銀行とは

ネット銀行とは、インターネット上で金融取引サービスを提供する銀行です。実店舗を持たないことが多く、預金者はインターネットやATMにて手続を行います。

まずは、一般的な銀行との違いや「インターネットバンキング」との違いについて確認しましょう。

下の表は横にスクロールできます。

| ネット銀行 | 一般的な銀行 | インターネットバンキング |

|---|---|---|

| インターネット上で取引が完結する銀行で24時間、365日利用可能 | 店舗で取引するのが基本で平日9時〜15時の利用が一般的(ATMは除く) | 銀行が提供するサービスの名称であり、ネット銀行とは異なる |

ネット銀行と一般的な銀行の違い

ネット銀行と一般的な銀行とでは、店舗やATM、営業時間等いくつかの点に違いがあります。

下の表は横にスクロールできます。

| ネット銀行 | 一般的な銀行 | |

|---|---|---|

| 店舗 | 持たないことが多い | あり |

| ATM | 主に提携ATM |

|

| 営業時間 | 24時間365日 | 窓口は9時〜15時が多い ※手続によってはインターネットバンキングで24時間365日利用可能 |

| 通帳の発行 | なし | あり ※通帳なしでの口座開設も可能 |

| 金利 | 一般的な銀行に比べると高め | ネット銀行に比べると低め |

最も大きな違いは、「実店舗を持つかどうか」という点です。本支店を展開してサービスを提供する一般的な銀行と違い、ネット銀行は実店舗を持たず、インターネット上で取引を提供しています。

そのため、預金者はインターネット上や提携ATMを利用して、24時間365日手続が行える利便性があります。

インターネットバンキングとの違い

インターネットバンキングとは銀行が提供するサービスの名称であり、ネット銀行とは異なるものです。「オンラインバンキング」と呼ばれることもあり、預金者がインターネット上で振込や残高照会等を行えるサービスを指します。

ネット銀行のメリット

ネット銀行には主に下記のようなメリットがあります。

振込がネットでできる

ネット銀行では、インターネット上で振込手続を行うことができます。そのため、わざわざ窓口やATMに行かなくても、自宅や職場等好きな場所で手続を行うことができる利便性があります。

また、手続は24時間365日できるため、「なかなか平日の昼間に銀行窓口へ行く時間がない」という人にも便利です。

残高や利用明細をネットで照会できる

ネット銀行では、一般的に紙の通帳が発行されません。入出金の明細はインターネット上やアプリで確認できるため、店頭やATMで記帳を行わなくても口座の動きを確認できるメリットがあります。

また、紙の通帳を紛失してしまったり、盗難されたりするリスクがないのも嬉しいポイントです。

手続や申込がネットで完結できる

ネット銀行は住所・氏名変更や、カードの再発行等多くの手続をインターネット上で完結することができます。こうした手続の場合、窓口では一定の時間がかかることがありますが、ネット銀行の場合は自分の都合の良い時間帯を活用して手続を行うことができます。

金利が高い

ネット銀行は、一般的な銀行と比較して預金金利が高い傾向にあります。これは、実店舗の運営にかかるコストを削減できるためです。

実店舗を持たないことが多いネット銀行では、店舗の賃料や保守管理費用、システム関連費用、人件費等がかかりません。その分、一般的な銀行に比べて預金金利を高く設定しやすい特徴があります。

金利の高いネット銀行を選択肢のひとつとして検討するのもよいでしょう。

手数料が安い

多くのネット銀行では、ATM利用手数料や振込手数料が安価に設定されていたり、「月〇回までは手数料無料」といった特典が設けられていたりします。実店舗を持たないネット銀行では、必然的にインターネット上やATMでの手続回数が多くなります。その際、安価な手数料で利用できるのは、預金者にとって大きなメリットです。

お得な特典やサービスがある

特典やサービスが充実しているのもネット銀行の特徴です。たとえば、「特定のサービスを利用すると、預金金利がアップする」といったものや、「取引の内容に応じてATM手数料が無料になる」といったものが挙げられます。

この点も、実店舗でのコストがかからないことによって、預金者に利益を還元しやすいメリットのひとつといえます。

ネット銀行のデメリット

さまざまなメリットがあるネット銀行ですが、その一方で下記のようなデメリットもあります。

対面での相談やサポートを受けられない

実店舗を持たないことが多いネット銀行では、一般的に対面での相談やサポートを受けることができません。銀行を利用していると、「住宅ローンについて相談したい」、「資産運用の方法について助言がほしい」ということもあるでしょう。

近くの窓口で気軽に相談できる一般的な銀行と違って、ネット銀行では電話やメールでの問い合わせが中心となるため不便を感じるケースもあるかもしれません。

引き落としや振替口座に設定できない場合がある

ネット銀行の預金口座は、公共料金や税金の引き落とし口座に設定できない場合があります。こうした口座振替は、収納機関が指定する金融機関しか指定できず、中には「実店舗を持つ銀行しか指定できない」というケースも少なくありません。

そのため、「日常のメイン口座に使いたい」という場合は不都合を感じることもあるかもしれません。

メンテナンスやネットワーク障害の際に使用できない

ネット銀行はインターネット上で金融取引サービスを提供するため、ネットワーク障害等が発生して接続ができない状態になると預金手続を行うことができません。また、銀行側で実施されるメンテナンス中も利用制限がかけられます。定期メンテナンスについては実施時間が決まっているため、あらかじめ確認しておくとよいでしょう。

不正利用に注意する必要がある

ネット銀行を利用する際は、なりすまし等による不正アクセスについて注意する必要があります。ログインの際に必要となるID・パスワードは大切に保管し、パスワードはなるべく使いまわしを避ける方が安心です。また、スマートフォンでログインする際は、生体認証サービスを利用することも有効といえます。

ネット銀行の使い方

実店舗や自行ATMを持たないことが多いネット銀行では、入出金や振込の手続方法に不安を感じる人もいるかもしれません。ここからは、主な預金手続の流れについて確認していきましょう。

入金の方法

ネット銀行では、主に自行ATMや提携ATMでキャッシュカードを使って入金手続を行います。窓口での入金が行えないため、あらかじめどのATMを利用できるか確認しておくとよいでしょう。

また、ほかの銀行口座から振込によって入金する方法もあります。

振込の方法

ネット銀行の預金口座からほかの口座へ振込を行う場合は、アプリやインターネット上で手続を行います。ログイン後、振込先の情報や金額を入力すれば手続完了です。ネット銀行では24時間365日振込手続を行えるところが多く、自分の都合に合わせて手続を行えるのも魅力のひとつです。

出金の方法

出金手続は、ATMでキャッシュカードを使って行います。ただし、銀行によって提携しているATMが異なるため、事前に利用できるATMや手数料を確認しておきましょう。

ネット銀行は危険?使用時の注意点

ネット銀行では、なりすまし等による不正利用のリスクに備えて、しっかりとセキュリティ対策を行っています。そのため、一概に「ネット銀行=危険」とはいえないでしょう。

ただし、インターネット上で金融取引を行ううえでは、いくつか注意したいポイントがあります。

複雑なパスワードを設定する

ログインの際に必要となるパスワードは、第三者に類推されることがないよう複雑なものを設定することが大切です。ほかのサービスと同じパスワードを使いまわすことも避けるようにしましょう。

SMSやメールを開く際は注意する

スマートフォンやパソコンに送られたSMSやメールには、マルウェアが含まれている可能性があります。見覚えのない連絡先から送付されたものについては、安易に添付ファイルを開いたり、URLをクリックしたりしないように注意しましょう。

多要素認証(MFA)を利用する

従来のIDとパスワードに加えて、もうひとつ認証方法を追加して本人確認を行う「多要素認証(MFA)」を利用するのも重要なポイントです。具体的には、指紋等による生体認証や、秘密の質問を設定する知識認証が挙げられます。ログインの度に認証手続を行うのは手間になるものの、大切な資産を守るための対策として必ず講じておくことがおすすめです。

ネット銀行が向いている人・向いていない人

ネット銀行は利便性が高く、豊富な特典がある魅力があり、「ネットでの手続に慣れている」、「特典やコストを重視したい」という人に向いています。

しかし、その一方で対面でのサポートを受けられないデメリットもあるため、「窓口で直接相談したい」、「ネットでの手続に不安がある」という人は、ネット銀行ではなく実店舗のある銀行の利用がおすすめです。

ネット銀行を選ぶ4つのポイント

ネット銀行を選ぶ際は、下記のポイントを中心に利用先を選定しましょう。

ATM、振込手数料の無料回数

よりコストを抑えて利用するためには、ATMや振込手数料を比較することが重要です。ネット銀行では「月〇回まではATM利用手数料無料」といった特典を設けていることもあるため、無料回数を比較してより安価に利用できるところを選ぶようにしましょう。

預金の金利

ネット銀行は一般的な銀行に比べて預金金利が高い傾向にあります。特典や利用状況によって優遇金利が受けられる場合もありますので、「利用できる特典はないか」「自分の利用状況の場合どれくらいの金利が適用されるか」ということをチェックしてみましょう。

他サービスとの連携

証券会社や家計管理アプリ等、ほかのサービスとの連携についても確認しておきたいポイントです。たとえば、証券会社と連携できるネット銀行の場合、預金と金融商品をまとめて管理できる利便性があります。より手軽に資産を管理するためにも、どのようなサービスと連携できるか確認しておくようにしましょう。

ポイントサービス等の特典

ネット銀行の中には、ポイントサービスを提供しているところもあります。貯まったポイントは買い物や支払に充てられる等、さまざまな用途に使うことができます。「どのようなポイントが貯まるか」、「どれくらいのポイントを貯められるか」ということも事前に確認しておくことが大切です。

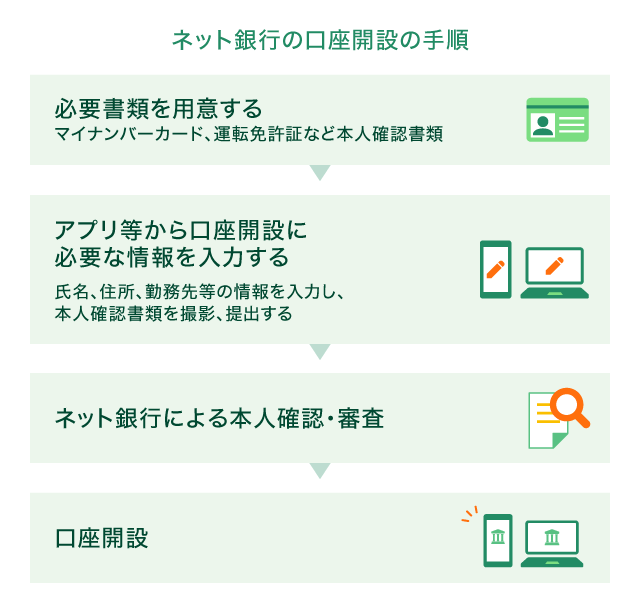

ネット銀行の口座開設の手順

ネット銀行では、インターネット上で口座開設手続が完結します。

口座開設の際に必要となる書類は、主に下記の通りです。

- マイナンバーカード

- 運転免許証

- パスポート(※)

-

※

2020年2月4日(火)以降に申請されたものは使用不可

必要書類を手元に用意したら、アプリをインストールもしくはWebサイトにアクセスして口座開設を申請しましょう。続いて、氏名や生年月日、住所等の必要事項を入力してください。入力内容に誤りがないことを確認したら、本人確認書類の撮影や自撮りによって本人確認を行います。

その後、銀行側にて確認作業が行われ、口座開設手続の完了です。

なお、手続の流れや必要書類については、各ネット銀行によって異なりますので確認しておきましょう。

ネット銀行とメガバンクの良いところどり!三井住友銀行「Olive」

「ネット銀行の利用を検討しているけど、店舗のある銀行の安心感も捨てがたい」という人には、三井住友銀行の「Olive」がおすすめです。Oliveはメガバンクである三井住友銀行が提供するサービスでありながら、ネット銀行の利便性や特典を兼ね備えているサービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できるため、家計の収支を把握しやすいメリットがあります。

ポイントが貯まりやすい!

Oliveには「選べる特典」が付帯されており、ポイントプレゼントやコンビニATM手数料無料、ポイント還元率アップ等、以下の4つから毎月希望する特典を選べます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

-

※

対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

そのほか、対象のコンビニ・飲食店での利用でざくざくポイントが貯まるため、ポイントを重視する人にも向いているサービスです。

キャッシュレスが使いやすい!

Oliveにお申込いただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等複数の支払機能を利用できるマルチナンバーレス「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

振込、ATM手数料が無料にできる!

Oliveでは、以下の手数料が無料になる、4つの基本特典を提供しています。

- SMBCダイレクトの他行あて振込手数料が無料(※1)

- 三井住友銀行本支店ATM の手数料が24時間無料(※2)

- 定額自動入金の手数料が無料(※3)

- 定額自動送金《きちんと振込》の手数料が無料(※4)

補足事項はこちらをご確認ください

定額自動入金(※)では、他行から1万円以上100万円以下の範囲で毎月自動的に入金できます。そのため、給与を他行の口座で受け取っていても、Oliveの口座に手数料無料で資金を移動できます。

-

※

お客さまご本人の名義に限り、1,000円単位でおひとりさま3契約までとなります。

また、定額自動送金では設定した金額を定期的にご指定の口座へ送金できるため、家賃や仕送りの振込に便利です。

これらのサービスによって手数料を気にせずスムーズに資金移動ができ、複数の口座を効率的に管理できます。

ネット銀行の特徴を理解して上手に活用しよう

ネット銀行は24時間365日手続が行える利便性がある一方、対面での相談やサポートを受けられない側面もあります。ネット銀行を利用する際は、その特徴をよく理解し、自分に合ったサービスを提供している銀行を選ぶことが重要です。

また、セキュリティ対策にも十分注意を払い、大切な資産を守る対策を講じるようにしましょう。

よくある質問

Q1.ネット銀行と普通の銀行の違いは?

ネット銀行と普通の銀行の大きな違いは、実店舗の有無です。一般的な銀行は本支店を展開して金融サービスを提供するのに対し、ネット銀行は実店舗を持たないことが多く、インターネット上で金融サービスを提供します。

Q2.ネット銀行のデメリットは?

ネット銀行では実店舗を持たない分、対面での相談やサポートを受けられないデメリットがあります。また、一部引き落としや振替口座に設定できない場合があることや、メンテナンス・ネットワーク障害の際に利用できない点もデメリットのひとつです。

Q3.ネット銀行に入金する方法は?

ネット銀行では、自行ATMや他行・コンビニ等の提携ATMを使って預金口座へ入金することができます。また、ほかの金融機関の口座から振込によって入金することも可能です。

Q4.ネット銀行は危険?

インターネット上で金融取引を行うネット銀行では、第三者によるなりすまし等で不正利用されてしまうリスクがあります。しかし、銀行側でも認証システムや不正アクセス検知システム等を導入することによって預金者の資産を安全に守っています。

Q5.初心者におすすめのネット銀行は?

初めてネット銀行を利用する場合は、シンプルで分かりやすいアプリを提供している銀行がおすすめです。また、コストを抑えるためにはATM利用手数料や振込手数料が安価に利用できる銀行を選ぶとよいでしょう。

Q6.ネット銀行の口座開設の手順は?

ネット銀行では、インターネット上で口座開設の手続を行います。アプリをインストールもしくはWebサイトにアクセスして口座開設を申請し、必要書類の提出、必要事項の入力を行います。その後、銀行側での確認手続が終わると開設完了です。

※

2025年3月時点の情報のため、最新の情報ではない可能性があります。