ネットバンキングとは、インターネット上で預金手続が行える便利なサービスです。時間・場所を問わずに利用できる手軽さが魅力ですが、「デメリットはないの?」「どのようなサービスかよく分からない」と感じている人もいるかもしれません。

この記事では、ネットバンキングのサービス内容やメリット・デメリット、利用時の注意点について解説します。

- 目次

インターネットバンキングとは?

インターネット上で金融取引ができるサービスです。銀行が提供するサービスで、「オンラインバンキング」と呼ばれることもあります。

パソコンだけでなくスマートフォンから利用することも可能で、利便性の高さから近年急速に普及が進んでいます。

インターネットバンキングとネット銀行の違い

インターネットバンキングと似た言葉として、「ネット銀行」や「ネットバンク」が挙げられます。ネット銀行やネットバンクとは、実店舗を持たずにインターネット上で金融サービスを提供する銀行のことです。

一方、インターネットバンキングは銀行が提供するサービス名ですので、銀行形態を指すネット銀行やネットバンクとは異なる意味を持ちます。

インターネットバンキングでできること

インターネットバンキングでは、主に下記のような手続を行うことができます。

- 残高・明細照会

- 振込・振替

- 外国送金

- 公共料金・税金の支払

- カードおよび通帳の紛失・再発行手続

- 住所変更、メールアドレス変更、ご利用限度額の変更

- パスワード再発行

- 定期預金の預入・解約

- 積立投資

- 金融商品の購入

- 運用状況の確認

- 借り入れ

- 口座解約

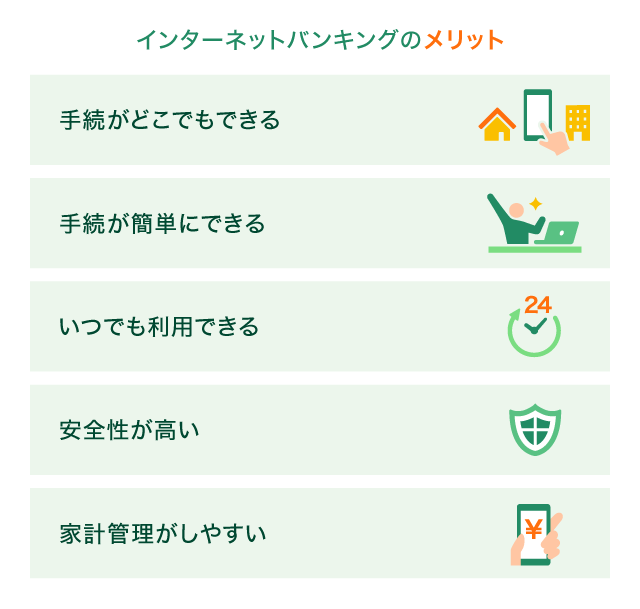

インターネットバンキングのメリット

インターネットバンキングには、主に下記のようなメリットがあります。

手続がどこでもできる

インターネットバンキングは、インターネット上で振込・振替、残高照会等の手続が行えることから、わざわざ銀行窓口やATMへ行く必要がありません。税金や公共料金の支払もできるため、「なかなか支払に行く時間がない」というときにも便利です。

手続か簡単にできる

インターネットバンキングの振込手続では、振込先の情報を登録できたり、過去の振込履歴から選択して振り込んだりすることができます。毎回ATMで振込先を入力したり、窓口で振込伝票を記入したりする手間がかからず、より簡単に手続を行うことができます。

また、振込先を登録しておくことによって、支店名や口座番号等を誤って振り込んでしまう心配がないのも安心できるポイントです。

さらに最近では、スマートフォンアプリで利用できるインターネットバンキングも増えており、より手軽に振込・振替や預金手続を行うことができます。

いつでも利用できる

インターネットバンキングの利用時間は、銀行窓口やATMの営業時間よりも長いことが一般的です。

銀行窓口の営業時間は平日9時〜15時としているところが多く、「窓口が開いているときに行くのが難しい」という人も多いかもしれません。

その点、インターネットバンキングでは、仕事の休憩時間や通勤中等自分の都合に合わせて手続を行える利便性があります。サービスによっては24時間利用できるものもあり、時間帯に縛られずいつでも利用することができます。

安全性が高い

インターネットバンキングはID・パスワードを使ってログインしないと利用できないうえに、振込・振替等の重要な預金手続は「ワンタイムパスワード」を入力する必要がある等、厳重なセキュリティ体制が整えられています。

ワンタイムパスワードとは、1回きりで使用する使い捨てのパスワードのことです。一定時間が経つとパスワードが変更されるため、パスワードが盗まれることによって不正出金等が行われるリスクを低減できるメリットがあります。

また、ネットバンキングでは、紙の通帳を発行しない「Web通帳」を利用することができます。Web通帳では、口座の取引明細をインターネット上で確認できることから、通帳を管理する手間がかからず、紛失や盗難のリスクもありません。

家計管理がしやすい

インターネットバンキングでは、入出金の動きを取引明細で確認できるので、「いつどのような支出があったか」、「現在口座にどれくらいの残高があるか」ということをすぐに把握できます。

なかには、家計簿アプリ等外部のサービスと連携できるものもあり、家計簿を自動作成してくれたり、複数の口座をまとめて管理できたりする等、より手軽に毎月の家計を管理することができます。

インターネットバンキングのデメリット

利便性の高さが魅力のインターネットバンキングですが、その一方でいくつかのデメリットも存在します。

ID、パスワードを忘れると利用できない

インターネットバンキングでは、ログインの際に必ずIDとパスワードが必要となります。パスワードを失念してしまった場合は再設定が行えるものの、窓口や郵送にて手続を行わなければなりません。

また、パスワードを複数回誤って入力した場合もセキュリティ上の仕組みからロックがかかり、解除には所定の手続を行う必要があります。手続の方法によっては再設定までに1〜2週間かかることもあるため、パスワードの管理には十分注意しましょう。

メンテナンス時は利用できない

ネットバンキングでは、利便性やセキュリティの向上のために定期的にメンテナンスが行われます。その間はサービスを利用することができないため注意が必要です。

ただし、メンテナンスは深夜から朝方等あまり利用者が多くない時間帯に行われることが一般的です。事前に実施のアナウンスも行われるため、あまり不便を感じることは少ないかもしれません。

不正利用に注意する必要がある

インターネットバンキングを利用する際は、第三者によって不正利用されるリスクに注意が必要です。近年ではメールやSMSを用いるフィッシング詐欺が増加しており、その手口も多様化しています。

もちろん、サービスを提供している銀行側でも厳重にセキュリティ対策を行っていますが、利用者自身でも注意しながら利用することが大切です。

インターネットバンキングの利用方法

インターネットバンキングの手続は、すべてインターネット上やアプリにて完結します。ここでは、アプリでの振込手続を例に、一般的な利用方法を紹介していきましょう。

インターネットバンキングを利用する際は、まず銀行が提供しているアプリをインストールします。IDやパスワードの入力画面が表示されますので、登録時に設定したものを正しく入力してください。

次に、メニュー画面より「振込」を選択し、振込先の銀行や支店、口座番号等の必要情報を入力します。振込金額を入力したら、改めて入力した内容に誤りがないか確認しましょう。

その後、「振込する」をタップしたら手続完了です。

なかには、振込手続の際にワンタイムパスワードが必要となる銀行もあります。

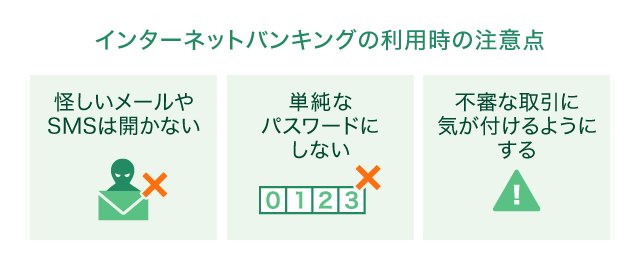

インターネットバンキングの利用時の注意点

インターネットバンキングを利用する際は、セキュリティ面で下記のような点に注意する必要があります。

怪しいメールやSMSは開かない

前述の通り、最近ではメールやSMSを使ったフィッシング詐欺が増加しています。

記載されたURLにアクセスすることでインターネットバンキングのID・パスワードを盗まれてしまう可能性があるため、「心当たりのないメールやSMSは開かない」、「不審なメールに記載されたURLにはアクセスしない」ということを心がけましょう。

もし「本当に金融機関からの連絡だったらどうしよう」と不安になる場合は、必ず公式アプリや公式ウェブサイト等を確認して、正しい連絡先にアクセスするようにしてください。

単純なパスワードにしない

ログインの際に使用するパスワードは、第三者から類推されないものを設定することが大切です。

たとえば、誕生日や電話番号、「1234」等単純な数字の並びは使わないようにしましょう。また、ほかのサービスで利用しているパスワードを使い回さないことも重要です。

不審な取引に気が付けるようにする

インターネットバンキングでは、サービスにログインした際や振込手続を行った際に、その都度通知メールが送付されることが一般的です。こうした配信メールは、万が一不正利用が起きた際にすぐに気が付けるメリットがあります。

銀行によってはアプリのプッシュ通知で配信しているところもありますので、不審な取引をすぐに感知するために、ぜひ受信設定を行っておくことがおすすめです。

インターネットバンキングの銀行によるセキュリティ対策例

インターネットバンキングを提供する銀行では、安心してサービスを利用してもらうためにさまざまなセキュリティ対策を行っています。

ここで、三井住友銀行が取り組んでいるセキュリティ強化対策をご紹介します。

- SMBCセーフティパスの登録でセキュリティ強化

- メールでお取引をお知らせ

- 無料の不正送金対策ソフトに対応

そのほかにも、ログイン時の本人認証手段に生体認証方式を採用したり、取引時の本人確認としてワンタイムパスワード方式を導入したりする等、お客さまの大切な資産と情報を守るためのセキュリティ対策が進められています。

インターネットバンキングの利用なら三井住友銀行の「Olive」がおすすめ

インターネットバンキングの利用を検討されている方には、三井住友銀行の「Olive」がおすすめです。Oliveとは、お得な特典が豊富な銀行口座と、1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴の金融サービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できるため、家計の収支を把握しやすいメリットがあります。

スマホアプリが使いやすい

「三井住友銀行アプリ」は、インターネットバンキングの一部機能を簡単にご利用いただけるアプリです。24時間いつでも残高・入出金明細が確認でき、銀行窓口やATMに行かなくても振込手続が行える利便性があります。

Moneytreeと連携すれば、三井住友銀行以外の口座やクレジットカード、電子マネー、証券等をまとめて管理することができ、手軽に資産全体を把握できるメリットがあります。

特典が選べる

Oliveの銀行口座では、振込手数料が無料になったり、ATM手数料が24時間無料になったりする基本特典がご利用いただけます。

また、Oliveには「選べる特典」が付帯されており、以下の4つから毎月希望する特典を選べます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

-

※

対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

1枚で複数の支払機能を利用できる「Oliveフレキシブルペイ」

Oliveにお申し込みいただくとキャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等複数の支払機能を利用できるマルチナンバーレスカード「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

インターネットバンキングの特徴を理解して賢く活用しよう

インターネットバンキングは、インターネット上で預金や振込等の手続が行える便利なサービスです。最近ではスマホアプリで利用できるものもあり、より利便性が向上しています。

しかし、その一方で不正利用等のリスクにも注意しなければなりません。「複雑なパスワードを使用する」等、自分自身でもセキュリティ対策に取り組みながら利用することが大切です。

よくある質問

Q1.インターネットバンキングとは?

インターネットバンキングとは、インターネット上で金融取引が行えるサービスです。銀行が提供するサービスで、「オンラインバンキング」と呼ばれることもあります。

Q2.インターネットバンキングに危険性はある?

インターネットバンキングでは、ID・パスワードが第三者に知られることによって不正利用されてしまうリスクがあります。銀行側でも厳重なセキュリティ対策を行っていますが、利用者自身でも「怪しいメールやSMSは開かない」等注意しながらサービスを利用することが大切です。

Q3.インターネットバンキングの始め方は?

インターネットバンキングの利用には、登録手続が必要となります。手続方法は銀行によって異なりますが、アプリをインストールして登録手続を行うだけで利用開始できる銀行もあります。

※

2025年3月公開時点の情報のため、最新の情報ではない可能性があります。