クレジットカードでは、利用金額に応じてポイントが還元される「ポイント還元率」が定められています。よりお得にポイントを貯めるためには、ポイント還元率に注目しながら自分のライフスタイルに合ったカードを選ぶことが大切です。

この記事では、ポイント還元率の計算方法や仕組み、効率よくポイントを貯める方法、注意点について紹介します。

- 目次

ポイント還元率とは

ポイント還元率とは、クレジットカードやデビットカード、スマホ決済等を利用した際に、「利用金額に対して何円相当のポイントが還元されるか」ということを示す割合です。ポイント還元率が高いほど、利用金額に対してよりお得にポイントを獲得できます。

ポイント還元率は各カード会社やカードの種類によって異なるため、利用の際はポイント還元率を比較した上で選ぶことが大切です。

ポイント還元率の計算式

ポイント還元率は以下の計算式によって算出します。

付与されたポイントの円換算額÷利用金額(円)×100

たとえば、100円の利用金額に対して1円相当のポイントが還元される場合、「1円÷100円×100=1.0%」で「還元率1.0%」になります。

200円の利用金額に対して1円相当のポイントが還元される場合、「1円÷200円×100=0.5%」で「還元率0.5%」ということになります。

ただし、このときに注意したいのが「ポイント付与率」との違いについてです。

ポイント付与率とは利用金額に対して何ポイント付与されるかを示すもので、「付与されたポイント÷利用金額(円)×100」で算出します。

先ほどの例と同様に200円の利用金額に対して1ポイントが付与される場合、付与率は「1ポイント÷200円×100=0.5%」となります。

クレジットカードで還元されるポイントは、必ずしも「1ポイント=1円相当」とは限りません。中には「1ポイント=0.5円」の価値となるポイントもあります。

このとき1ポイントが0.5円相当の価値であれば、ポイント還元率は「0.5円÷200円×100=0.25%」ということになります。つまり、ポイント付与率が高いカードでも、1ポイントあたりの価値が低ければポイント還元率も低くなるということです。

クレジットカードを選ぶ際は、「1ポイントが何円相当で利用できるか」ということにも注目しましょう。

クレジットカードのポイント還元の仕組み

クレジットカードで利用者にポイントが還元されるのは、加盟店からカード会社へ手数料が支払われているためです。

クレジットカードは、利用者が決済した代金をカード会社が立て替えて加盟店へ支払う仕組みとなっています。その際、カード会社は手数料を差し引いて加盟店側へと振り込みます。

カードの利用者に還元されるポイントはこの手数料を原資としており、ポイント還元によって利用者の満足度が向上することを目的としています。

ポイント還元率が高いキャッシュレス決済の基準

ポイント還元率はカード会社や決済手段によって異なりますが、どれくらいの水準が一般的なのでしょうか。

クレジットカードの場合は0.5〜1.0%が一般的な水準で、1.0%以上だと高還元率だといわれています。

「優待店」「パートナー店」では通常よりも高いポイント還元率が適用されるものもあります。

また、デビットカードの場合は0.2〜0.8%程度が一般的で、クレジットカードよりは少し還元率が低い傾向にあります。そのため、0.5%以上であれば十分高還元率だといえるでしょう。

最近では、クレジットカード以外のスマホ1台で完結するQRコードやバーコードによる決済も普及しています。こうしたスマホ決済サービスでは0.5〜1.0%程度の還元率が一般的で、1.0%以上で高還元率といわれています。

ポイント還元率を比較する際は、この水準を踏まえた上で利用するものを選ぶとよいでしょう。

クレジットカードでポイントを効率よく貯める方法

クレジットカードで効率よくポイントを貯める方法として、下記のような方法が挙げられます。

支払をクレジットカードに集約する

クレジットカードは公共料金や携帯電話料金の支払、コンビニ・スーパーでの買い物等さまざまなシーンで利用することができます。まずは、こうした支払をクレジットカードに集約しましょう。

固定費をクレジットカード払いにする

電気やガス、水道光熱費等の公共料金、携帯電話・インターネット等の通信費は、クレジットカードで支払うことができます。こうした固定費は毎月必ず発生する費用であり、クレジットカードで支払うことで毎月継続的にポイントを貯められるメリットがあります。

また、不動産会社によっては家賃をクレジットカードで支払えるところもあります。家賃は家計の中でも大きな割合を占める支出となりますので、クレジットカード払いにすることでまとまったポイント還元を受けられます。

現在、家賃を口座振替で支払っている場合は、クレジットカード払いへ変更できないか確認してみるとよいでしょう。

日常の生活費をクレジットカード払いにする

コンビニやスーパー等、普段のお買い物も積極的にクレジットカードを活用したいシーンです。食費や日用品費の支払をクレジットカードで行うことで、毎月の生活費によってポイントを貯めることができます。

コンビニで飲み物を購入する際等、「少額の支払でクレジットカードを使うのは気が引ける」と感じることもあるかもしれません。しかし、タッチ決済やスマホ決済を活用すればサッと手軽に支払を完了させることができます。

このような支払方法を活用しながら、普段のお買い物や外食でも積極的にクレジットカードを利用してみましょう。

ポイント還元が高いショップを利用する

クレジットカードによっては、提携店舗での利用でポイント還元率がアップする特典があります。たとえば、対象のコンビニ・飲食店でざくざくポイントが貯まります。

※

一部、Vポイントの対象にならないカードもあります。

Vポイントアッププログラムについて詳しくは以下をご確認ください。

Vポイントアッププログラム

キャンペーンを利用する

カード会社では、定期的にポイント還元率アップや、ポイントプレゼント等のキャンペーンを実施しています。たとえば、対象の店舗での利用でポイント還元率がアップするキャンペーンや、抽選でポイントが当たるキャンペーン等です。

こうしたキャンペーンを活用することで、普段以上にお得にポイントを貯めることができます。

キャンペーンには実施期間や参加条件等が定められていますので、定期的にカード会社のウェブサイトやSNS等で情報をチェックしておきましょう。

ポイントモールを利用する

カード会社によっては、独自にポイントモールを運営しているところがあります。ポイントモールとは、そのサイトを経由してオンラインショッピングやサービスを利用することで、ポイント還元率がアップするサービスです。

自分が持っているクレジットカードが対応しているポイントモールを利用すれば、まとまったポイント還元を狙えるメリットがあります。

複雑な手続きは不要で、ただポイントモールを経由するだけでポイントがもらえますので、オンラインショッピングの際はぜひ活用したいサービスといえます。

複数枚持ちで使い分ける

クレジットカードは、カード会社や種類によってポイント還元率が高くなる条件が異なります。コンビニでの利用でポイント還元率がアップするカードもあれば、関連サービスでの利用で還元率がアップするカード等さまざまです。

よりお得にポイントを貯めるためには、クレジットカードを複数枚使い分けることも1つの方法です。シーンに応じて還元率が高いカードを選んで使い分けることで、還元されるポイントを最大化できるでしょう。

クレジットカードでポイントを貯める際の注意点

クレジットカードでポイントを貯める際は、いくつか注意したいポイントがあります。

年会費とのバランス

クレジットカードには一般カードのほかにゴールドカードやプラチナカード等の種類があり、ランクが高くなるほどポイント還元率が高くなる傾向にあります。ただし、ランクの高いカードはその分年会費も高くなることが一般的です。

仮に多くのポイントを獲得できても、それ以上に年会費がかかってしまうのであれば、あまりお得とはいえないかもしれません。クレジットカードを利用する際は、年会費と獲得できるポイント数を比較して考えることが大切です。

ポイントの有効期限

クレジットカードの利用で還元されるポイントには、有効期限が定められていることがほとんどです。

せっかく多くのポイントを貯めても、使う前に有効期限が過ぎてしまっては意味がありません。ポイントを貯める際は、有効期限がどれくらい残っているかきちんと確認しておくようにしましょう。

三井住友カードで貯まるVポイントは、有効期限が1年間となっています。「ポイントを貯める・使う・交換する」といった最終変動日から1年間ですので、ポイントが還元される度に有効期限が自動延長される仕組みです。

たとえば、携帯電話料金の支払で毎月ポイントを獲得できるようにしていれば、有効期限が切れてしまう心配はないといえるでしょう。

ポイントの使いやすさ

貯まったポイントの使い道も確認しておきたい点です。カード会社から付与されたポイントは、買い物や支払に使えたり、景品と交換できたりする等、さまざまな使い道があります。

たとえば、Vポイントでは「VポイントPayアプリ」へのチャージや、お支払金額への充当、景品・他社ポイントへの交換等豊富な使い道を提供しています。

せっかく貯めたポイントを有効活用するためには、「日常生活で活用しやすいか」、「自分のニーズに合った使い道があるか」ということを確認しておきましょう。

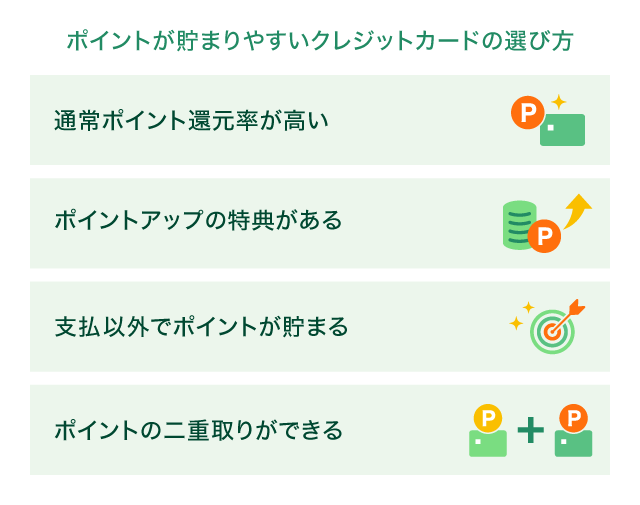

ポイントが貯まりやすいクレジットカードの選び方

ポイントが貯まりやすいクレジットカードを選ぶためには、下記のような点を重視することが大切です。

通常ポイント還元率が高い

まずは、通常のポイント還元率が高いクレジットカードを選ぶようにしましょう。仮にカードの利用金額が5万円とすると、0.5%の還元率の場合は250円相当のポイントを貯められますが、0.25%の還元率だと125円相当のポイント付与となります。

同じ利用金額でもより効率的にポイントを貯めるためには、通常のポイント還元率が高く設定されているカードを選ぶことが大切です。

ポイントアップの特典がある

通常のポイント還元率とは別に、還元率がアップする特典にも注目しましょう。クレジットカードによっては、ポイント還元率が上乗せされるポイントアッププログラムが用意されている場合があります。

よりお得にポイントを貯めるためには、こうしたポイントアッププログラムを積極的に活用することが大切です。ただし、ポイント還元率がアップする仕組みがあっても、条件の達成が難しかったり、対象が限られていたりすれば、あまり活用の機会がないかもしれません。

ポイントアッププログラムを上手に活用するためには、「日常生活で使いやすいか」、「条件に当てはまりやすいか」といったことまでチェックしておくとよいでしょう。

支払以外でポイントが貯まる

中には、「毎月の利用金額が多くないのでポイントを貯めづらい」と考えている人もいるかもしれません。しかし、クレジットカードによっては、「特定のサービスを利用する」等支払以外にもポイントが貯められるケースがあります。

三井住友銀行の「Olive」では、銀行口座で給与や年金を受け取るだけで毎月200ポイントを受け取ることができます(※)。給与や年金の受取口座に指定するだけで年間2,400ポイントを受け取れるのは、大きなメリットです。

※

選べる特典で「給与・年金受取特典」を選んだ場合に限ります。

クレジットカードの利用以外でもお得にポイントを貯めるためには、こうしたポイント特典のサービスが充実しているカードを選ぶようにしましょう。

ポイントの二重取りができる

クレジットカードは、使い方次第でポイントを二重取りできる場合があります。たとえば、スマホ決済にクレジットカードを登録しておくことで、スマホ決済のポイントとクレジットカードのポイントを二重取りできるケースです。

三井住友銀行の「Oliveフレキシブルペイ」では、対象のコンビニ・飲食店でスマホのタッチ決済で支払うとポイントを二重取りすることができます。通常ポイント0.5%に加え、スマホのタッチ決済6.5%で合計7.0%のポイント還元を受けられます。

※

クレジットモードのご利用のみ対象です。

ポイントを効率よく貯めるなら三井住友銀行の「Olive」がおすすめ

三井住友銀行の「Olive」とは、お得な特典が豊富な銀行口座と1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴の金融サービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できるため、家計の収支を把握しやすいメリットがあります。

Oliveにお申し込みいただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等の支払機能を利用できるマルチナンバーレス「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

ポイントが貯まる・使える

Oliveフレキシブルペイは、日常の買い物で効率良くVポイントが貯まります。Oliveフレキシブルペイをクレジットモードやデビットモードで支払うとポイントが付与されます。

また、Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニや飲食店のご利用時に、ざくざくポイントが貯まります。

Vポイントアッププログラムについて詳しくは以下をご確認ください。

Vポイントアッププログラム

貯まったVポイントを「VポイントPayアプリ」と連携すれば、1ポイント=1円分として、コンビニ等全国のVisa加盟店での買い物に使うことができます。

このように日常の買い物やネットショッピングで効率的にポイントを貯めて、貯めたポイントを使えるため、とても便利でお得です。

銀行口座でもポイントが貯まる

三井住友銀行のOliveでは、以下4つのから毎月希望する特典を選べます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

-

※

対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

還元率の高いクレジットカードでお得にポイントを貯めよう

お得なクレジットカードを選ぶときにはポイント還元率や自分がよく利用するお店が提携店になっているかどうかチェックしましょう。

ポイント還元率はクレジットカードにより異なりますが、1.0%以上であれば高還元率といってよいでしょう。貯まったポイントは支払や買い物に充てるだけでなく、他社ポイントや景品に交換できる等、さまざまな使い道があります。

ポイント還元率がアップする仕組みを活用したり、日常生活の支払をカードに集約したりする等して、よりお得にポイントを貯める工夫に取り組んでみましょう。

よくある質問

Q1.クレジットカードのポイント還元率とは?

ポイント還元率とは、クレジットカードやデビットカード、スマホ決済等を利用した際に、「利用金額に対して何円相当のポイントが還元されるか」ということを示す割合です。ポイント還元率が高いほど、利用金額に対して多くのポイントを獲得できます。

Q2.還元率の計算方法は?

ポイント還元率は、「付与されたポイントの円換算額÷利用金額(円)×100」の計算式によって算出します。たとえば、200円の利用金額に対して1円相当のポイントが還元される場合、「1円÷200円×100=0.5%」という計算になります。

Q3.還元率3%を超えるクレジットカードはある?

クレジットカードの還元率は0.5〜1%程度が一般的ですが、条件を満たすと3%以上の還元率となるカードもあります。三井住友銀行のOliveでは、対象のコンビニ・飲食店で利用すると、さらにポイント還元を受けることができます。

-

※

QRコードは株式会社デンソーウェーブの登録商標です。

-

※

2025年3月時点の情報のため、最新の情報ではない可能性があります。