近年、スマートフォンの普及とデジタル化の進展により、銀行取引のオンライン化が急速に進んでいます。その中で注目を集めているのが「通帳レス(Web通帳)」。本記事では、通帳レスの基本的な仕組みから、メリット・デメリット、切替方法まで詳しく解説します。

通帳レスに興味はあるものの、まだ踏み切れていない人はぜひ参考にしてください。

- 目次

通帳レス(Web通帳)とは?

通帳レスとは、従来の紙の通帳を使用せず、インターネットバンキングやスマートフォンアプリを通じて残高や取引履歴を確認する仕組みのことです。Web通帳とも呼ばれ、銀行業界全体で脱紙化やデジタル化が進められる中、多くの銀行が通帳レスサービスを導入しています。

特に近年では、環境への配慮や業務効率化の観点から、紙の通帳発行に手数料を設定する銀行が増加しています。通帳レスは時代のニーズに応える新しい取引形態として、今後さらに普及が進むと予想されます。

通帳レスのメリット

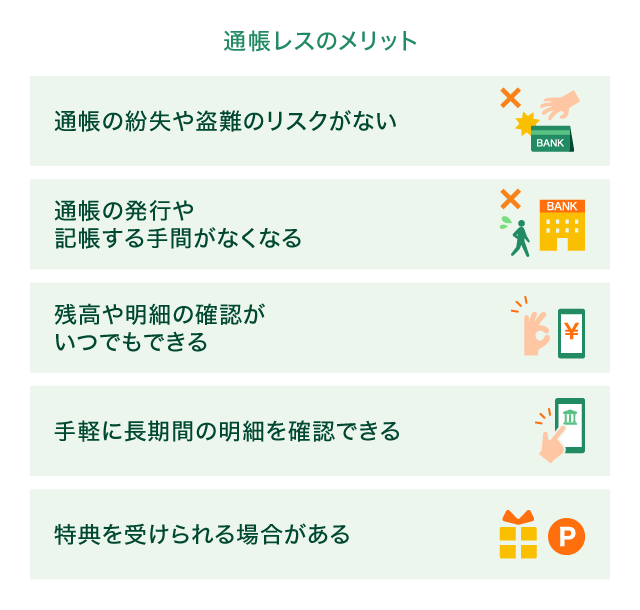

通帳レスには、利便性や安全性の面で多くのメリットがあります。具体的にどのような利点があるのか、それぞれ見ていきましょう。

通帳の紛失や盗難のリスクがない

通帳レスの最大のメリットのひとつが、紙の通帳を持ち歩く必要がないことです。通帳の紛失や盗難のリスクがなくなり、個人情報の流出を防げるでしょう。また、通帳を自宅で保管する手間も省けるため、セキュリティ面での安心感が高まります。

通帳の発行や記帳する手間がなくなる

通帳レスでは、通帳の発行手続や定期的な記帳の必要がありません。これまで銀行やATMに足を運んで行っていた記帳作業が不要になり、時間を節約できます。特に、複数の口座を持っている人にとって、この手間の削減は大きなメリットでしょう。

また、記帳を忘れて取引履歴が途切れてしまう心配もなく、常に最新の取引状況を確認できます。

残高や明細の確認がいつでもできる

スマートフォンやパソコンがあれば、24時間365日いつでもどこでも残高や取引明細を確認可能です。急な支払が必要になった時や、取引履歴を確認したい時でも、すぐに必要な情報にアクセスできるほか、リアルタイムで最新の取引状況を把握できるため、家計管理もより正確に行えます。

また、給与振込の確認や公共料金の引き落とし状況等も、わざわざATMに行かずにチェック可能です。

手軽に長期間の明細を確認できる

紙の通帳では、ページを使い切ると新しい通帳にする必要がありましたが、通帳レスではそのような制限がありません。

たとえば、三井住友銀行では最大30年分の取引履歴を確認することができ、長期的な資金管理や確定申告の際の資料として活用できます。過去の取引を検索する機能も備わっており、特定の取引を探したい場合でも、通帳をめくって探す手間が省けます。

また、データとして保存できるため、必要な情報を整理して保管することも容易です。

特典を受けられる場合がある

多くの銀行では、通帳レスへの切替を推進するため、さまざまな特典を用意しています。たとえば、切替時のポイント付与や、手数料の優遇等が受けられる場合があるでしょう。これらの特典を活用することで、お得に取引できます。

通帳レスのデメリット

通帳レスにはメリットがある一方、以下のようなデメリットもあります。

紙の通帳は使えなくなる

通帳レスに切り替えると、それまで利用していた紙の通帳は使えなくなります。その後、再び紙の通帳を希望する場合には、再発行の手続をしなくてはなりません。その際、手数料が発生する場合が多いため、慎重に検討しましょう。

また、高齢の家族の口座管理を任されている場合等、紙の通帳が必要なケースもあるため、状況に応じた判断が大切です。家族で口座を共有している場合は、全員がデジタル管理に対応できるかどうかも確認しておくとよいでしょう。

一方、通帳レス(Web通帳)でも明細を印刷できる銀行が多いため、通帳レスでも紙での口座管理は可能です。

ATMでの預け入れにキャッシュカードが必要

通帳レスの場合、ATMでの入金取引にはキャッシュカードが必要です。紙の通帳では、通帳のみで預け入れができるケースが多かったものの、通帳レスではキャッシュカードが必須となります。そのため、キャッシュカードの管理には特に注意が必要です。

また、キャッシュカードの暗証番号管理も重要です。定期的な暗証番号の変更や、セキュリティ対策も忘れずに行いましょう。

取引履歴の照会可能期間が限られている

各銀行によって取引履歴の照会可能期間は異なりますが、一定期間を過ぎると過去の取引データが確認できなくなる場合があります。重要な取引記録は、照会可能期間内にデータをダウンロードしておくほか、必要に応じて印刷し、保管しておくとよいでしょう。

特に、確定申告や経理処理に必要な情報は、計画的に管理しておくことが大切です。

通帳レスはどんな人におすすめ?

通帳レスは、生活スタイルや取引ニーズによって、その便利さが異なります。ここでは、通帳レスが向いている人と、あまり向いていない人の特徴をみていきましょう。

通帳レスに向いている人

通帳レスは、主に以下のような人に向いています。

- 記帳や通帳発行の手間を省きたい人

- 通帳の発行手数料を節約したい人

- 頻繁に残高や取引履歴を確認する必要がある人

- スマートフォンでの家計管理を好む人

デジタル機器に慣れている人は、スマートフォンやパソコンを使った口座管理が苦にならず、むしろ便利に感じられるかもしれません。また、日常的に電子マネーやクレジットカードを利用している人も、オンラインでの残高確認や明細照会に違和感なく移行できるでしょう。

通帳レスに向いていない人

一方で、通帳レスに向いていない人は以下の通りです。

- インターネットバンキングに不安がある人

- デジタル機器の操作に不慣れな人

- 高齢者等、オンライン取引に不安を感じる人

インターネットバンキングの利用に不安を感じる人や、スマートフォンやパソコンの操作に慣れていない人は、紙の通帳で管理した方が安心できるかもしれません。

通帳レスに切り替える方法

通帳レスへの切り替えは、各銀行のインターネットバンキングやスマートフォンアプリから手続が可能です。たとえば、三井住友銀行の場合、以下の2つの方法があります。

下の表は横にスクロールできます。

| 三井住友銀行アプリからの切替 | アプリにログイン後、メニューから「Web通帳」を選択し、Web通帳切替画面で「切り替える」をタップする |

|---|---|

| SMBCダイレクトからの切替 | SMBCダイレクトにログイン後、「各種サービス」から「Web通帳」を選択し、Web通帳切替画面で「切り替える」を選ぶ |

どちらの方法でも、手続は数分で完了し、即日から通帳レスサービスを利用することができます。

通帳レスにするなら三井住友銀行の「Olive」がおすすめ

三井住友銀行の「Olive」は、お得な特典が豊富な銀行口座と1枚で複数の機能を利用できるマルチナンバーレスカードが特徴の金融サービスです。アプリ1つで銀行口座はもちろん、ポイントや証券口座も管理できます。

通帳を使わずスマートフォンで口座管理ができる上、入出金明細をアプリで長期間確認できたり、PDFでの保存や印刷もできたり等、便利なサービスも特徴です。

スマホアプリが使いやすい

「三井住友銀行アプリ」では、預金口座の残高や入出金明細が24時間確認できることに加えて、ATMや銀行窓口に行かなくても振込手続を行うことができます。

Moneytreeと連携すれば、三井住友銀行以外の口座やクレジットカード、電子マネー、証券等をまとめて管理することができます。

ほかにも、生体認証やSBI証券との連携等、さまざまな機能が充実しているので、キャッシュレス決済の活用に役立つでしょう。

1枚で複数の支払機能を利用できる「Oliveフレキシブルペイ」

Oliveにお申し込みいただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払い等複数の支払機能を持つマルチナンバーレスカード「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限等の記載がないため安心して利用できます。

たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカード等、利用方法を柔軟に使い分けるのにも便利です。

銀行口座の特典も豊富

Oliveには「選べる特典」が付帯されており、ポイントプレゼントやコンビニATM手数料無料、ポイント還元率アップ等、以下4つの特典の中から毎月自由に選択することができます。

毎月選べる特典

- 特典1.給与・年金受取特典:毎月Vポイント200pt(年間2,400pt)

- 特典2.対象のコンビニATM手数料:月1回無料(※)

- 特典3.Vポイントアッププログラム:還元率が+1%

- 特典4.ご利用特典:毎月Vポイント100pt

-

※

対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択した上で毎月3万円以上を受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

各種手数料が無料

Oliveアカウントでは、以下の手数料優待サービスを利用できます。

- SMBCダイレクトの他行あて振込手数料が無料(※1)

- 三井住友銀行本支店ATMの手数料が24時間無料(※2)

- 定額自動入金の手数料が無料(※3)

- 定額自動送金《きちんと振込》の手数料が無料(※4)

補足事項はこちらをご確認ください

生活スタイルや利用目的に合わせて通帳レスを選ぼう

通帳レスは、デジタル時代に即した便利な口座管理方法です。スマートフォンやパソコンで手軽に残高・明細確認ができ、通帳の紛失リスクもなくなります。ただし、デジタル機器の操作に不安がある人は、従来の紙の通帳を継続することをおすすめします。

自身の生活スタイルや利用目的に合わせて、最適な選択をしましょう。

よくある質問

Q1.通帳レスとは?

通帳レスとは、紙の通帳を使用せず、インターネットバンキングやスマートフォンアプリで残高・取引明細を確認するサービスです。24時間365日いつでも取引状況を確認でき、通帳の紛失リスクもなくなるため、多くの人に支持されています。

Q2.通帳レスのデメリットは?

通帳レスの主なデメリットは、ATMでの入金時にキャッシュカードが必要になるほか、取引履歴の照会可能期間が限られていることです。また、紙の通帳が必要な場合は再発行の手続が求められるため、手数料が発生する恐れがあります。デジタル機器の操作に不安がある人は、従来の紙の通帳の利用を継続することをおすすめします。

Q3.通帳レスは怖い?危険性はある?

通帳レスは、銀行が提供する正式なサービスで、高度なセキュリティ対策が施されています。従来の通帳と異なり、紙の通帳の紛失や盗難のリスクがなくなるため、セキュリティ面での安全性は高いといえるでしょう。ただし、パスワードの管理には十分に注意する必要があるほか、不正アクセスを防ぐために定期的なパスワード変更や二段階認証の設定を心掛けましょう。

※

2025年3月時点の情報のため、最新の情報ではない可能性があります。