こんなお悩みございませんか?

iDeCo+を導入する理由

-

退職金制度や企業型確定

拠出年金の導

入をしたい

が、コストや事務負担か

ら

導入を見送っている -

人材確保と定着のために

福利厚生制度を

充実させたい -

賃上げや賞与増額を

検討しているが、

社会保険料の増加を

懸念している

iDeCo+ならそんな悩みを

解決することができます。

iDeCo+とは?

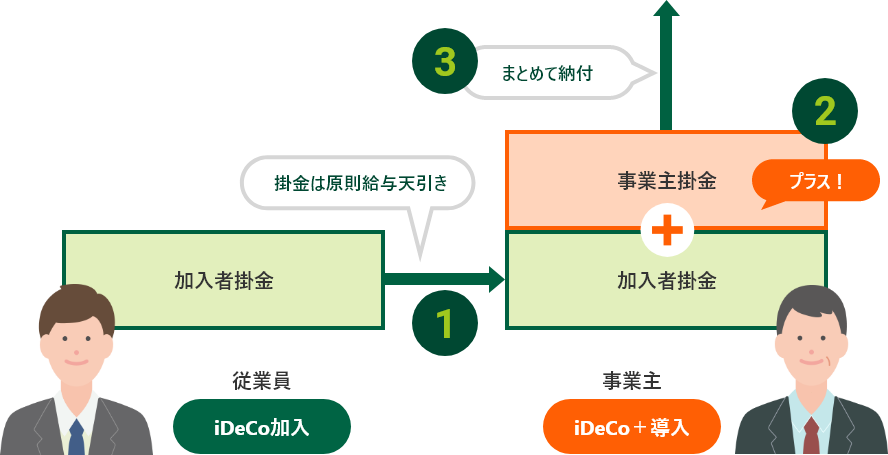

iDeCoに加入している

従業員に対して、

会社が掛金を

上乗せして拠出できる仕組みです。

国民年金基金連合会

- 加入者掛金は給与天引きされます。

- 加入者掛金に事業主掛金を上乗せします。事業主掛金は損金扱いとなります。

iDeCoに加入しない従業員には事業主掛金の拠出はありません。 - 事業主が加入者掛金と事業主掛金をまとめて納付します。

iDeCo+概要

-

- 利用要件

-

- ●従業員*1が300人以下であること

- ●企業年金*2を実施していないこと(中小企業退職金共済制度と併用可)

-

- 加入対象者

-

- ●厚生年金被保険者かつ65歳未満の従業員

(ただし、60歳以上の方で、iDeCoの老齢給付金を受給した方、公的年金を65歳前に繰上げ受給した方を除きます。) - ●iDeCoに加入し、掛金拠出を行うこと

- ●厚生年金被保険者かつ65歳未満の従業員

-

- 労使合意

-

- ●制度の利用・掛金額・対象者などにつき企業と労働組合(組合がないときは従業員の過半数を代表するもの)で協議し、労使合意を行う

-

- 掛金額

-

- ●加入者掛金と事業主掛金の合計額が月額5,000円〜23,000円(千円単位)となること

- ●加入者掛金を0円とすることはできませんが、事業主掛金が加入者掛金を上回ることは可能です。また、一定の資格ごとに掛金額を設定することも可能です。

-

- 納付方法

-

- ●加入者掛金を給与天引きし、事業主掛金を上乗せした合計額を納付(指定の口座より口座振替)

- *1従業員とは、第一号厚生年金被保険者をさします。

- *2企業年金とは、企業型確定拠出年金、確定給付企業年金、厚生年金基金をさします。

iDeCo+の特徴

メリットと留意点

-

事業主

-

従業員

メリット

- ●事業主掛金は全額損金算入が可能。

- ●福利厚生制度充実による人材確保が期待できる。

- ●企業型確定拠出年金と比較し、経営負担少なく、簡易に年金制度を構築可能であり、維持負担も少ない。

- ●制度利用にあたり事業主が支払う手数料がない。

- ●事業主からの支援で、より多くの老後資金準備が可能。

- ●税制優遇で、効率的な資産形成が可能。

- ●個人年金資産として離職時にポータビリティがある。

- ●運用が好調であれば増額となる。

留意点

- ●給与天引きの事務が前提。加入者掛金と事業主掛金を事業主がまとめて納付します。

- ●制度導入・廃止および事業主掛金額の決定等は、労働組合もしくは労働者の過半数を代表する者の同意が必要。

- ●事業主掛金対象者に変更があった場合の届出等、速やかな事務対応が求められる。

- ●事業主掛金を得るにはiDeCoの加入者になる必要がある。

- ●原則、60歳まで資産を引き出すことができない。

- ●iDeCo申込時、iDeCo運用期間中には手数料がかかる。

- ●運用成果によっては、掛金元本を下回ることがある。

-

事業主

- メリット

-

- ●事業主掛金は全額損金算入が可能。

- ●福利厚生制度充実による人材確保が期待できる。

- ●企業型確定拠出年金と比較し、経営負担少なく、簡易に年金制度を構築可能であり、維持負担も少ない。

- ●制度利用にあたり事業主が支払う手数料がない。

- 留意点

-

- ●給与天引きの事務が前提。加入者掛金と事業主掛金を事業主がまとめて納付します。

- ●制度導入・廃止および事業主掛金額の決定等は、労働組合もしくは労働者の過半数を代表する者の同意が必要。

- ●事業主掛金対象者に変更があった場合の届出等、速やかな事務対応が求められる。

-

従業員

- メリット

-

- ●事業主からの支援で、より多くの老後資金準備が可能。

- ●税制優遇で、効率的な資産形成が可能。

- ●個人年金資産として離職時にポータビリティがある

- ●運用が好調であれば増額となる。

- 留意点

-

- ●事業主掛金を得るにはiDeCoの加入者になる必要がある。

- ●原則、60歳まで資産を引き出すことができない。

- ●iDeCo申込時、iDeCo運用期間中には手数料がかかる。

- ●運用成果によっては、掛金元本を下回ることがある。

- 企業型確定拠出年金と

比べて簡易な部分とは -

- ●年金規約の作成・申請は不要です。届出だけで制度スタートが可能です。

- ●制度利用にあたり事業主が支払う手数料はありません。

- ●iDeCoの加入者とならない従業員への代替措置は不要です。

事業主掛金の設定

事業主掛金は、拠出対象となる従業員について「全員一律の金額」とするほか、

「一定の勤続期間」「一定の職種」等により定めることができます。

拠出対象者を一定の勤続期間・

職種で定める場合の例

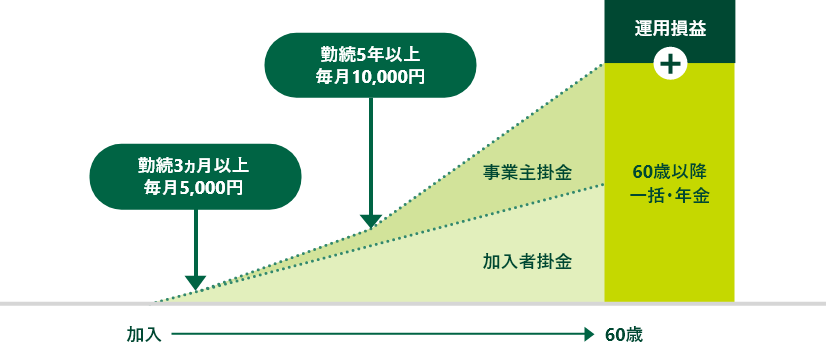

パターン1

「一定の勤続期間」で拠出対象者を定める場合

勤続期間ごとに事業主掛金額を定め、長期勤続のインセンティブとして活用できます。

| 勤続年数 | 事業主掛金 | 加入者掛金(選択可能) |

|---|---|---|

| 勤続3年未満 | 毎月1,000円 | 毎月4,000円〜22,000円 |

| 勤続3年以上 | 毎月5,000円 | 毎月1,000円〜18,000円 |

| 勤続10年以上 | 毎月10,000円 | 毎月1,000円〜13,000円 |

| 勤続15年以上 | 毎月15,000円 | 毎月1,000円〜8,000円 |

パターン2

「一定の職種」で拠出対象者を定める場合

職種とは、総合職、一般職、営業職、事務職などを指し、部長、課長など「役職」のことではありません。

| 職種 | 事業主掛金 | 加入者掛金(選択可能) |

|---|---|---|

| 総合職 | 毎月10,000円 | 毎月1,000円〜13,000円 |

| 一般職 | 毎月7,000円 | 毎月1,000円〜16,000円 |

- ※職種で資格範囲を定める場合は、一定の職種及びそれ以外の職種の労働条件が規定されている労働協約または就業規則などの写しを提出する必要があります。

- ※役職等で拠出対象者を定めることはできませんが、役職等で資格を区分し事業主掛金額を階層別に定めることは可能です。

事例紹介

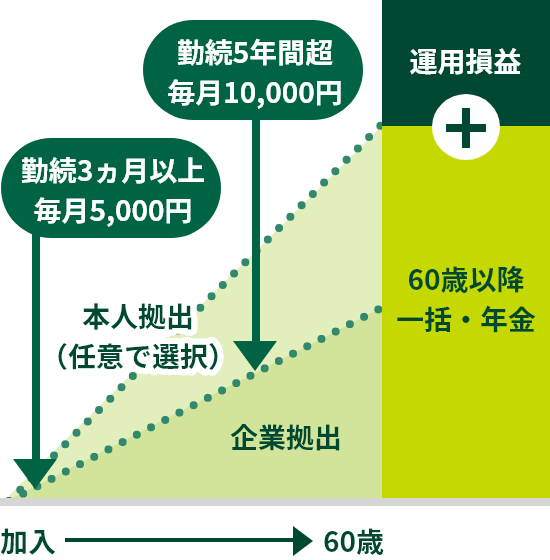

ケース1長期勤続のインセンティブとして導入

| 業種 | 法人向けサービス |

|---|---|

| 従業員 | 30名 |

ポイント!

勤続年数で事業主掛金が増額となるように掛金設計

| 事業主掛金 | |

|---|---|

| 勤続3ヵ月未満 | 月0円 |

| 勤続3ヵ月以上 5年未満 |

月5,000円 |

| 勤続5年以上 | 月10,000円 |

プラス

| 加入者掛金(選択可能) | |

|---|---|

| 月23,000円 | |

| 月1,000円〜月18,000円 | |

| 月1,000円〜月13,000円 | |

モデルケース

毎月の加入者掛金 13,000円

-

40歳:年収400万

(勤続5年超)

-

- 企業10,000円×12ヵ月×20年

- 本人13,000円×12ヵ月×20年

60歳時点

- 60歳までの税軽減効果46.8万円

- 60歳までの掛金累計額552万円

※所得税と住民税の合計税率は15%で計算。扶養家族は配偶者のみとし、復興特別所得税は考慮せず。

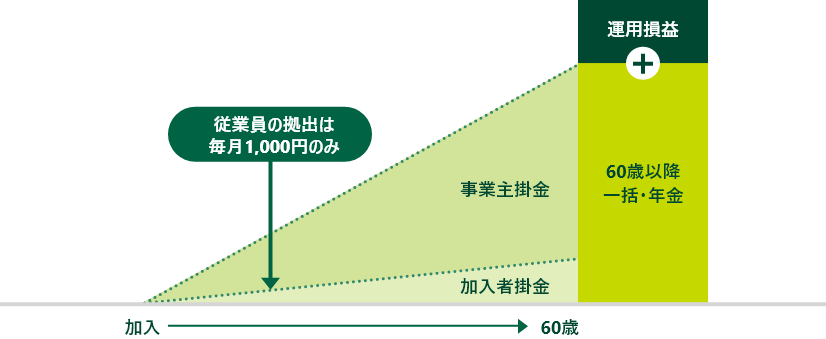

ケース2賃上げの代替として導入

| 業種 | 工事業 |

|---|---|

| 従業員 | 20人 |

ポイント!

労働条件の向上を目的に、賃上げを予定していたものの、賃上げに伴う法定福利費(社会保険料)負担を懸念。

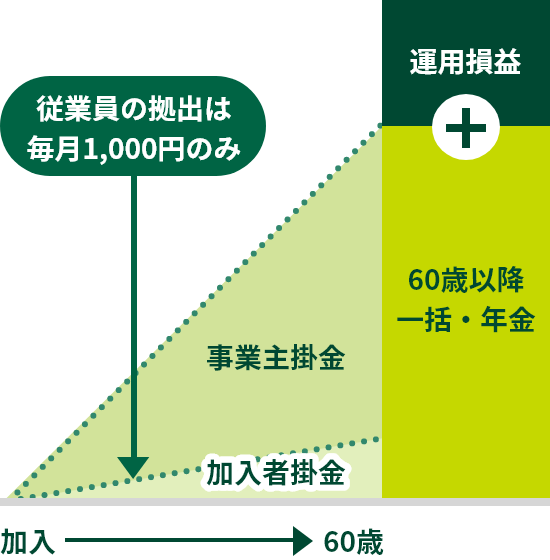

賃上げを予定していた額を原資としてiDeCo+の事業主掛金を従業員一律22,000円を拠出(従業員の拠出は月1,000円のみ)。

税制メリットを活用し、

コストを抑えて処遇を改善。

- ●事業主掛金は給与とみなされず、社会保険料に影響なし

- ●60歳未満であれば、経営者・役員も制度の対象

制度導入までの流れ

3ヵ月から4ヵ月ほどで制度導入が可能です。

4月導入を目標にした場合

-

1月

-

貴社でのご検討

- ●導入の是非や従業員さまへの周知方法、運営フロー等をご検討ください。

- ●事業主の拠出する事業主掛金額をご検討ください(一律支給、勤続年数別、職種別)。

-

1月中旬

-

制度説明会

- ●導入が決まりましたら、制度説明会の開催日程をご検討ください。

-

3月中旬

まで -

届出書類提出

- ●事業主掛金対象者を確定し、事業主さまから直接、国民年金基金連合会に届出書類を提出します。

-

4月上旬

まで -

従業員さま iDeCo加入手続き

-

4月

-

加入手続の完了

- ●従業員さまの加入手続は1〜2ヵ月で完了します。

- ●国民年金基金連合会から加入者に通知書が発行されます。また、記録関連運営管理機関から加入者にID・パスワードが発行されます。

-

5月26日

休日の場合

は翌営業日 -

掛金の拠出

- ●5月上旬、掛金額について国民年金基金連合会から引落予定のお知らせが届きます。

- ●設定された銀行口座より毎月26日に本人拠出分(給与天引き)および企業の上乗せ拠出分がまとめて引落しされます。

Q&A

- Q役員もiDeCo+の対象者となりますか?

- A役職に関係なく、社長、役員の方もiDeCo加入者であれば加入できます。もちろん、掛金は全額損金計上できます。

- Q従業員数が300人超になった場合は?

-

A

- ●iDeCo+の利用要件を満たさなくなり、事業主掛金の拠出ができなくなります。

- Qこの制度を途中で止めることや掛金の変更はできますか?

-

A

- ●退職金額の不利益変更にあたる場合につきましては、社会保険労務士等の専門家にご相談願います。

- ●金額の変更、中止については、厚生年金被保険者の過半数の同意が必要です(掛金額の変更は年1回可能になります)。

- Q事業主掛金の支給月に休職していた場合は?

- A休職期間中で、加入者掛金の天引きができない場合、事業主掛金の拠出はできません。