公的年金を増やす方法は?

この記事は、公的年金を増やす一般的な方法についてまとめています。

会社員の公的年金制度

公的年金は老後の生活の大切な収入源です。

会社員・公務員の方は給与・賞与から厚生年金保険料が差し引かれます。

厚生年金保険料は労使折半のため、会社も社員と同じ金額を納めており、実際は給与天引きされる金額の2倍が厚生年金保険料として納付されています。

会社員の公的年金制度は国民年金と厚生年金保険の2階建てです。

原則65歳から老齢基礎年金(国民年金部分)と老齢厚生年金(厚生年金部分)を受け取ることができますが、現役時代に納めた厚生年金保険料が高いほど(上限あり)、納付月数が多いほど、老齢厚生年金の部分は増える仕組みになっています。

公的年金は払い損になるの?

公的年金制度は私的年金(企業年金・iDeCo・個人年金保険)とは異なり、世代間扶助の仕組みとして現役世代が年金受給者を支えて成り立っています。

つまり、ご勤務先を通じて納める保険料は、自分自身の将来のため・・・ではなく、現在の年金受給者の方が受け取っている公的年金の原資となっています。

社会保障制度を単純に損得で考えることはできませんが、ここでは一定の前提条件で簡易的に計算してみましょう。

2024年度のモデルケース

厚生労働省が発表した令和6年度の公的年金支給額は夫婦2人のモデル世帯で毎月23万483円です。

このモデル世帯は夫が40年間会社員として月額43万9,000円(賞与含む月額換算)の収入があり、妻は40年間専業主婦であった夫婦2人世帯をモデルとしています。

単身世帯や共働世帯も増えた現在においては少し違和感は感じるかもしれません。

(内訳)

老齢基礎年金:毎月6万8,000円 × 夫婦2人分

老齢厚生年金:毎月9万4,483円 × 夫1人分

それでは、このモデルとなった夫婦世帯が納める厚生年金保険料を2024年(令和6年)の保険料表から確認してみます。

モデル世帯の収入:月額43万9,000円

令和6年度保険料(25等級):毎月40,260円(会社負担分は考慮せず)

配偶者分:なし

次に、令和6年の保険料(本人負担分のみ)を仮に過去40年間納めていたらどのくらいの金額になったかを計算してみます。

毎月40,260×40年(480ヵ月)= 合計 1,932万4,800円

モデルとなった夫婦世帯の自己負担分で2,000万円弱となりました。

実際には会社も同額を負担しますので、4,000万円弱の保険料になっていたはずです。

それでは、ここではあくまで自己負担分のみを前提として、2024年(令和6年度)の公的年金支給額を夫婦2人が何歳まで受け取り続ければ元をとれるか計算してみます。

1,932万4,800円 ÷23万483円 = 約 84ヵ月 → 7年間

いかがでしょうか?

65歳受給開始として、夫婦2人で7年間受け取れば支払った厚生年金保険料(自己負担分)は上回ることになります。

65歳からであれば、7年後は72歳です。65歳からの平均余命(令和4年:男性84歳、女性89歳)を考えたら、元をとれるどころか、得に思えてきます。

企業負担分を加味すると話は少し変わってきますが、会社員個人として考えれば払い損になる制度ではないと考えることができそうです。

- ※厚生年金保険料は近年まで引き上げられていたため、モデル世帯の収入に近い方でも

ここまで保険料を納めることはないのですが、一定条件を前提とした簡易的な計算としてお考えください。

公的年金を増やす方法はあるの?

公的年金を増やすには、一般的に以下の方法が考えられます。

会社員として長く働く

会社員として長く働く

シンプルですが効果的なのが働き続けることです。

定年後も継続雇用や再就職などで、会社員(厚生年金被保険者)として長く働き続ければ勤労収入も継続し、老齢厚生年金の受給額も増えていきます。

仕事が辛かったり、会社が合わないと早くリタイアを検討したくなりますが、老後に向けて長く続けられそうな職場を探したり、資格取得等を検討するのもよいかもしれません。

任意加入する

任意加入する

60歳以降に自営業や無職になる場合、「ねんきん定期便」で年金加入期間をご確認ください。

20歳から60歳までに納付した期間の合計が480ヵ月に達していない場合、60歳から65歳(未満)の期間であれば、任意で未払い月分の保険料を納めることができます。

公的年金は終身で受け取れる仕組みのため、長生きに備えるのであれば、老齢基礎年金が満額(月6万8,000円の部分)受け取れるよう任意加入も検討しましょう。

付加年金を納める

付加年金を納める

国民年金の第1号被保険者(主に自営業・フリーランス等)の方や、60歳から65歳の期間で国民年金に任意加入されている方など、国民年金保険料を納めている方は、任意で付加保険料(月400円)を上乗せして納めることができます。

この付加保険料を納めると老齢基礎年金に(200円×付加保険料納付月数)が上乗せされます。たとえば、60歳時点で国民年金保険料の未納月数が50月あり、会社員になる予定もない場合は国民年金に任意加入するとともに、付加保険料を50月分納めることができます。

付加保険料総額:400円 ×50月 = 2万円 (納付総額)

付加年金:200円 ×50月 = 毎年 1万円 (上乗金額)

つまり、付加保険料は2年間で元がとれるとてもお得な制度と言えます。

少額しか上乗せできないため年金額は大きく増えないかもしれせんが、面倒とは思わず、お住いの市区町村役場で早めにお手続きするとよいでしょう。

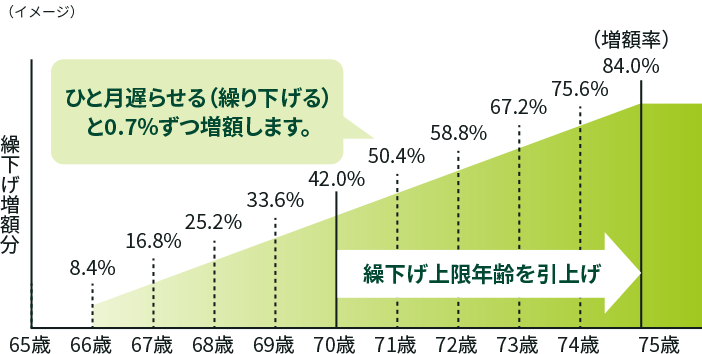

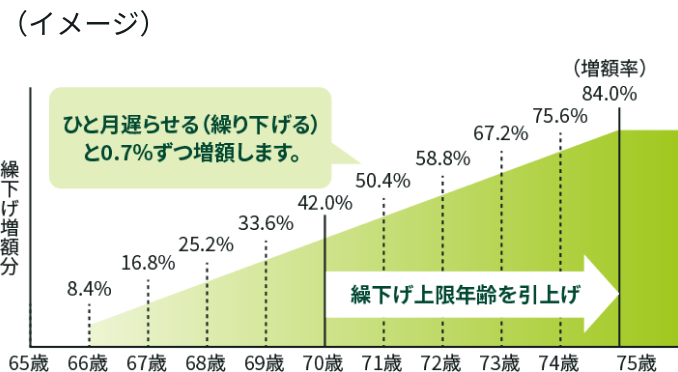

受給開始を遅らせる

受給開始を遅らせる

ご存じの方も多いですが、公的年金を65歳で受け取らず、66歳〜75歳の範囲で繰り下げることで年金額を増加させることができます。

会社員・公務員として勤務された期間があれば基礎年金部分と厚生年金部分はいずれかのみを繰り下げることもできますので、ご家族の状況や老後の家計収支も踏まえ利用を検討します。

一般的に、寿命が長い女性にとって有効な選択肢と考えられます。

繰り下げ受給にデメリットはある?

繰り下げ受給は状況によって以下のデメリットがあると考えられます。

- ・年金受給額が増加する代わりに税金や社会保険料も増える

- ・早く亡くなられた場合は受取額が少なくなる

- ・夫婦世帯の状況によっては、加給年金がうけとれない

SMBCリモートFP相談サービスでは無料で社労士とオンライン相談をすることができます。

気になられた方は、お気軽にご登録ください。