将来の夢をかなえるためには、お金の準備が必要です。

時間をかけて、少しずつ、こつこつと、夢への準備、はじめませんか?

STEP

1夢をかなえるために「いくら必要か」を考えてみましょう。

-

マイホーム購入

住宅購入資金*1

約3,925万円 -

お子さまの教育

子どもの教育費*2

(幼稚園から大学まで)すべて公立

約1,058万円すべて私立

約2,530万円 -

老後のゆとりある生活

60歳でご退職後、25年間でご夫婦に必要な金額(例)

夫婦2人のゆとりある生活費

約37.9万円/月*3 ×

12ヵ月 × 25年間 =

約1億500万円

はい。個人差はありますが、一般的には公的年金*4 や退職金*5を差し引くと、ご自身で老後のゆとりある生活のために準備が必要な金額は…

約2,000万円です。準備はできていますか?

- *1 住宅金融支援機構「2022年度 フラット35利用者調査」

- *2 文部科学省「令和3年度 子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(令和3年度)

- *3 公益財団法人 生命保険文化センター 令和4年度「生活保障に関する調査」

- *4 厚生労働省「令和5年度の年金額改定について」サラリーマン世帯の厚生年金は平均的な収入(平均標準報酬月額43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と夫婦2人分の老齢基礎年金)の給付水準によって算出。具体的な年金額は加入期間や平均標準報酬月額等によって異なります。国民年金は老齢基礎年金(満額)。

- *5 平均退職金約2,240万円。一般社団法人 日本経済団体連合会「2021年9月度 退職金・年金に関する実態調査結果」大学卒、管理・事務・技術労働者(総合職)の60歳定年退職標準者退職金。

STEP

2「夢をかなえるまでの時間」がどれぐらいあるかを考えて

みましょう。

「夢をかなえるまでの時間」がわかると、「毎月いくら貯めればいいか」がわかります。

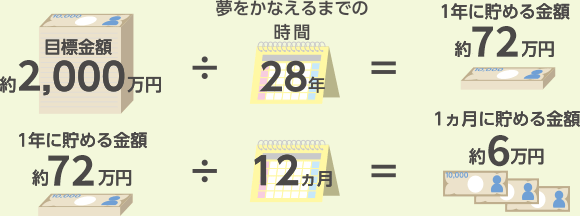

Aさん(32歳)の場合:60歳になるまで老後資金を2,000万円積立

1ヵ月約6万円を28年間…長いわねぇ。続けられるかしら。

普通預金の利率は0.001%のため、

月々6万円で積み立てた場合、目標額に到達するには

約28年かかります。しかし、普通預金より利回りの高い運用を行うと、より短い期間で目標額に到達する可能性があります。

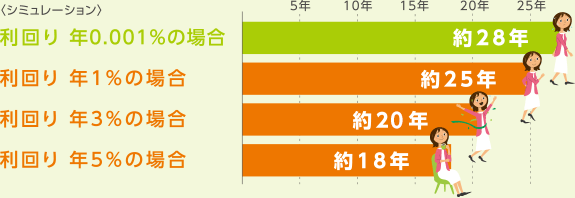

目標額を1,000万円として、月々3万円積み立てした場合、到達するのにかかる年数は?

- (注)上記グラフは三井住友銀行で作成したイメージ図です。なお、計算にあたっては月複利計算で1万円未満は切捨し、税引前の総額を表記しています。申込手数料は考慮していません。上記数字はあくまでもシミュレーションであり、将来の成果 を約束するものではありません。

普通預金より利回りの高い運用を行った場合、

計算上、「より短期間で目標額に到達する」可能性があることが、上の図よりわかります。

「普通預金より利回りの高い運用をしながら積み立てる方法」、「積立投資」を検討しませんか?

え、老後の生活に1億円以上?でも年金や退職金もあるわよね。