カードローンの返済方法は?

借りる前に知っておきたい返済額の計算法も解説

公開日:2023年9月26日

更新日:2023年12月8日

カードローンで借り入れする際は、約定返済額が設定されます。この約定返済額を毎月支払い返済するのが、カードローン返済の基本です。

また、余裕があるときに追加で臨時返済をすることで、返済期間を短縮して利息を抑えることができます。この記事では、カードローンの返済方法や返済手段、返済額のシミュレーション方法についてご紹介します。

カードローンの返済方法

三井住友銀行のカードローンでは、お客さまのご都合に合わせて、次の3つのご返済方法をご利用いただけます。

- 三井住友銀行のカードローンの返済方法

-

- ATMでのご返済

- ※カードレスの場合は、ご利用いただけません。

- SMBCダイレクトでのご返済

- 口座引き落としによるご返済

- ATMでのご返済

ATMでのご返済

ATMでのご返済は、ご指定いただいた約定返済期日までに、ATMでカードローン口座へ約定返済額をご入金いただく返済方法です。

ローン専用カードでご入金いただく場合は、三井住友銀行本支店ATM・イーネットATM(ファミリーマート等に設置)・ローソン銀行ATM(ローソン等に設置)・セブン銀行ATM(セブンイレブン等に設置)・ゆうちょATMにてご返済が可能です。

また、普通預金キャッシュカードを利用してご入金いただく場合は、三井住友銀行本支店ATM・イーネットATM(ファミリーマート等に設置)・ローソン銀行ATM(ローソン等に設置)・セブン銀行ATM(セブンイレブン等に設置)にてご返済が可能です。いずれの場合も、いつでも手数料無料でご利用いただけます。

- ※大分支店立命館アジア太平洋大学共同出張所のCD機ではご利用いただけませんので、ご了承ください。

- ※コンビニにはイーネットATM・ローソン銀行ATM・セブン銀行ATM以外のATMが設置されている場合があります。その場合、サービス内容が異なりますのでご注意ください。

- ※カードレスの場合は、ご利用いただけません。

SMBCダイレクトでのご返済

SMBCダイレクトでのご返済は、大きく分けて2つの方法があります。

- ※5/8〜他行ネットバンキングを使って他行口座からのお振込(Payーeasy)でのご返済ができるようになりました。

三井住友銀行のインターネットバンキング(SMBCダイレクト)をご利用の場合

SMBCダイレクトを使い、ご自分の普通預金口座からカードローン口座へお振り込みされる場合は、手数料無料でご利用いただけます。

三井住友銀行以外のインターネットバンキングをご利用の場合

SMBCダイレクトと他行ネットバンキングを使って他行口座からのお振込(Payーeasy)でご返済いただけます。

- ※振込手数料0円でご利用いただけます。

口座引き落としによるご返済

口座振替によるご返済は、返済用預金口座を登録し、自動引き落としによりご返済いただく返済方法です。自動で約定返済額が引き落とされるため、返済をし忘れる心配がありません。

ご指定の約定返済期日までにカードローン口座へご入金がなかった場合は、カードローンの返済用預金口座よりお借入残高に応じた約定返済金額を自動引き落としによりご返済いただきます。

- ※返済用預金口座の残高が約定返済金額未満の場合はその残高をお引き落としさせていただきます。

お引き落としの金額が利息未満の場合には追加のお借り入れができなくなりますのでご注意ください。

カードローンの2つの返済手段

カードローンには、「約定返済」と「臨時返済」という2つの返済手段があります。

約定返済とは、毎月の約定返済金額を返済することです。対して臨時返済とは、余裕があるときに追加で多めに返済することを指します。

両者の違いや約定返済額の決まり方、臨時返済をした場合の返済日の取り扱いについてくわしくご紹介します。

①毎月決まった額を支払う「約定返済」

毎月決まった金額を支払う返済手段のことを「約定返済」といいます。

毎月の約定返済額は、カードローンの返済方式によって決まります。カードローン商品によって、適用される返済方式が異なります。

残高スライド型元利定額返済方式

カードローンの返済方式には、元利定額返済方式と呼ばれる方式があります。元利定額返済方式とは、元金と利息を足した一定の返済額を毎月支払う返済方式のことです。

同じ元利定額返済方式でも、どのような基準で返済額が決まるかは、カードローンによって異なります。一般的には、借入残高や限度額に応じて約定返済額が変動します。

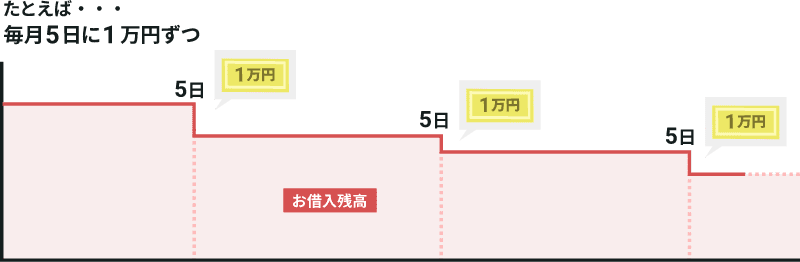

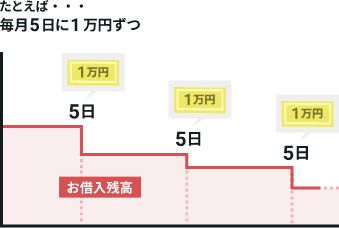

三井住友銀行のカードローンのご返済方式は、「残高スライド型元利定額返済方式」です。

残高スライド型元利定額返済方式では、約定返済時のお借入残高に応じて約定返済金額を設定します。

例えばお借入残高が50万円の場合、約定返済額は10,000円となります。その後、返済によってお借入残高が40万円まで減少した場合、約定返済額は8,000円になります。

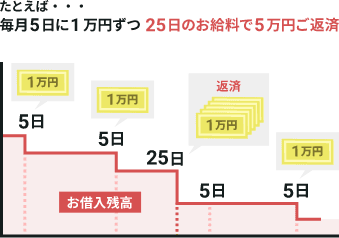

②任意のタイミングで追加の返済をする「臨時返済」

余裕があるときに追加で多めに返済することを「臨時返済」といいます。臨時返済を活用すると、返済期間を短縮して返済総額・利息額を抑えることができます。

三井住友銀行のカードローンでは、お利息金額以上であればおいくらからでも臨時でご返済いただけます。

また、臨時返済の際は、各種ATMやお振込、インターネットバンキング・テレホンバンキング(SMBCダイレクト)を利用したお振込・お振替でご入金(ご返済)いただけます。

臨時返済をした場合の次回の返済日について

三井住友銀行のカードローンで、ご返済期日前にお利息金額以上をご入金された場合は、ご返済期日は繰越しとなります。

(ご返済期日が25日の場合)

返済用預金口座をご登録いただいている場合、ローン専用口座へのご入金により、ご返済期日が繰越された際は、当該月の返済期日当日は返済用預金口座からの自動引き落としは行われません。

ただし、ご返済期日前の2回目以降のご入金は、臨時の追加返済となります。この場合は、さらにご返済期日が繰越されることはありませんのでご注意ください。

カードローンの利息や返済額をシミュレーション!計算のルール

カードローンを利用する際は、返済額がどれほどになるのか事前に把握しておくことで、計画的な借り入れと返済が可能になります。

三井住友銀行のカードローンでは、3種類の返済シミュレーションで返済額や利息額、返済期間をご確認いただけます。

返済シミュレーション

| 種類 | シミュレーションの内容 |

|---|---|

| 毎月返済額シミュレーション | 借入金額を指定の期間(月数)で返済するときの、毎月の返済額を算出します(元利均等返済方式)。 決まった期間でご返済するには、いくらずつ返済すれば良いかを知りたい方におすすめです。 |

| 返済期間シミュレーション | 借入金額を毎月指定の金額で返済するときの返済期間(月数)を算出します。 毎月返済できる金額が決まっている場合、返済までにどの程度時間がかかるか、知りたい方におすすめです。 |

| 返済総額シミュレーション | 約定返済額(最低返済額)でご返済いただいた際の返済期間、返済総額を算出します。 臨時返済せず、約定返済額だけでご返済することをお考えの方におすすめです。 |

- ※シミュレーション結果は簡易的な試算です。お取引状況により実際のご返済額および返済期間と異なることがございます。くわしくは、商品案内等でご確認ください。

なお、カードローンの利息計算には、次のような2つのルールがあります。

ルール1:利息は日割り計算

カードローンの利息は、金利を基に日割り計算で算出されます。

利息の計算方法

利息=借入残高×金利(年利)×借入日数÷365日(うるう年の場合は366日)

借入日数が増えるごとに、日割りで利息も増加します。同じ借入残高でも、臨時返済によって返済期間を短縮することで、利息が減少するのはこのためです。

ルール2:毎月の返済額はカードローン会社によって計算方法が異なる

カードローン会社によって、毎月の約定返済額の計算方法が異なります。そのため、同じ金額を借り入れても、設定される約定返済額に差異が生じることがあります。

三井住友銀行のカードローンの毎月の約定返済額は2,000円からです。また、返済によってお借入残高が減少した場合には、自動的に約定返済額が変更されるため、ご自身で約定返済額をご変更いただく必要はございません。

・三井住友銀行のカードローンは、一時的な出費の増加や高額な出費への補填等、さまざまな目的でご利用いただいております。

また、計画的なご利用やご返済の相談が可能なところも銀行ならではの安心感として選ばれています。

・お申込可能かをお気軽に10秒で診断してみませんか?

カードローンを無理なく早く完済するためのポイント

カードローンを無理なく早く完済するためのポイントとして、次の2点をご紹介します。

- 無理なく早く完済するためのポイント

-

- 借入残高と適用金利、返済能力を把握する

- 臨時返済を上手く使う

借入残高と適用金利、返済能力を把握する

常に借入残高と適用金利を把握することで、完済までの道のりを具体的にイメージすることができます。返済シミュレーションで毎月の返済額や利息額を確認し、余裕があるときに臨時返済を活用することで、利息を抑えた計画的な返済が可能です。

また、ご自身の返済能力を超える金額を借り入れないようにすることも大切です。

収入に対する返済額の比率のことを、返済比率と呼びます。この返済比率が高くなりすぎないように、借入前に毎月の約定返済額を確認し、十分に支払える金額であることを確認しておく必要があります。例えば、一ヶ月の返済に充てられる金額が20,000円であれば、約定返済額が20,000円を超える金額を借りないようにしましょう。

三井住友銀行のカードローンの借入残高に応じた約定返済額は、以下のとおりです。

| 約定返済時のお借入残高 | 約定返済金額 |

|---|---|

| 2千円未満の場合 | 約定返済時のお利息金額とお借入残高の合計額 (ただし、2千円を上限とします。) |

| 2千円以上50万円以下 | 10万円以下の場合2,000円、 以後、お借入残高が10万円増すごとに2,000円を増加 |

| 50万円超300万円以下 | 60万円以下の場合11,000円、 以後、お借入残高が10万円増すごとに1,000円を増加 |

| 300万円超500万円以下 | 350万円以下の場合40,000円、 以後、お借入残高が50万円増すごとに5,000円を増加 |

| 500万円超800万円以下 | 600万円以下の場合60,000円、 以後、お借入残高が100万円増すごとに5,000円を増加 |

- ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

- ※ご利用の状況によりお利息金額が約定返済金額を超える場合は、約定返済時のお利息金額が約定返済金額となります。

臨時返済を上手く使う

余裕があるときには臨時返済することで、返済期間を短縮することができます。カードローンの利息は借入期間に比例して増加するため、臨時返済をすることで、返済総額・利息額を抑えられます。

また、臨時返済の際はできるだけ手数料無料の返済方法を利用することで、手数料も抑えることができます。三井住友銀行のカードローンでは、当行ATM・提携コンビニATMでいつでも手数料無料での臨時返済が可能です。

手数料無料で臨時返済が可能なATM

- 三井住友銀行ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

また、SMBCダイレクトを利用したお振込・お振替によるご返済も、手数料無料でご利用いただけます。

- ※銀行振込の際の振込手数料は、お客さまのご負担となります。

- ※カードレスの場合、ATMはご利用いただけません。

カードローンを返済できない場合

どうしてもカードローンの返済期日に間に合わない場合に起きることをご紹介します。

「遅延損害金」が発生する

カードローンの返済期日までに約定返済額以上の金額を返済できない場合には、「遅延損害金」が発生します。遅延損害金とは、返済が遅れた際に生じる利息のことです。遅延損害金も、利息と同じく借入残高に対して日割りで計算されます。

三井住友銀行のカードローンでは、ご返済を遅延された場合は、お借入残高に対し年19.94%の遅延損害金がかかります。

返済にお困りの場合はカードローンプラザへご相談ください

三井住友銀行のカードローンのご返済に関するご相談は、下記にて受け付けております。

三井住友銀行

カードローンプラザ

フリーダイヤル0120-843-043(通話料無料)

- ※受付時間:平日9:00〜18:00(12月31日〜1月3日は除く)

・三井住友銀行のカードローンは、一時的な出費の増加や高額な出費への補填等、さまざまな目的でご利用いただいております。

また、計画的なご利用やご返済の相談が可能なところも銀行ならではの安心感として選ばれています。

・お申込可能かをお気軽に10秒で診断してみませんか?

まとめ

カードローン返済の基本は、毎月決まった金額を返済する約定返済です。また、余裕があるときに多めの金額を臨時返済することによって、返済期間を短縮して利息を抑えることができます。

常に借入残高と適用金利を把握し、約定返済額がご自身の返済能力を超えないように意識することは、無理のない早期完済への近道となります。返済シミュレーションで毎月の返済額や利息額を確認し、返済計画の策定にお役立てください。

インターネットでの

新規お申込

インターネットで

24時間いつでも審査お申込可能!

普通預金口座をお持ちの方はお手元の

キャッシュカードでお借り入れできます。