普通預金(教育資金贈与非課税口)の領収書等の要件について

(1)「領収書等」とは

「領収書等」とは、下記の定義に当てはまるものをいいます。

- 1教育資金の支払に充てた金銭に係る領収書(以下、「領収書」といいます)

- 2その他の書類または記録で教育資金の支払の事実を証するもの(以下、「支払の事実を証する書類」といいます)

(2)「領収書等」への記載事項

「領収書等」は、ご預金者の「教育資金」として「学校等」または「学校等以外の者」に直接支払った事実を証する内容であることが必要です。

そのために必要となる「領収書等」への記載事項については、下記のご留意点をご確認ください。

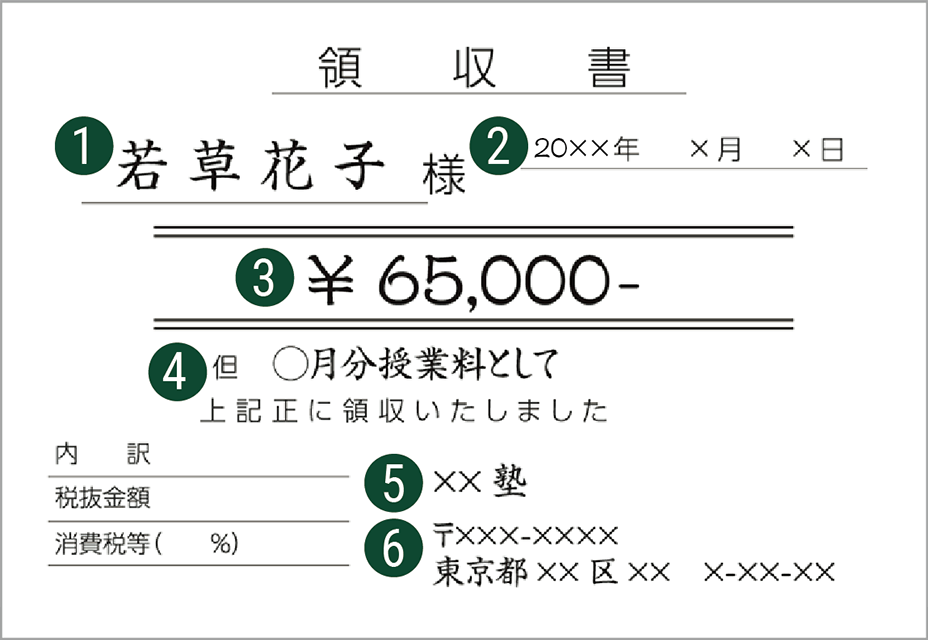

「領収書」および「支払の事実を証する書類」には、以下の 1 〜 6 が記載されていることを、ご確認ください。

- 1支払者(宛名)

- 2支払日付

- 3金額

- 4摘要(支払内容)

- 5支払先の氏名(名称)

- 6支払先の住所(所在地)

- ※外国語の領収書等については、お客さまにて翻訳の上、和訳を補記または添付してください。

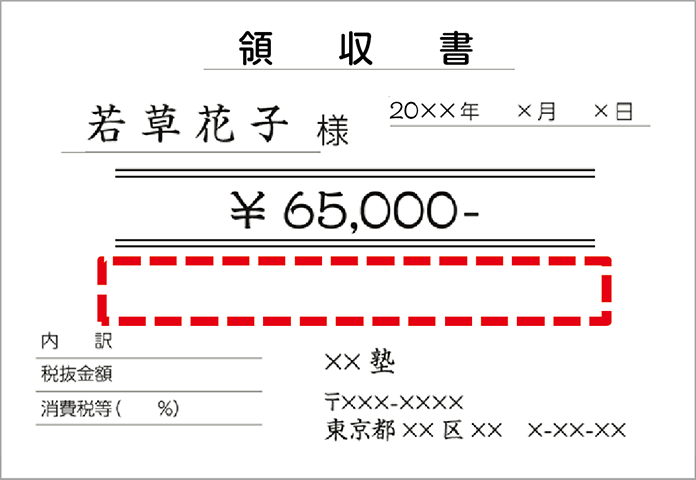

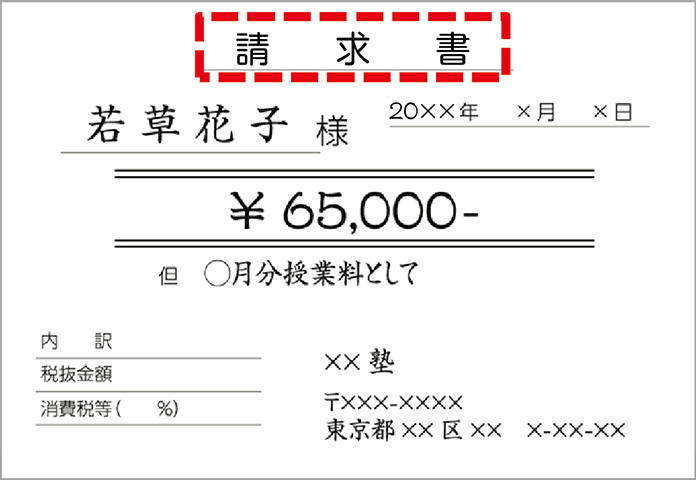

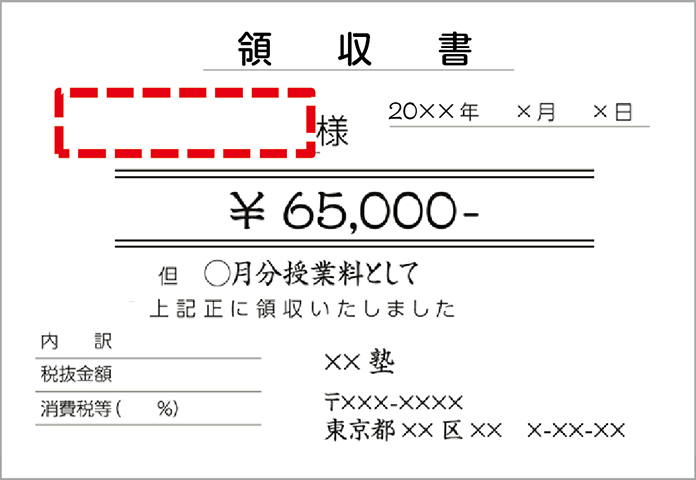

よくある不備事例

以下に該当する場合は不備となり受理できませんので、十分にご留意ください。

「〇月分授業料として」など摘要(支払内容)の記載なし

「請求書」は領収書等の対象外

支払者(宛名)の記載なし

ご提出前に必ず

ご確認をお願いいたします

(3)「領収書等」に加え、「学校等の書面」※をご提出いただく場合

学校等で必要な費用を、学校等以外の者に支払う場合、「領収書等」に加え、「学校等の書面」※をご提出いただく必要があります。

- ※年度や学期の始めに配布されるプリントや「学校便り」、「教科書購入票」、「シラバス(講義要領)」等、学校等が業者を通じての購入や支払を保護者に依頼している書面です。

なお、書面には「学校等の名称」、「用途・費目」が記載されていることが必要です。年月日については原則として必要ですが、年月日の記載がなくても無効とはなりません。

(4)「請求書」について

「請求書」は「領収書等」に該当しませんので、ご注意ください。

(5)「領収書等」を受理できない場合

下記の要件に該当する「領収書等」は受理できませんので、ご注意ください。

- 1毎年3月15日を経過して、当行に当該「領収書等」を提出された場合

- 2「領収書等」の支払日付が非課税措置を受けるための口座に最初に預け入れした日より前の場合(当初預入日以降の領収書等をご提出ください)

- 3「領収書等」の支払日付が普通預金(教育資金贈与非課税口)に関する特約終了日より後の場合

教育資金の範囲や領収書等の要件についてご不明な場合は、文部科学省のホームページをご確認ください。