キャッシュレス「後進国」の日本

スマートフォンに「決済アプリ」を入れて、キャッシュレスで買い物をする人が増えています。

2018年から2019年にかけて、多数の新規スマホ決済アプリが登場し、各決済事業者が仕掛けるポイント還元キャンペーンも話題になりました。

2019年10月からは、消費税率アップによる消費者の負担軽減と、キャッシュレス決済の普及を目的として、国の「キャッシュレス・ポイント還元事業」も始まっています。

対象店舗で、クレジットカードや電子マネー、二次元コード決済などキャッシュレスで買い物をすると、原則として5%、コンビニなどのフランチャイズ店では2%のポイント還元が受けられます。

日本人が現金払いを好む背景には、海外に比べ治安がよく現金を持ち歩く際にリスクが低いこと、紙幣の印刷技術が高いために偽札の流通の心配がないこと、全国のコンビニにATMが普及しているため現金の入手が容易なことなどの社会情勢も関係しています。

- 出典:経済産業省「キャッシュレス・ビジョン」

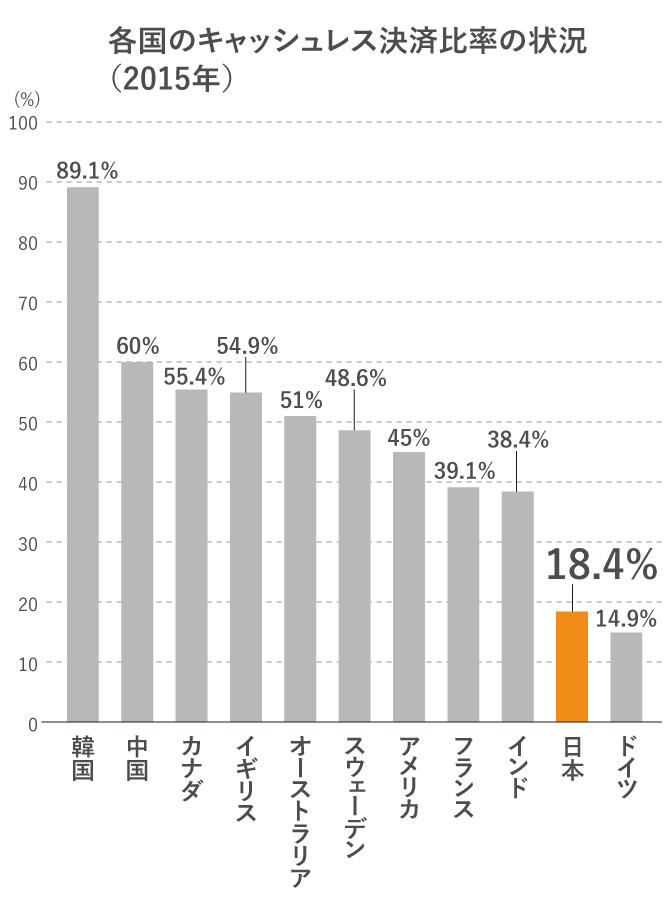

経済産業省の資料に掲載されたデータを見ると、各国のキャッシュレス決済比率は、韓国の89.1%を筆頭に、キャッシュレス化が進展している国ではおよそ40〜60%台に達している中、日本は18.4%にとどまっています。

政府は、2025年までにキャッシュレス決済比率を40%まで引き上げることを目標にしています。

これには、訪日外国人観光客の増加で地方の観光地でもカード払いが求められるようになってきたこと、少子高齢化で労働者人口の減少が見込まれる中、店舗の生産性向上(レジの省力化など)が求められることなどが背景にあります。

また、現金の取り扱いコストの問題もあります。

現金の流通には、ATMの設置費用や維持・管理費用がかかります。現金の製造コストもかかります。日本銀行の平成30年度決算によると、紙幣(銀行券)の製造費は、520億円でした。