�O�̋L��

�y2025�N�ŐV�z�Z��[���T����iDeCo�A���p�̏ꍇ�́u���Ŋz�v�ɒ��ӁI �ߐł̎d�g�݂����

2022.4.6 ���炵�̃}�l�[���T

���݂���NISA�̊T�v�� ������

�u���߂Ă̋��^�ʼn������v�Ƃ킭�킭�C���̐V�Љ�l���������Ƃł��傤�B���̂킭�킭�A������Ƒ҂����I �Љ�l�ɂȂ��āA���C����������čŏ��ɍs���ׂ��́A���~�K����g�ɂ��邱�Ƃł��B

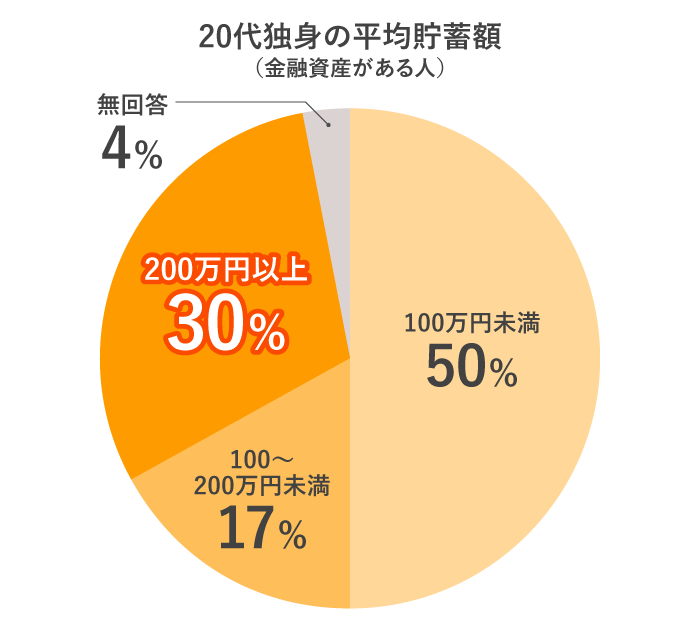

20��̓Ɛg���т̕��ϒ��~�z��203���~�Ƃ����f�[�^������܂��B�u���Z���Y������l�v�Ɍ��������ϊz�ł����A20��̊Ԃɒ��߂�ڕW���A���̕��ϒl�ł���200���~���x�ɐݒ肵�Ă͂������ł��傤�B

�܂��A�}�\1�������200���~�ȏ�̒��~������l��3�����x���܂��B�]�͂�����l�́A���~�̖ڕW�z�ϊz��荂���ݒ肷��̂��ǂ��ł��ˁB

�������ŁA�����������ǂꂭ�炢�̊����~�ɂ܂킵�Ă��邩�����Ƃ���A���ς�18���ł����B���C������������10�`20���~�ɉ��Ƃ��ӎ����Ă��������ł��ˁB

�f�[�^�͂����܂ł��P�g����1�l��炵�̏ꍇ�Ȃ̂ŁA����ʋ̐l�͉ƒ�������悹���āA���~������40�`50���Ɛݒ肵�Ă��ǂ��ł��傤�B

�}�\1�͂����܂ł����߂��Ă���l�̗�ł��B����ŁA���~���ł��Ȃ��l��4��������̂������ł��B

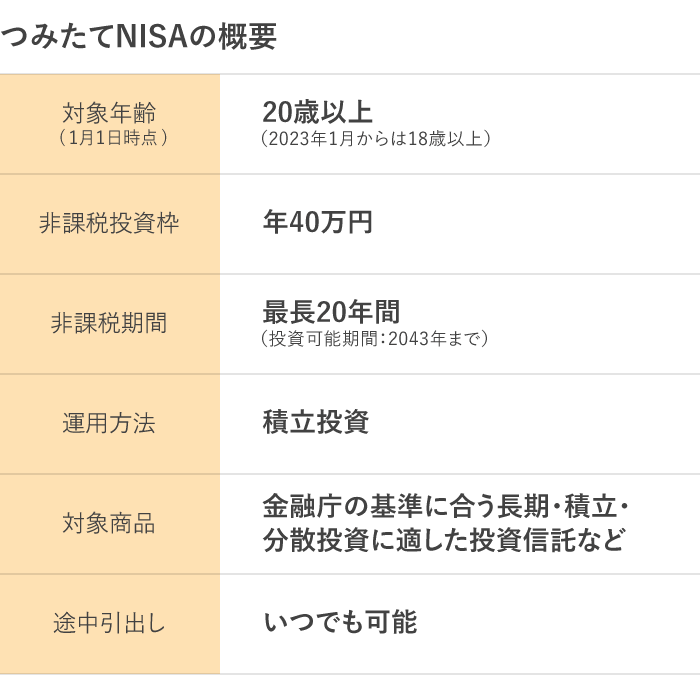

�m���ɒ��߂���悤�ɂ���ɂ́A�����ϗ���ݒ肷��Ɨǂ��ł��傤�B���̍ہA�ϗ��͂��ׂĒ���a���ɂ���̂ł͂Ȃ��A����̃C���t���ɔ�����Ӗ��ł��A�ꕔ�́u�݂���NISA�v�����p���āA���Y�^�p���͂��߂Ă݂ẮH

�݂���NISA�Ƃ́A�����Ɍ��������Y�Â�����s����悤�A�����p�ӂ�����ېŐ��x�ł��B�ʏ�A���������ē����镪�z���┄�p�v�ɂ͐ŋ���20�����x������܂����A�݂���NISA�𗘗p���邱�ƂŁA�N��40���~�܂ł̐V�K�������́A�Œ�20�N�ԁA���̐ŋ���������Ȃ��Ƃ��������b�g������܂��B

�܂��A�݂���NISA�̑Ώۏ��i�́A���Z���������E�ϗ��E���U�����ɓK���Ă���ƔF�߂������M����ETF�i�����M���j�Ɍ��肳��Ă���̂ŁA��r�I���X�N��}�������Y�^�p���\�ł��B���̂��߁A�������S�҂ɂ����p���₷���d�g�݂ɂȂ��Ă��܂��B

���Ƃ��A�V�Љ�l������18���~�̂������猎2���~�̐ϗ�������̂ł���A1���~�͎����ϗ�����a���A����1���~���݂���NISA�ɁA�ƕ����Đݒ肷��Ɨǂ��ł��傤�B����a���Œ��߂镪�́A�\�����Z���E�����Ŏg�p���邨���A�݂���NISA�͒����Ŕ����邨���ƕ����čl���邱�Ƃ��ł��܂��B

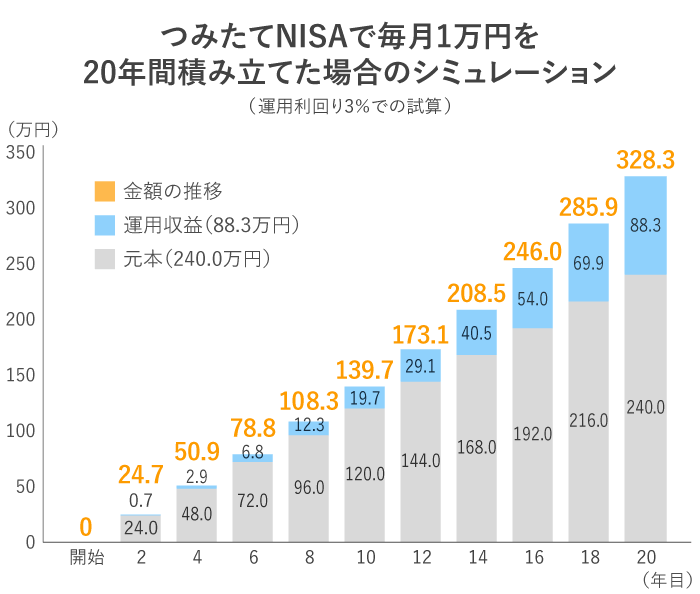

����1���~�A�����M���̐ϗ��������݂���NISA�����Ŏn�߂���A20�N��ɂǂꂭ�炢�ɂȂ�ł��傤���B�����3���ŃV�~�����[�V��������Ɖ��L�̂悤�ɂȂ�܂��B

�����3%��20�N�ԁA��1���~�̐ϗ��������������Z�ł́A���{�Ɖ^�p���v�����킹�Ė�328���~�ɂȂ�܂��B�V�Љ�l��20�N���40��B�������Ďq�ǂ�������A������}�C�z�[�������Ȃǂŏo������ޔN��ɂȂ��Ă��܂��B�݂���NISA�𑁂��͂��߂ď����ɔ����Ă����A�ƌv�ɂƂ��đ傫�Ȏx���ɂȂ�ł��傤�B

�V�Љ�l�͂܂����^�������Ȃ������ɁA�V�����ɉ����Ƃ��̓���łȂ��Ȃ����~�ɉɂ����̂������ȂƂ���ł��傤�B�������A�݂���NISA�̂悤�ȓ����M���̐ϗ������́A�����n�߂�قǑ傫�ȃ����b�g����\��������܂��B

����́A�����������^�p���ē���ꂽ���v�����{�ɉ�����āA����ɑ����Ă����u�����v�̌��ʂ����邩��ł��B�������Ԃ������Ȃ�قǕ������ʂ��傫���Ȃ�X�������܂�܂��B

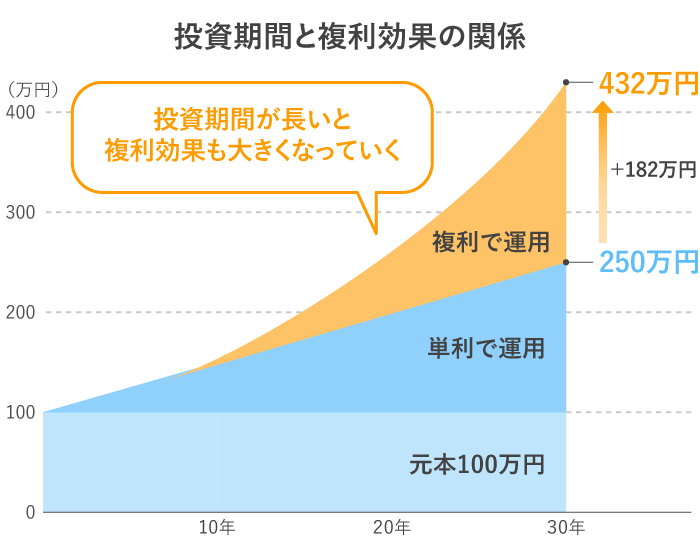

�}�\4�́A���{100���~��N��5����30�N�ԉ^�p�����ꍇ�̃V�~�����[�V�����ł��B

�P���^�p�͓���ꂽ���v�����������Ȃ���^�p�����ꍇ�A�����^�p�͗��v�����{�ɑg�ݍ���ōē������ĉ^�p�����ꍇ�̎��Z�ł��B

30�N��ɁA�P���ł͌��{�܂ߖ�250���~�A�����ł͖�432���~�ɂȂ鎎�Z�ł��B���Ԃ�������Β����قǁA���̕������ʂ������Ă��܂��B

�܂��A�����^�p�̃����b�g�Ƃ��ẮA�������Ԃ������قǓ����ɂ��l���������ω�����A���i�ϓ��ɂ�郊�X�N���������Ȃ邱�Ƃ��������܂��B������X�N�͂�����̂́A�����ʼn^�p���邱�ƂŃ��X�N�̌y�������҂ł��܂��B

�u�����v�Ƃ����ƁA�u����������̂��R���C�v�Ǝv���l�������ł��傤�B���̃��X�N���y��������@���ȉ���3�ł��B

�@���Y�̕��U

�����O�̊�����A�s���Y�ȂǁA���܂��܂Ȏ��Y�ɕ��U���ē��������邱�ƂŃ��X�N���y��������ʂ����҂ł��܂��B

�A�����̉^�p

�O�q�̂悤�ɒ����^�p�����邱�ƂŁA�����̌��ʂ����҂ł��܂��B

�B���Ԃ̕��U

�l�����̂��鏤�i�́A�u�ϗ��v�i�莞��z�w���j�ōw�����邱�Ƃōw���̃^�C�~���O�����U�ł��A�w�����i�̕�������}��܂��B

�܂�A����3�̕��@��ԗ�����A�u�����M���̒����ϗ������v�����X�N���y�����铊���@�ƌ����܂��B�����āA�����Ɂu��ېŁv�̃����b�g������������̂��A�݂���NISA�ł��B�����M���̉^�p�ɂ���ďo�����v�����̂܂܍ē��������̂ŁA�������ʂ��ő���Ɋ��҂ł��܂��B

�u�݂���NISA������Ă݂悤���ȁv�Ǝv���Ă��A�Ȃ��Ȃ��s���Ɉڂ��Ȃ��̂��l�̏�ł��B

�u������������Ă���v�ƍl����l������ł��傤�B����͐��������f�ł����A�̌����Ȃ���w�Ԃ̂�1�̕��@�ł��B

���ۂɉ^�p���n�߂Ă݂�A�}�[�P�b�g�̓�����{�C�ŃE�H�b�`���邱�Ƃł��傤�B�l�����莞�Ƀ`�����X���Ɗ����銴�o��A���̌㉿�z���߂������ɗ��v�i�܂݉v�j���o��̌����A���H���ď��߂Ă킩��͂��ł��B

���i��I�ׂȂ��ꍇ�́A1�{�ڂ̓����M���Ƃ��āA���̂悤�ȃJ�e�S���[�̏��i�Ŏn�߂Ă͂������ł��傤���B

�u���o���ϊ����i���o225�j�v��A�����J�́uS��P500�v�A���E�̊����́uMSCI�v�ȂǁA�s��S�̂̓�����\����\�I�Ȏw���i�C���f�b�N�X�j�ɘA�������������ʂ�ڎw�������M���B

��������ȂǓ����G���A�⎑�Y���ɕ��U���ē��������铊���M���B�����M���̊�{�Ƃ�������̂��O���[�o���o�����X�^�t�@���h�B

��q�����悤�ɁA�݂���NISA�����Ŕ����铊���M���́A���Z���������̐ϗ������ɓK���Ă���ƔF�߂����i�Ɍ��肳��Ă���̂ŁA���i�I�тŎ��s���ɂ����Ƃ�������������܂��B

2022�N4������́A���Z�ł��������炪�s���鎞��ł��B�V�Љ�l���A���z�ł݂���NISA���n�߂Ă݂Ă͂������ł��傤���B

4�̌��I�����t�@���h�i�����M���j�ŁA���S�҂ł��I�т₷���I SMBC�݂̂���NISA

�L�c ���| �i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B��w�E�Z��Ŕ��u�t�����߂�B�u�e�̓��@�E��삪�K�v�ɂȂ����Ƃ�������ŏ��ɓǂޖ{�v�i�A�j���o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

web�T�C�g�F https://happy-fp.com/backstagemezasu/toyoda.htm

���炵�̃}�l�[���T

�Z��[���c���A60��͕���920���~�I�H �l��100�N����̏Z��[���Ƃ̕t��������

���炵�̃}�l�[���T

iDeCo�Ƃӂ邳�Ɣ[�ł̕��p�ŁA�T���z�̏���ɉe��������H

���炵�̃}�l�[���T

�Z��[���T����iDeCo�A���p�̏ꍇ�́u���Ŋz�v�ɒ��ӁI �ߐł̎d�g�݂����

���炵�̃}�l�[���T

���~�ł����́H �Ẵ{�[�i�X�̏��Ȋ��p�@

���炵�̃}�l�[���T

2022�N�͒l�グ���b�V���I �ƌv�ւ̉e���́H ����̂���Ȃ�l�グ�łǂ��Ȃ�H

���炵�̃}�l�[���T

�~���E�~���œ������ׂ����i�͕ς��H �݂���NISA���͂��߂�Ȃ�A���H