前の記事

新社会人がつみたてNISAをしたら、20年後はどうなる? 将来をシミュレーションしよう!

2022.6.1 くらしのマネー辞典

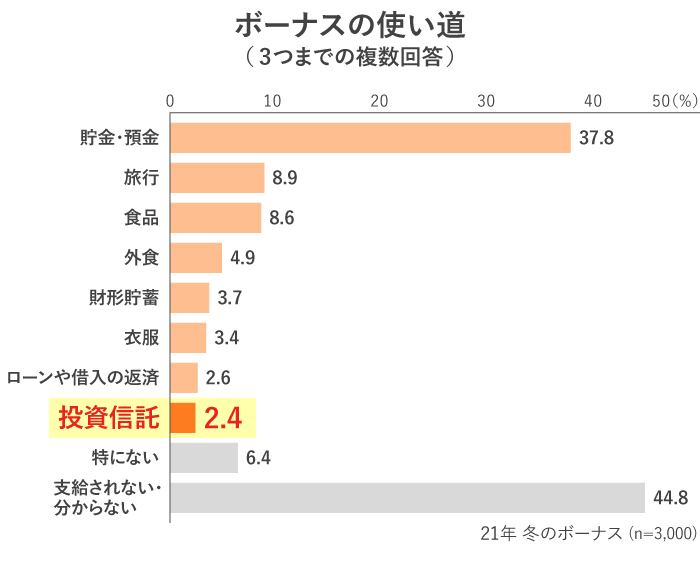

身近な同僚や友だちとも、なかなかしにくいのがお金の話。まわりの人がボーナスをどう使っているのか、気になりますよね。そこで、ボーナスの使い道を調査したデータを見てみましょう。

1位は、2位以下と大きく差をつけ「預金・貯金」でした。この傾向はここ数年変わりません。注目したいのが9位の 「投資信託」 。同調査によると、2021年の夏のボーナスに続き、冬のボーナスでは調査8年目にして初のトップ10入りをしたそうです。単に貯めるだけではなく、投資をすることでお金を少しでも増やしたいと思う人が徐々に増えていることが分かります。

「預金・貯金」と「投資信託」は、どちらもお金を貯蓄しておくための方法ですが、どのように使い分けていけば良いのでしょう。将来を見据えたうえで、ボーナスをより有意義に活用するためのヒントを紹介します。

ボーナスの使い方は、現在の貯蓄状況や生活の満足度、これからの予定などをもとに、「使う」「貯める」「投資する」の3つを軸で決めるのが基本的な考え方です。

自分がどれを優先したいか、どれくらいのバランスで3つを配分していくか、見極めていきましょう。

たとえば、新しいパソコンや家電など、ほしくても高額なために我慢していたものがあるなら、ボーナスで購入して生活の満足度を上げましょう。気持ちよく過ごせることで、モチベーションアップも期待できます。

また、スキルアップをめざして、資格取得やセミナーの参加などへの自己投資にまわすのもボーナスの有益な使いみちです。

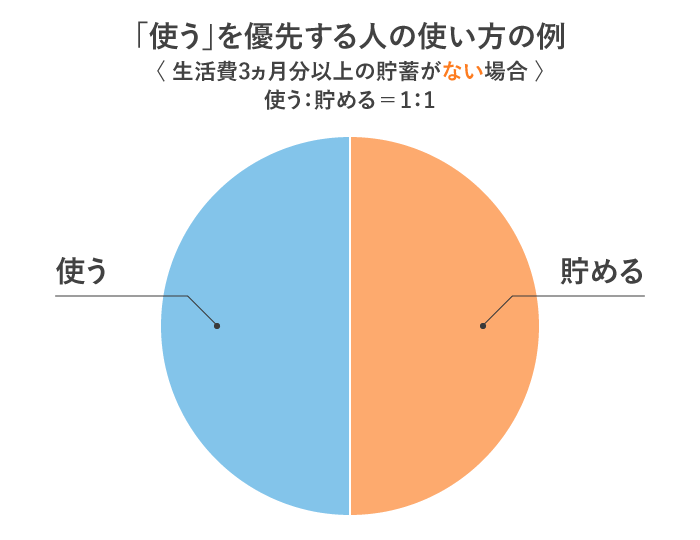

ただし、 ボーナスを使うのは半分まで 。残りは預金や投資に回しましょう。生活費3ヵ月分以上の貯蓄がないなら、いざというときに備えるために「貯める」を優先しましょう。貯蓄が一定額あるなら投資を検討しましょう。

貯蓄が生活費の3ヵ月分以下の人は、「貯める」を優先しましょう。思いがけないケガや病気、失業など人生何が起こるかわかりません。いざという時のために、

生活費の3ヵ月分は最低限持っていたい貯蓄額

です。

ただし、旅行や引っ越し、自己投資など、近々お金が必要な予定があるなら、それに充てる分は今後使う予定のお金として考えておきます。

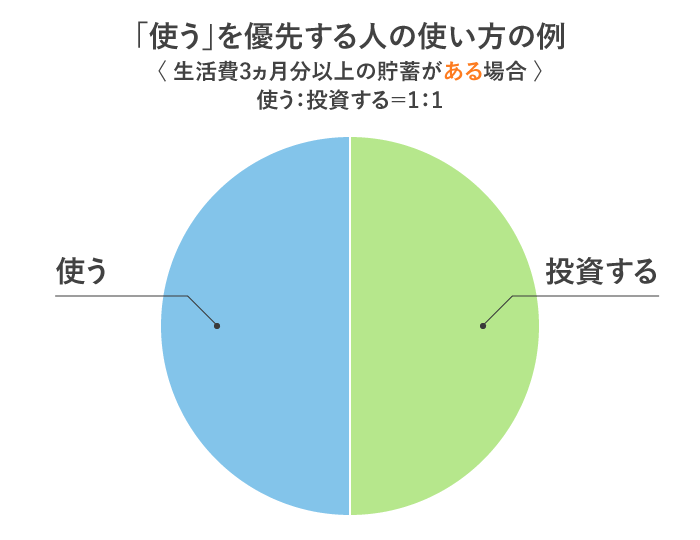

生活費の3ヵ月分以上の貯蓄があり、直近で優先度の高い出費がないのであれば、将来に向けた資産づくりのために「投資する」という考え方もあります。

その場合も、リスクをコントロールするため、一部は預金に回します。また、投資する際も、一度に買わないで、何度かに分けて買ったり、積立にしたりすると

リスクの分散効果

が期待できます。

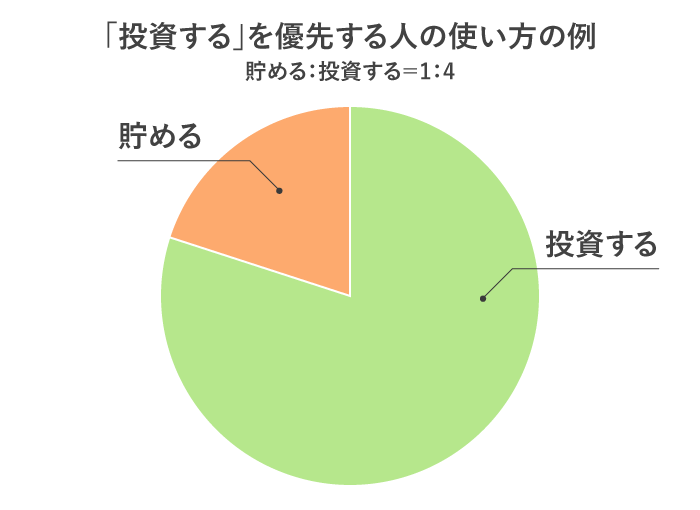

ここまで基本的な考え方を紹介しました。上記を参考に、20代会社員で、以下のような予定や希望がある場合の割合について考えてみます。

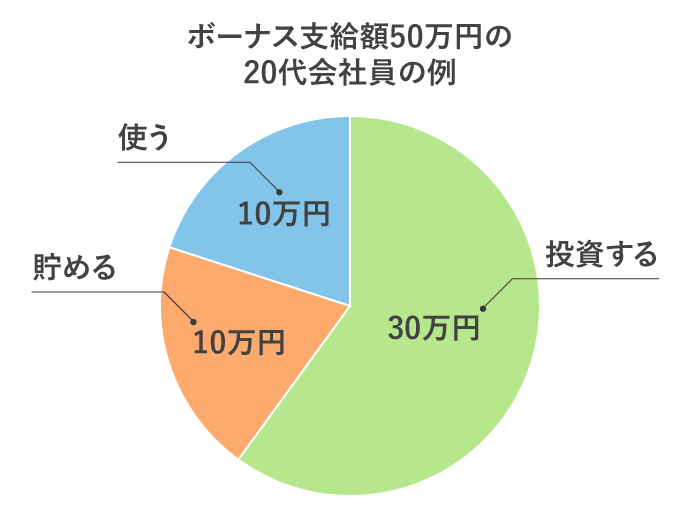

例 20代会社員

50万円

使う:貯める:投資する=1:1:3

上の例では、ボーナスが50万円もらえた場合、「使う」の10万円で趣味の楽器を購入し、「貯める」の10万円で預金額を増やしながら、残りの30万円で「投資する」といった配分になります。

はじめての投資であれば、30万円を一括で投資するのではなく、 リスクの分散効果が期待できる積立投資がおすすめ です。たとえば、毎月2.5万円ずつを12ヵ月かけて投資していくようなイメージです。

ボーナスで投資を始める場合に、ぜひ検討したいのが

つみたてNISA

です。つみたてNISAは、投資初心者をはじめ、さまざまな人が将来のための資産づくりを行えるよう導入された制度です。

年間40万円まで投資信託による積立投資ができ、運用で出た利益に対して非課税になります。

ボーナスから回せる投資額が40万円程度あるなら、毎月3万円ずつの積立をこれから1年間続けて少しずつ投資していくことができます。40万円以内なので、それ以下の金額でもOKです。

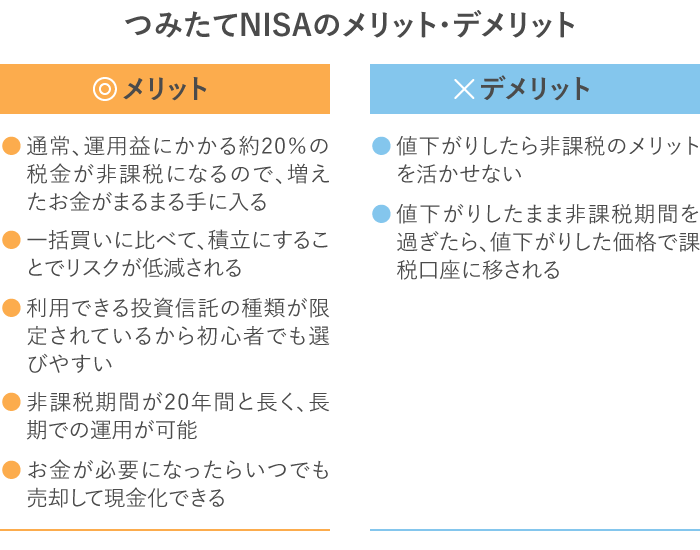

つみたてNISAの特徴をまとめると次の通りです。

デメリットを受けないためには、 長期で積み立ててリスクを低減させることが大切 です。今回のボーナス分で積み立てた後も、毎月の貯蓄や次のボーナスで積立投資を続け、時間をかけて資産を増やすことを目標にしましょう。

つみたてNISAは期間限定の制度で、当初は2037年で終了予定でしたが、延長され 2042年まで利用できる ことになりました。

2022年からはじめれば、40万円×20年間(2041年まで)= 最大800万円を運用することができます 。またその利益は非課税になります。

今年のボーナスをきっかけに、将来のための資産づくりの第一歩として、つみたてNISAデビューを考えてみませんか。

つみたてNISAの始め方について、くわしくは こちら

豊田 眞弓 (とよだ まゆみ)

CFP® /1級FP技能士。大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年より女性誌、マネー誌などで金融に関する記事を執筆。家計管理、保険、資産運用に関する記事をはじめ、銀行の商品・サービスについても雑誌やWeb媒体で多数執筆。執筆に加え生活者対象のセミナー、家計相談も行っている。著書に「今さら聞けない お金の超基本(朝日新聞出版)」「まだ間に合う!50歳からのお金の基本(エムディエヌコーポレーション)」、「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!(SBクリエイティブ)」など 。

Webサイト: http://www.fpsakamoto.jp