前の記事

「産後パパ育休」でどう変わった? 育休中の手取りは8割程度ってホント?

2023.1.25 くらしのマネー辞典

親が老いてきて、経済的な支援を始めている人、あるいはこれから始めようとする人は、「親を扶養に入れるべき?」と考えているのではないでしょうか。

親を扶養に入れると、自身の所得税を計算するときに一定の金額の所得控除が受けられます。

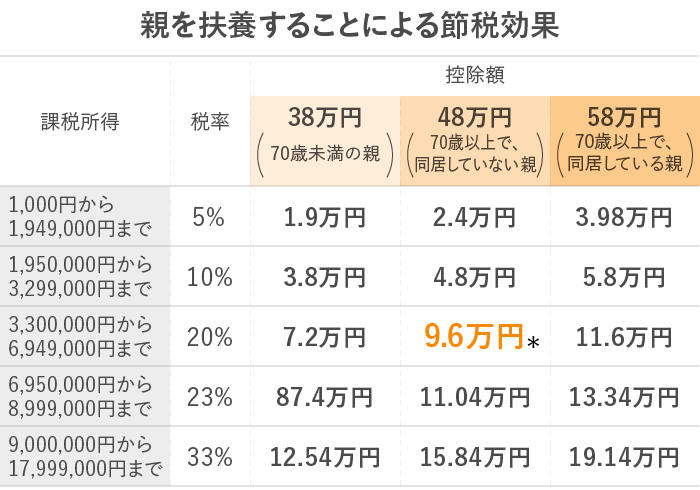

70歳未満の親を扶養した場合は「一般の控除対象扶養親族」となり、38万円の控除を受けられます。また、70歳以上の高齢者を扶養する場合、同居していれば58万円(自身や配偶者の父母・祖父母なども含む)、遠距離のまま扶養する場合は48万円の控除となります。

入院等で1年以上別居している場合も「同居」とみなされますが、老人ホーム等へ入所している場合は同居とはみなされません。なお、扶養する親が所定の障害者に当てはまる場合には、別途障害者控除も受けられます。

| 老親に対する扶養控除 | ||

|---|---|---|

| 区分 | 控除額 | |

| 一般の控除対象扶養親族(70歳未満) | 38万円 | |

| 老人扶養親族 (70歳以上) |

同居老親等以外の者 | 48万円 |

| 同居老親等※ | 58万円 | |

親を扶養に入れる場合は、会社員なら職場の年末調整時に記載して提出することになります。自営業なら確定申告で手続きをします。

同居、あるいは具体的な経済的支援を行うことで親の扶養控除を受けられることになりますが、注意点もあります。

同居により扶養に入っている場合、住民税が非課税の場合に受けられる特別給付金などを、親が住民税非課税であっても受けられない場合があります。世帯全員の住民税が非課税であることが条件になっていることが一般的だからです。

また、兄弟姉妹で同じように支援をした場合でも、1人の親の扶養控除は1人だけしか受けることはできません。

▼年末調整の仕組みをおさらい

年末調整とは?確定申告との違いや控除、効率的な手続き方法を解説

親を扶養に入れることができる「条件」として、所得税法上では次のように整理することができます。

<所得税法上の条件>

条件の1つである、「生計を一(いつ)」にするとは、簡単に言うと同じ財布で生活をしていることです。同居であれば、原則として「生計を一」にしているとみなされます。

別居でも、親を扶養に入れることができますが、「生計を一」にしていることが要件となります。

国税庁のサイトには、企業からの質問に対して次のような解説があります。

出典: 国税庁サイト

▼配偶者控除の適用条件はこちら

親を扶養に入れ、扶養控除の適用を受けた場合、どれくらいの節税になるのかを試算してみましょう。

課税所得に対する所得税率と節税効果を下の表にまとめています。

「課税所得」とは、課税の対象となる所得のことです。収入から必要経費(給与所得の場合は給与所得控除)などを引いた「所得」から、さらに基礎控除などの各種所得控除を引いた金額が「課税所得」となります。

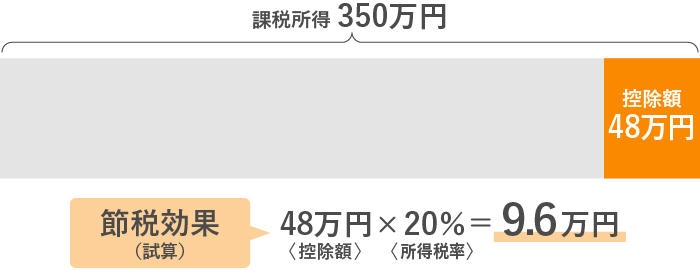

たとえば、「課税所得」が350万円(所得税率20%)のAさんが、75歳の母親を別居のまま扶養するケースでは、48万円の控除を受けることができます。その節税効果は、図表2より9.6万円*と試算することができます※2。

ご自身のケースで試算するには、源泉徴収票などで所得税率を確認し、控除額にかけて計算すれば大まかに試算できます。もし、同じケースで同居だった場合は、11.6万円の節税となります。

親孝行をして、その実態に合わせて控除を受ければ、節税にもつながるわけです。

会社員が加入する健康保険では、被保険者の一定の範囲の家族は被扶養者として加入することができます。

健康保険で親が扶養に入るメリットは、被扶養者になれば、親は74歳まで保険料の負担なく健康保険の対象となり、保険給付を受けることができる点です。

75歳以上は後期高齢者医療制度に入るため74歳までが対象となります。親を健康保険の扶養に入れる場合は、職場の総務部などで手続きが必要です。

なお、自営業やフリーランスで国民健康保険の場合は、そもそも「扶養」という制度がないため該当しません。

親を健康保険の扶養に入れる場合には、注意点もあります。

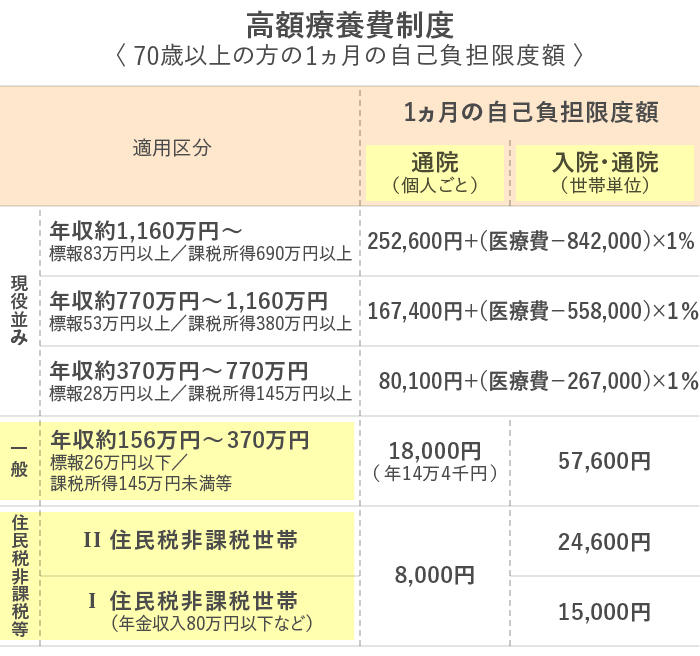

医療費が高額になったときに負担限度額以上のお金が戻る高額療養費制度では、所得によって1ヵ月の自己負担限度額が段階的に分けられています。親が高額医療に該当する医療を受けたときでも、子の所得で分けられるため、1ヵ月の自己負担限度額が大きくなってしまう可能性があります。

持病があるなど、高額の医療費が頻繁にかかる場合は、親自身の公的医療保険に入った方が費用を抑えられる可能性もあります。

高額療養費制度の自己負担限度額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。70歳未満では所得で5段階に分けられ、住民税非課税世帯は1区分です。一方、70歳以上では、「現役並み」「一般」「住民税非課税等」と区分され、6段階に分かれています。

また、70歳以上では、通院(外来)だけの場合の限度額も設けられています。70歳未満は原則として個人の医療費で算出しますが※3、70歳以上は、通院(外来)だけなら個人ごと、入院と通院がある月は世帯で医療費を合算します。

通院(外来)のみの場合、「一般」の自己負担限度額は1万8,000円、「住民税非課税等」で8,000円。さらに、「住民税非課税世帯等」は2段階に分けられて、入院と通院があった場合の世帯での限度額は低く設定されています。

▼医療保険も定期的に見直してみよう

医療保険の見直しで納得の保障へ! 見直すべきタイミングはいつ?

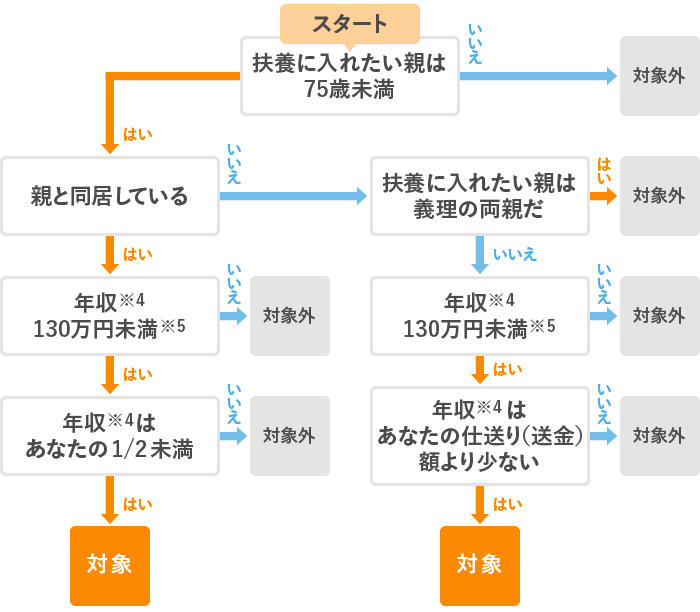

健康保険加入者が、親を扶養に入れることができる「条件」は次のように整理することができます。

<被扶養者の条件>

扶養される条件に当てはまるかどうか、以下のチャートでチェックできます。

健康保険で扶養に入れても、前述のように、親が75歳になると後期高齢者医療制度に入り、自分で保険料を払わなくてはなりません。後期高齢者医療制度の保険料は、通常、年金から引かれます。

▼後期高齢者医療制度についてくわしくはこちら

2022年10月から、75歳以上の医療費自己負担が2倍に!? 対象となる人は?

まれに、扶養控除に関して、「親を扶養にした方が得なの?」と聞かれることがあります。そういった損得以前に、親ときちんと向き合い、実態に合わせて扶養控除を利用するのが大事ではないでしょうか。

「親を扶養する」前提となる経済的な支援は、長期になる可能性もあり、安易に決められない部分もあります。親への思いだけでなく、「継続的に続けられるか」「配偶者は同意してくれるか」といった問題もクリアにしなくてはなりません。家計の状況や各々のライフプランなども確認したうえで、中長期の視点で検討するようにしましょう。

民法では、「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定められ、生活に困窮する親族を扶養しなければならないとされています。ただし、自分の親や兄弟姉妹に対する扶養義務は、配偶者や子に対する扶養義務よりも義務の程度は弱いとされ、「余力がある範囲」にとどまるとされているようです。

将来、老親を支えていきたいという気持ちがある人は、さまざまな方法で余力を作りだすことが大事です。たとえば、毎月の貯蓄の一部を「親孝行用費用」として区別して、つみたてNISAなどで運用しておくのも1つの方法でしょう。もちろん、自分の老後資金対策をiDeCoなどでしっかり補強しておくことも大切です。

▼みんなが選んでいる「つみたてNISA」とは

▼iDeCoの3つの節税効果

▼あなたの節税額はどのくらい?

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト:https://happy-fp.com/