前の記事

「親を扶養する」ってどういうこと? 税金と健康保険では異なる点を理解しよう

2026.3.10 くらしのマネー辞典

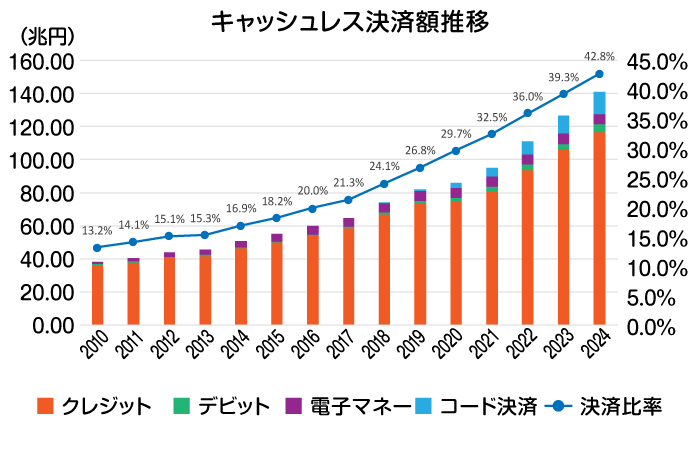

「2025年までに4割程度」という政府目標を前倒しで達成し、今後もさまざまな企業のサービス展開とともに、キャッシュレス決済の普及はさらに進むことが予想されます。

利用者の増加とともに、キャッシュレス決済方法も多様化し複雑さを増しています。この記事では、キャッシュレス決済の特徴や種類、利用するメリット、注意点について詳しく解説します。

キャッシュレス決済とは、現金を用いない決済方法のことです。従来は、クレジットカードがキャッシュレス決済の主流でしたが、近年はスマートフォンで支払いを完結できる二次元コード決済などさまざまな種類があります。多額の現金を持ち歩く必要がなく、現金紛失のリスクも避けられる点がキャッシュレス決済のメリットです。

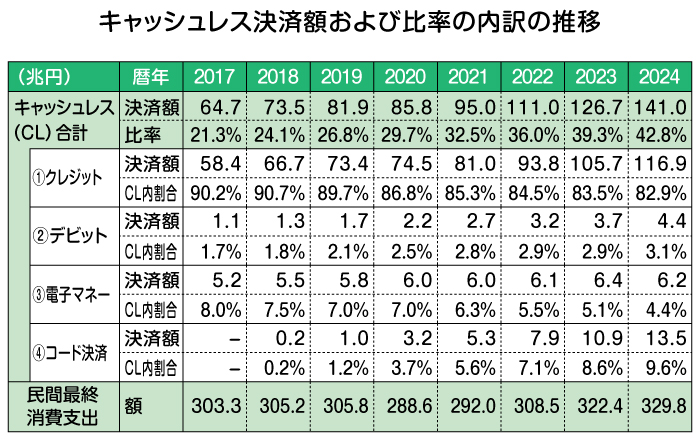

日本におけるキャッシュレス決済の利用は、一般的になりつつあります。2024年のキャッシュレス比率は42.8%となり、「2025年までにキャッシュレス決済の比率を4割程度にする」という政府の目標を達成しました。[注2]

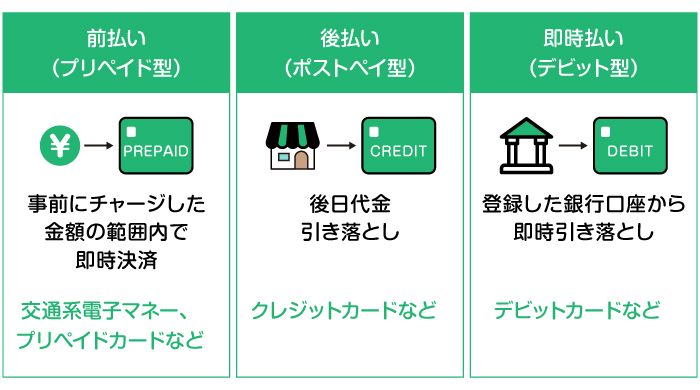

キャッシュレス決済による支払いの主な種類は、大きく分けて「前払い」「即時払い」「後払い」の3つです。

ここでは、「前払い」「即時払い」「後払い」がどのような支払い方法なのか、どのようなキャッシュレス決済の方法があるのかを解説します。

前払いは、あらかじめ金額をチャージし、チャージした金額の範囲内で利用するプリペイド方式です。利用できる金額が決まっているため使い過ぎを防げます。

前払いのキャッシュレス決済手段として、以前はプリペイドカードが一般的でしたが、近年は電子マネー決済が主流となっています。

電子マネー決済は、カードやアプリに事前チャージして使う「前払い」と、クレジットカードや銀行口座と紐付けて使う「後払い」とに分けられます。

前払いの電子マネー決済は、あらかじめ現金をチャージしたカード、もしくはスマートフォンを専用端末にかざすだけで決済が完了します。年齢制限がないサービスもあるため、一般的に18歳以上とされるクレジットカードの申込条件よりも低い年齢であっても利用しやすいのが特徴です。

電子マネーには、主に交通機関の乗車券や定期券として利用できる「交通系」と、発行元の店舗や提携店で利用できる「流通系」の2種類があります。交通系電子マネーは、交通機関での利用だけではなく、駅の売店やコンビニエンスストア、自動販売機など日常的な使い勝手が良いことが特徴です。

即時払いは、利用直後に銀行口座から引き落とされる支払い方式です。利用金額が口座残高に即時反映されるため、支出を管理しやすい特徴があります。即時払いのキャッシュレス決済手段として、デビットカード決済や二次元コード・バーコード決済が代表的です。

デビットカードは預金口座に紐付いているカードで、店頭、あるいはオンラインで決済に利用すると、即時に利用金額が口座から引き落とされます。なお、口座残高を超える金額は引き落とせないため、使い過ぎを防ぎやすいところが特徴です。

デビットカードには、VisaやMastercard®などの国際ブランド付き「ブランドデビット」と、キャッシュカードにデビット機能を加えた「J-Debit」の2種類があります。基本的に、どちらもクレジットカードのような与信審査がなく、一般的に中学生を除く15歳以上であれば、発行が可能です。ただし、金融機関によって15歳以上であっても発行できない場合や、デビットカードの種類によって利用可能年齢が異なる場合もあります。

二次元コード・バーコード決済は、あらかじめスマートフォンにダウンロードした決済アプリで支払います。スマートフォンを取り出して二次元コードやバーコードを端末機にかざすだけで決済が完結します。

後払いは、利用金額分が後日請求される支払い方式です。前払いのプリペイドに対して、「ポストペイ」と呼ばれることもあります。後日、決済サービス会社からの請求にもとづいて支払う方法のため、利用時の口座残高が決済額に満たなくても買い物ができます。

後払いのキャッシュレス決済手段の代表例が、以下のクレジットカード決済BNPL(後払い決済)です。

クレジットカード決済は、店頭やオンラインで決済した利用額が、クレジットカード会社によって加盟店に対して一時的に立替払いされる方式です。後日、クレジットカード利用者の銀行口座から引き落とされます。店舗での買い物だけではなく、公共料金の支払いや保険料納付など、幅広い用途で利用できます。

クレジットカード決済は一括払いに限らず、分割払いやリボ払いなど複数の支払い方法があり、決済額や家計の状況に応じて支払い額の調整が可能です。また、利用額に応じたポイント還元や旅行保険などの特典が充実しているメリットもあります。

一方で、クレジットカード決済は実際の支払いまでに期間が空くうえ、決済額が口座の残高以上になる可能性もあるため、計画的に利用することが大切です。また、分割払いなどを利用した場合、実際の利用額よりも1回当たりの支払い額は減るものの、支払いが完了するまで引き落しが続きます。自分の支払い能力を考慮し、使い過ぎないように注意しましょう。

BNPL(Buy Now Pay Later)とは、「今買って、あとで支払う」を意味する後払いの決済手段です。広義ではクレジットカード決済や、EC(通信販売)で購入した商品に同封される請求書をもとに、振込決済する方法なども含まれます。商品を購入し受け取った後に、コンビニや銀行などで代金を支払うことができる「アトカラ」などもBNPLサービスのひとつです。

BNPLは、店頭やECで後払いアプリを使って決済したあと、決められた期日までにコンビニ払いや銀行振込、口座引き落としなどの方法で代金を支払う方法です。BNPLサービス会社によっては一括払いだけでなく、分割払いにも対応しています。

キャッシュレス決済が普及している理由は、その利便性にあります。ここではキャッシュレス決済のメリットを紹介します。

キャッシュレス決済を利用すれば、多額の現金を持ち歩く必要がありません。高額な買い物をする際も、現金を持ち歩いている際に盗難にあったり、紛失したりするリスクがないため安心です。また、支払いをするために銀行やATMで現金を引き出す必要もなく、手間や手数料も減らせます。

会計時に現金が足りずに慌てたり、財布が紙幣や小銭でかさばったりすることもありません。

スピーディーに決済できることも、キャッシュレス決済の大きなメリットの1つです。会計時に現金を扱う煩わしさがなく、専用端末にカードやスマートフォンをかざすだけで決済が完了します。例えば、交通系電子マネーを利用すれば、乗車券を購入することなく自動改札をスムーズに通過できます。

キャッシュレス決済を利用すると、支払い履歴がデータとして記録されるため、支出管理がしやすくなります。取引明細を確認すれば、いつ、どこで、いくら使ったか一目で確認できるため、家計簿をつける手間を省けます。

キャッシュレス決済では、2段階認証や情報の暗号化、不正利用検知システムなど、さまざまなセキュリティ対策が導入されています。また、現金は盗難や紛失すると戻ってこない可能性がありますが、キャッシュレス決済の場合はサービス会社に連絡して利用停止することで、補償を受けられるケースがほとんどです。これらを総合的にみると、キャッシュレス決済は現金決済に比べてセキュリティ対策がしやすいといえます。

ただし、利用者の不注意で不正利用被害にあった場合は、一般的に補償されません。「暗証番号やカード番号を他人に教えない」「スマートフォンを紛失しない」「スマートフォンの生体認証を設定する」など、自分でできるセキュリティ対策に取り組みましょう。

キャッシュレス決済は、紙幣や硬貨を通じた接触が発生しないため、店舗側と利用者側、双方の衛生対策につながります。

スマートフォンを使ったキャッシュレス決済に加えて、近年はクレジットカードやデビットカードを使った「タッチ決済」も普及しています。タッチレス決済では、従来のように暗証番号の入力が必要なく、端末に直接触れることがありません。日常の感染症対策としても有効な手段といえるでしょう。

多くのキャッシュレス決済サービスでは、利用額に応じてポイントが還元されます。還元されたポイントは、次回購入時の支払いに充てたり、商品と交換したりするなど、各サービスごとにさまざまな使い道があります。

三井住友銀行のOliveでは、貯まったVポイントを支払いに充てることが可能です。Vポイントアッププログラムを活用すれば、対象店舗でのご利用やタッチ決済などのサービスを組み合わせたときの最大還元率は20%です。ご興味をお持ちの方は 「Vポイントアッププログラム」のページ をご覧ください。

さらに「Oliveフレキシブルペイ」を使ってSBI証券でクレカ積立をすると、積立額に応じてVポイントが付与されます。日常的な支払いをOliveフレキシブルペイにまとめることで、効率的にポイントが貯まるでしょう。Oliveの詳細については、 こちらのページ をご確認ください。

利便性が高いキャッシュレス決済ですが、利用するうえでの注意点についてもしっかりと把握しておきましょう。

キャッシュレス決済は、店舗側の専用決済端末と各キャッシュレスサービス会社の通信によって行われます。そのため、災害時や通信障害時など店舗側の専用決済端末の通信が途絶えた場合は、キャッシュレス決済を利用できません。

スマートフォンを利用するキャッシュレス決済の場合、利用者の通信状況によっては利用できない可能性もあります。また、スマートフォンの充電切れにも注意しましょう。

キャッシュレス決済は、店舗によっては使えないケースがあります。これは、導入しているキャッシュレス決済の種類が、店舗によって異なるためです。中には、キャッシュレス決済自体に対応していない店舗もあるでしょう。

「キャッシュレス決済手段を1つに絞らず、複数準備しておく」「日常的に現金も持ち歩く」などの対策がおすすめです。

キャッシュレス決済は、自分の支払い能力の範囲内で利用することが大切です。特にクレジットカードなどの後払いサービスは、口座に残高がない状態でも買い物ができてしまうため、使い過ぎには注意が必要です。支払い状況をこまめに確認しながら、無理のない計画的な利用をおすすめします。

キャッシュレス決済システムには、銀行口座やクレジットカード情報などの個人情報が登録されます。キャッシュレス決済を安全に行うためには、個人情報の保護と不正利用リスク軽減のため、万全なセキュリティ対策を行う必要があります。

具体的には、定期的な支払い履歴の確認や、スマートフォンのロック、パスワードの更新などの対策が有効です。

Oliveフレキシブルペイのご利用通知機能は、カードの利用先や利用日時、金額などをリアルタイムに通知します。万が一不正利用があっても即座に確認できるため、より安全にカードをご利用いただけます。

「これからキャッシュレス決済を利用したい」「2つ目、3つ目のキャッシュレス決済を使えるようにしておきたい」という方は、三井住友銀行の「Oliveフレキシブルペイ」を利用してはいかがでしょうか。

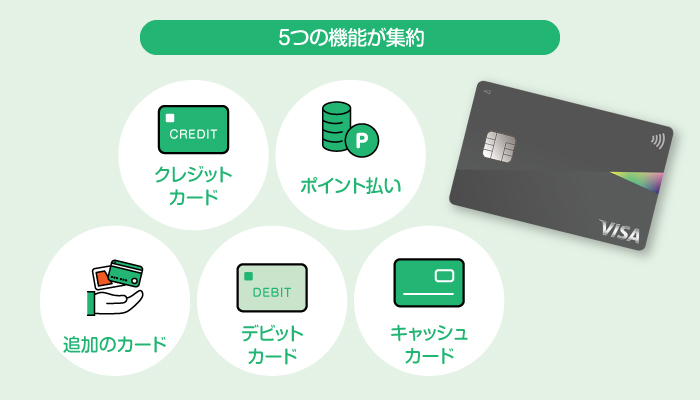

「Oliveフレキシブルペイ」は、三井住友フィナンシャルグループが提供するモバイル総合金融サービス「Olive」を申込んだ方に発行されるマルチナンバーレスカードです。デビットカードとクレジットカード、ポイント払いの3つのキャッシュレス決済機能と、キャッシュカード機能が1枚に集約されています。さらに、PayPayアプリにOliveフレキシブルペイのカード番号を登録(ひも付け)することによって、PayPay加盟店での決済も可能です。

支払いモードは「三井住友銀行アプリ」から切り替えられます。決済する金額や口座残高、店舗など、そのときの状況に応じて使い分けると良いでしょう。また、OliveフレキシブルペイをApple PayやGoogle PayTM、Samsung Payなどと紐付けておけば、スマートフォンでも決済できるようになります。カードを持ち歩きたくない、紛失や盗難のリスクを抑えたいという場合などに便利です。

Oliveフレキシブルペイは、「デビットモード」「クレジットモード」「ポイント払いモード」のいずれで決済しても、決済金額に応じてVポイントが還元されます。対象のコンビニや飲食店でカード本体やスマートフォンでタッチ決済をしたときに、還元率がアップするのがメリットです。貯まったVポイントは、「Oliveフレキシブルペイ」のポイント払いモードでの支払いや、クレジットモードの支払い額への充当などに使えます。

2024年時点でキャッシュレス比率は42.8%となり、「2025年までに4割程度」としていた政府目標を前倒しで達成しています。キャッシュレス決済が普及した理由として考えられるのが、キャッシュレス決済ならではの利便性・安全性・有利性が、消費者に浸透したことです。具体的には、「現金を持ち歩かずに済む」「スムーズに会計ができる」「ポイントが還元される」「セキュリティ対策がしやすい」などのメリットが挙げられます。

一方で、キャッシュレス決済は、前払い・即時払い・後払いといった支払いタイミングや、事前チャージや口座引き落としなどといった決済方法が多様化し、より複雑になっています。それぞれのキャッシュレス決済の特徴を理解するとともに、使い過ぎに注意しながら利用することが大切です。

三井住友銀行のOliveフレキシブルペイは、デビットカード決済、クレジットカード決済、ポイント払いの3つのキャッシュレス決済方法を、1つのアプリ(三井住友銀行アプリ)でまとめて管理できます。さらに、スマホ決済でOliveフレキシブルペイを利用すれば、カード本体を持ち歩かなくても支払いが可能です。

利用額に応じてVポイントが貯まるところも、Oliveフレキシブルペイの魅力です。貯まったVポイントは、キャッシュレス決済でも利用できます。キャッシュレス決済を検討している方は、チェックしてみましょう。詳しくは Oliveフレキシブルペイのページ をご覧ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。