�݂���NISA(�ϗ�nisa)���n�߂�O�ɁA�܂��͊�b�m���������炢

��������

��������

�݂���NISA���āA���������ǂ�Ȑ��x�Ȃ�ł����H

FP

FP

�����ɂ���ďo���^�p�v����ېłɂȂ铊�����x�ł��B

�����E�ϗ��E���U�����ɓK�������i�̒�����^�p���ł���̂ŁA�������S�҂̕��ł��n�߂₷���Ȃ��Ă��܂��B

�݂���NISA�Ƃ́A2018�N1�����X�^�[�g���������E�ϗ��E���U�������x�����邽�߂̓������x�ł��B

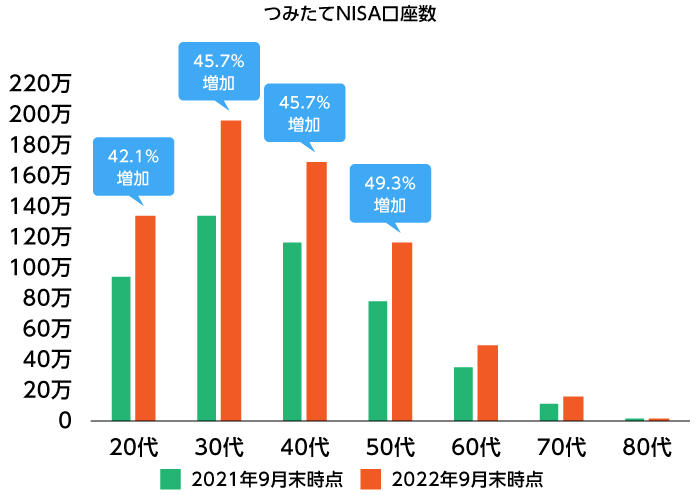

�Ⴂ���݂̂���NISA���������L�тĂ���A2022�N9�������_��2021�N9�������_���r����ƁA20�オ40��42�������A30�オ61��3709�������ƂȂ��Ă��܂��B

- �o�T�F ���Z���uNISA�E�W���j�A NISA �����̗��p�����i2021�N9�������_�j�v�A�uNISA�E�W���j�A NISA �����̗��p�����i2022�N9�������_�j�v

����������FX�́A�����ɂ�����x�܂Ƃ܂����������K�v��������A���X�N�������A���s����Ƒ傫�ȑ������o���Ă��܂��C���[�W����������A�������o���̕��ɂ̓n�[�h���������Ȃ��Ȃ��n�߂Â炢���̂ł����B

���̓_�A�݂���NISA�͓������o���̕��ł����Y�^�p���n�߂₷�����x�Ƃ��Ē��ڂ��W�߂Ă��܂��B�ȉ��ł́A�݂���NISA���������o���̕��ł��n�߂₷���Ƃ���闝�R�ɂ��ĉ�����܂��B

�@�N��40���~�E�Œ�20�N�Ԕ�ېłʼn^�p�ł���

�݂���NISA�̑傫�ȃ����b�g�̂ЂƂɁA�^�p�v����ېłɂȂ�_���������܂��B

�]���̓������@�ł́A�����ɂ���ē������v�ɑ���20.315%�̐ŋ���������d�g�݂ɂȂ��Ă��܂��B

�������A�݂���NISA�̏ꍇ�A���N40���~�܂ł̔�ېœ����g���݂����Ă���A�e�N�ɍw�����������M����ۗL���Ă���Ԃɓ������z������n�v�́A�w�������N���琔����20�N�Ԃɂ킽���ېłƂȂ�܂��B

���N��������ς���40���~�œ����M�����w�����Ă����ꍇ�A20�N�Ԃɂ킽���Ĕ�ېłʼn^�p�ł��铊�����z�͍ő�800���~�ł��B

�A���X�N��}���ĉ^�p�ł���u�����E�ϗ��E���U�����v�ɓK�������i���Ώ�

�݂���NISA�̓����Ώۏ��i�́A�u�����̐ϗ��E���U�����ɓK���������M���v�ł��邱�Ƃ��@�߂Œ�߂��Ă��܂��B

��̓I�ɂ́A�����M�����̂̉^�p���Ԃ�20�N�ȏ�Ȃǒ����ł��邱�ƁA���z���̎�肪�����ł͂Ȃ����{�𑝂₵�₷�����ƁA�^�p���Ԓ��ɂ�����萔�����Ⴂ���ƁA�Ȃǂ̏���������܂��B

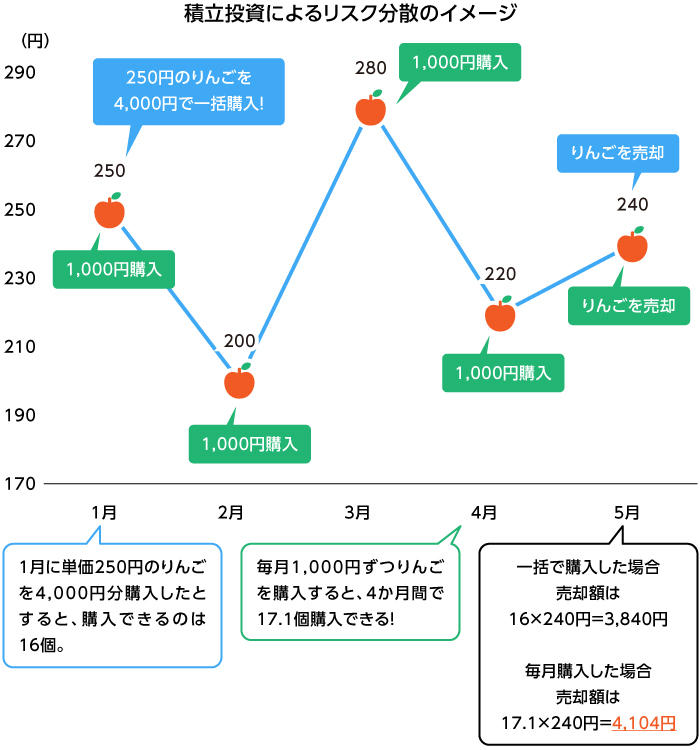

�����E�ϗ��E���U�����́u���X�N��}���ĉ^�p���ł���v�Ƃ��������̑匴���ł����A���̌��ʂɂ��Ĉȉ��̂悤�ȃP�[�X�����Ă݂܂��傤�B���Ƃ��A��x��4,000�~���̂���w�������ꍇ�ƁA����1,000�~���w�������ꍇ�ł́A��҂̕������ϓI�ȍw���P�����}�����đ����w�����邱�Ƃ��ł��܂��B

�B����I�Ɏ������t

�݂���NISA�ł́A���炩���ߌ��܂����^�C�~���O�Ŏ����I�Ɉ����z�̔����t�����s���܂��B

�����Ŏ��Y�`����ڎw�����ŁA���������w���̎�Ԃ��������ɍς݂܂����A�w������^�C�~���O�ɔY�ނ��Ƃ�A�w���Y��̐S�z���Ȃ��̂����͂̂ЂƂł��B

�C�_��ȓ������@

�݂���NISA�͓r���Ŕ��t���z��ύX������A���������肷�邱�Ƃ��ł���̂ŁA�����̓����X�^�C���ɍ��킹�Ď��Y�^�p���邱�Ƃ��\�ł��B�������A�݂���NISA�̔�ېŘg�͔N��40���~�Ȃ̂ŁA�w�����z�͔N�Ԃ�40���~���Ȃ��悤�ɒ��ӂ��܂��傤�B

�ȏ�̂悤�ɁA�݂���NISA�ɂ͑��̓������i�ɂ͂Ȃ����܂��܂ȓ����E�����b�g�����邱�Ƃ���A�����o���҂͂������A�������o���̕�����������̊S���W�܂��Ă��܂��B

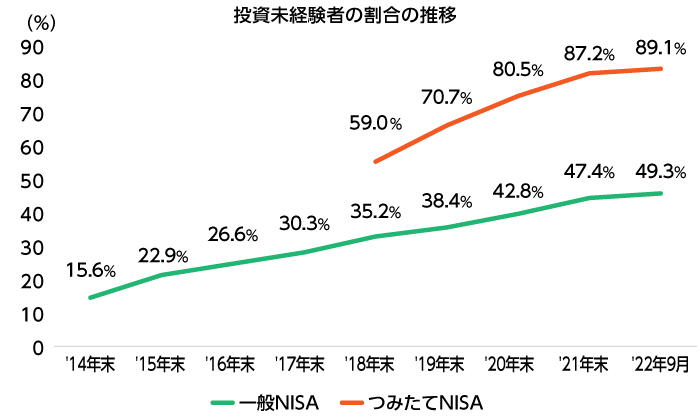

���ۂ�2022�N9�������_�ŁA�،���Ђ̈��NISA�����ɂ����铊�����o���҂̊����͖�49.3%�A����ɑ��Ă݂���NISA�����ł͖�89.1%�ɂ�����Ă���A�l�C���������Ƃ��킩��܂��B

- �o�T�F ���{�،��Ƌ��� �m�h�r�`�����J�݁E���p�������ʁi2022�N9��30�����݁j�ɂ���

�����A�݂���NISA�͊�����FX�ɔ�ׂă��X�N�����Ȃ��Ƃ͂����A�a�����̂悤�Ɍ��{���ۏ���Ă���킯�ł͂���܂���B

�܂��A���劔�������M���̏ꍇ�͍w�����̎萔������������Ȃ����̂́A�a���Ă��鎑�Y�ɑ��Ĉ��̗��ŐM����V�Ȃǂ��������܂��B

�݂���NISA���n�߂�Ƃ��́A���{����̃��X�N��萔���̕��S�����邱�Ƃ𗝉����������ʼn^�p���n�߂邱�Ƃ���ł��B

�݂���NISA�ɂ��āA��肭�킵�����Ƃ͂�����̋L�����Q�l�ɂ��Ă��������B

�y�֘A�L���z�݂���NISA�Ƃ́H �݂���NISA�̃����b�g�E�f�����b�g����n�ߕ��܂Ŋ��S�ԗ��I

�݂���NISA�̎n�ߕ��Ƃ́H �^�p�X�^�[�g�܂ł�3STEP

��������

�݂���NISA���n�߂�ɂ́A�܂�������������ł����H

FP

���Z�@�ւŐ�p�̌������J�݂��邱�Ƃ���X�^�[�g���܂�

�ȉ��ł́A�݂���NISA�Ŏ��Y�^�p���J�n����܂łɕK�v�ȃX�e�b�v��3�ɕ����ĉ�����܂��B

STEP1.���Z�@�ւŌ������J�݂���

�܂��A�݂���NISA���n�߂�ɂ́A���Z�@�ւŐ�p�������J�݂���K�v������܂��B

�݂���NISA�ŊJ�݂ł��������1�l1���������ł��B���Z�@�ւɂ���āA��������̏��i����舵���Ă���Ƃ����A�������i�����I���Ă���Ƃ��������܂��B�����o���̏��Ȃ��l�́A������x���i�����I����Ă�����Z�@�ւ̂ق������i�I�тɖ������Ƃ����Ȃ��Ȃ�̂ł������߂ł��B���̂ق��A�T�|�[�g�̎�����ȂǁA�����̓����X�^�C����j�[�Y�ɍ��������i����Ă�����Z�@�ւ�I�Ԃ悤�ɂ��܂��傤�B

�����J�݂ɕK�v�ȏ���

�݂���NISA���n�߂邽�߂ɂ̓}�C�i���o�[�J�[�h�̂ق��ɁA�،���Ђ̏ꍇ�́u�،����������v�A��s�̏ꍇ�́u���ʗa�������Ɠ����M�������v���K�v�ł��B�Ȃ������M��������NISA�����Ɠ����ɐ\���݂ł��܂��B

���ʗa�������������Ă��Ȃ��l�́A�܂������炩�畁�ʌ����J�݂����\���݂��������B

�����J�݂ɕK�v�ȏ��ނ́A�\�����@�ɂ���ĈقȂ�܂��B

�y�C���^�[�l�b�g�\���݂̏ꍇ�z

�}�C�i���o�[�J�[�h�A�܂��͒ʒm�J�[�h�ɉ����u�^�]�Ƌ��E�p�X�|�[�g�E�ݗ��J�[�h�E���ʉi�Z�ҏؖ����̂����ꂩ1�_�v���K�v�ł��B

�y�X�������ł̐\���݂̏ꍇ�z

��ӂƃ}�C�i���o�[�J�[�h�A�܂��͈�ӂƒʒm�J�[�h�ɉ����u��ʐ^�t���{�l�m�F����1�_��1�v�܂��́u��ʐ^�̂Ȃ��{�l�m�F����2�_��2�v�A�������͈�ӂƌl�ԍ��t�Z���[�̎ʂ��ɉ����u��ʐ^�t���{�l�m�F����1�_�v�܂��́u��ʐ^�̂Ȃ��{�l�m�F����1�_�v�̂����ꂩ�̑g�ݍ��킹�ŕK�v���ނ�p�ӂ���K�v������܂��B

- ������^�]�Ƌ��E�p�X�|�[�g���B

- ������e�팒�N�ی��E�Z���[�̎ʂ����B

�葱�����@

�C���^�[�l�b�g�\���݂̏ꍇ�́A�\���݂ɕK�v�ȏ�����͌�A�K�v���ނ��A�b�v���[�h���܂��B�ʒk��X���ł̐\���݂̏ꍇ�́A�K�v���ނ����Q���ēX���Ŏ葱�����s���܂��B

�\���ݎ葱����̐R�����o�āA�Ŗ����œ�d�����łȂ����Ƃ��m�F���ꂽ���ƁA�݂���NISA�������J�݂���A�������\�ƂȂ�܂��B

STEP2.�����̓������z�����߂�

�݂���NISA�̔�ېœ����g�̏���͔N��40���~�ł��̂ŁA12�����Ŋ����1����������̓������z�̏���͖�3.3���~�ƂȂ�܂��B�O��Z�F��s�ł���A��1���~����n�߂邱�Ƃ��ł��A���X�̊|����1���~�E2���~�E3���~����I�Ԃ��Ƃ��ł��܂��B

�r���œ������z��ύX���邱�Ƃ��\�ł����A�v��I�ɉ^�p���Ă�����悤�A�ƌv���������Ė����̂Ȃ��������z��ݒ肵�܂��傤�B

STEP3.�������i��I��

�݂���NISA�̓����Ώۏ��i�ɂ́A�����E�ϗ��E���U�����ɓK���������M�����I��Ă���A����̊����w���ɘA������^�p���ʂ�ڎw���u�C���f�b�N�X�t�@���h�v��A�����E���Ȃǂ̎��Y�ɕ��U����������u�o�����X�t�@���h�v�ȂǁA���܂��܂Ȏ�ނ�����܂��B

���ꂼ����҂ł��郊�^�[���ƃ��X�N�ɈႢ������܂��̂ŁA�܂��݂͂���NISA�łǂ̂��炢�̎��Y����肽���̂��A�ڕW��S�[����ݒ肵�Ă݂܂��傤�B

���̂����ŁA�ڕW��B���ł������ȓ������i���`���C�X����̂��t�@���h�i������j�I�т̊�{�ƂȂ�܂��B

�y�������S�Ҍ����z���Z�@�ւ�I�ԂƂ��̃|�C���g

�����܂ŁA�݂���NISA�ʼn^�p���n�߂邽�߂�3�X�e�b�v�ɂ��ĉ�����܂������A�������o���҂̕��́A�����ɍ��������i���ǂ��I�ׂ悢����������A���X�̐ϗ����z��������ɐݒ肷��悢�̂��A�^�p�X�^�[�g��ɑ���̒l�����ւ̑Ώ����@��葱���ɕs����^����������肷�邱�Ƃ�����ł��傤�B

�݂���NISA�͋�s�����ł͂Ȃ��،���Ђł������J�݂��\�ŁA�،���Ђ̂ق����戵���i���͑����X���ɂ���܂��B�������A�������̉^�p�����钆�ō������Ƃ��ɂ������k�ł���悤�A�݂���NISA���n�߂���Z�@�ւ́A�߂��ɑ�������������Web�ŋC�y�ɖ₢���킹����ł����s��I�Ԃ̂��������߂ł��B

▼�݂���NISA�̌������J�݂���������

�O��Z�F��s�Ȃ痈�X�s�v�Ō����J��

�݂���NISA�̐\������^�p�J�n�܂ł̗���

��������

�݂���NISA�͋�̓I�ɂǂ�����Đ\�����߂�����ł����H

FP

�\�����@�͋��Z�@�ւɂ���ĈقȂ�A�I�����C���Ő\���ł���Ƃ��������܂�

�����ł͈��Ƃ��āA�O��Z�F��s�ł݂���NISA��Web�Ő\�����ޏꍇ�̗���ɂ��ďЉ�܂��B�Ȃ��A�݂���NISA�����J�݂ɂ́A�ʓr���ʗa�������̊J�݂��K�v�ł��B

�ȉ��̎菇�́A���łɕ��ʗa��������ۗL���Ă��邱�Ƃ�O��Ƃ��Ă��܂��B

�O��Z�F��s�Ő\������ꍇ�̎菇

�@�K�v���ނ̏���

- �}�C�i���o�[�J�[�h �܂��́c

- �ʒm�J�[�h�{�{�l�m�F���ށi�^�]�Ƌ��E�p�X�|�[�g�E�ݗ��J�[�h�E���ʉi�Z�ҏؖ����j

�ASMBC�_�C���N�g�� ���O�C��

- �X�ԍ��A�����ԍ��A���O�C���Ï�

�B���q�l���̓���

- �����J�ݎ葱

�C������̑I��

- �����v������ �t�@���h��I��

�O��Z�F��s�ł́A�݂���NISA�̌����J�݂���\���݂��瓊����̑I��܂ŁA���ׂăI�����C���Ŋ����ł��܂��B

�����J�݂ɂ́A�}�C�i���o�[�J�[�h���A�ʒm�J�[�h�{�{�l�m�F���ށi�^�]�Ƌ���p�X�|�[�g�Ȃǁj���K�v�ł��B

���ɁA�K�v���ނ�����������ASMBC�_�C���N�g�̃y�[�W�œX�ԍ��E�����ԍ��E���O�C���Ï���͂��ă��O�C�����܂��B

�����J�݂Ɠ����ɁA�ϗ����s���v������t�@���h�̐\���݂��s���܂��̂ŁA���炩���ߓ����Ώۏ��i��I��ł����܂��傤�B

�p�ӂ��Ă������{�l�m�F���ނ��A�b�v���[�h������A�\���݂͊����ł��B

�n�߂�O�ɒm���Ă������I �݂���NISA�̒��ӓ_

�݂���NISA���n�߂�O�ɒm���Ă����ׂ����ӓ_���Љ�܂��B�����ŏЉ����e���m�F���������ŁA�݂���NISA�����̌����J�݂��������܂��傤�B

���{����̉\��������

�݂���NISA�̑Ώۏ��i�́A���Z���̒�߂�v����������r�I���X�N�̒Ⴂ�����M���Ɍ����Ă��܂��B�������A���{����̃��X�N�̓[���ł͂���܂���B�^�p���Ԃ�I�^�p���i����ł͌��{���ꂷ��\��������_�ɒ��ӂ��܂��傤�B

���v�ʎZ���ł��Ȃ�

�݂���NISA�����ł͂Ȃ��A��ʓI�ȉېŌ����Ŋ����Ⓤ���M�����^�p����ꍇ�A�ېŌ������̓����ɂ����鑹�v�E�i���v�ʎZ�j���邱�ƂŁA�^�p�v�ɑ���ŋ������z�ł��܂��B

�������A�݂���NISA�́A�݂���NISA��p�̌������g�p���Ĉ�ʓI�ȉېŌ����Ƃ͕��ʂ���Ă��邽�߁A�ېŌ����Ƃ̑��v�ʎZ�͂ł��܂���B

���Z�@�ւ�ύX����ꍇ�ɂ͎葱�����K�v

�݂���NISA�͕����̋��Z�@�ւŌ����J�݂��邱�Ƃ��ł��܂���B���Z�@�֏���̊����܂łɐ\���߂A�N�P�ʂŋ��Z�@�ւ�ύX���邱�Ƃ͉\�ł��B�������A�ύX�O�E�ύX��ǂ���̋��Z�@�ւł��葱�����K�v�ɂȂ�܂��B

�����E�ςݗ��ĂƂ��������b�g�����������߁A�^�p�J�n��ɋ��Z�@�ւ�ύX���邱�Ƃ��Ȃ�ׂ��Ȃ��悤�A���Z�@�ւ݂͂���NISA�J�n�O�̒i�K�ŐT�d�ɑI�т܂��傤�B

�y�֘A�L���z�݂���NISA�Ƃ́H �����b�g�E�f�����b�g�A�����Ă���l������I

�܂Ƃ�

�݂���NISA���n�߂�Ƃ��́A�܂��݂���NISA��p�̌������J�݂���K�v������܂��B

���Z�@�ւɂ���āA��舵���Ă��铊�����i�ɈႢ������܂��̂ŁA�����̃j�[�Y�Ⓤ���X�^�C���ɍ��������i�̒��s���Ă���Ƃ���Ō������J�݂���悤�ɂ��܂��傤�B

�܂��A�������o���̕��͂킩��Ȃ����ƁA�^��Ɏv�����Ƃ��������Ƃ��ɂ��������X�܂�Web������������Z�@�ւ�I�ق����A�����Ƃ����Ƃ��Ɉ��S�ł��B

�O��Z�F��s�ł́A�݂���NISA�ɂ��āA�킩��Ȃ����Ƃ₨����̂��Ƃ�����ꍇ�A�X����d�b�ł̑��k�ɏ���Ă��炤���Ƃ��\�ł��B

�I�����C������̌����J�݂��s���܂��̂ŁA�݂���NISA�ɋ����E�S���������̕��́A�����炩������J�݂��n�߂Ă݂܂��傤�B

▼�I�����C���ł������J�݂ł���I

�O��Z�F��s�݂̂���NISA�̌����J��

- �����̋L����2021�N11��2���Ɍ��J�������e��2023�N3��8���ɍX�V���Čf�ڂ��Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B