�݂���NISA(�ϗ�nisa)�̔�ېŊ��Ԃ͍ő�20�N��

�݂�����

�݂�����

�݂���NISA�̔�ېŊ��Ԃɂ������������Ė{���ł����H

FP

FP

��ېŊ��Ԃ��Œ�20�N���ł�

�݂���NISA�Ƃ́A���z����̒����E�ϗ��E���U�������x�����邽�߂�2018�N1������X�^�[�g������ېŐ��x�̂��Ƃł��B

�݂���NISA�̑Ώۏ��i�ɐϗ��������邱�Ƃ������ɁA���N40���~������Ƃ��āA�^�p�ɂ���ē����镪�z������n�v����ېłƂȂ�܂��B

�Ȃ��A�݂���NISA�̑Ώۏ��i�́A�����E�ϗ��E���U�����ɓK���������M���Ɍ��肳��Ă���A�w�����萔����0�~�A�^�p�ɂ�����萔�����Ⴂ�Ȃǂ̓���������܂��B

�ʏ�̓����M���ł���A�����œ������z������n�v�ɑ���20.315%�̐ŋ�����������̂ɑ��āA�݂���NISA�𗘗p����A�ߐł��Ȃ��玑�Y�^�p���邱�Ƃ��\�ɂȂ�܂��B

���N�̐V�K��������z��40���~�܂łɐ�������Ă��邱�Ƃ���A���X�̐ςݗ��Ă��K�R�I�ɏ��z�ɂȂ邽�߁A����܂œ����̌o�����Ȃ����ł��n�߂₷���Ƃ��낪�����ł��B

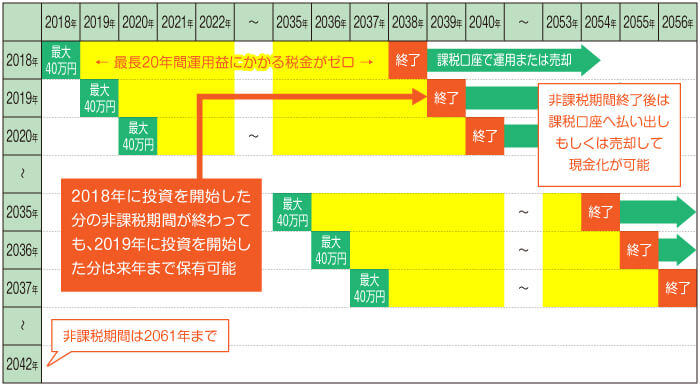

�����A���܂ł���ېœ����g���K�p�����킯�ł͂Ȃ��A��ېŊ��Ԃ͍ŏ��ɂ݂���NISA�œ��������N����Œ�20�N�Ԃƌ��߂��Ă��܂��B

���Ƃ���2021�N���Ɍ��x�z�����ς���40���~�𓊎������ꍇ�A����40���~�̓������琶�܂ꂽ�^�p�v�́A20�N�ڂɂ�����2040�N�܂Ŕ�ېłŕۗL�ł��܂����A����ȍ~�͎����I�ɕ��ʌ����܂��͓�������Ɏ��Y���ڊǂ����d�g�݂ɂȂ��Ă��܂��B

���NISA�̏ꍇ�A��ېŊ��Ԃł���5�N���߂�������A�ۗL���Ă�����Z���i�𗂔N�̔�ېœ����g�Ɉڂ��u���[���I�[�o�[�v���s���A�Ăє�ېŘg��5�N�ԉ������\�ł��B���[���I�[�o�[�Ƃ͈��NISA�̔�ېŊ��ԏI����A����܂ʼn^�p���Ă������Y���A���N�̈��NISA�����̔�ېŘg�Ɉڊǂ��邱�Ƃ������܂��B

�������A�݂���NISA�ɂ̓��[���I�[�o�[�̊T�O���Ȃ����߁A��ېŊ��Ԃ�20�N�Ԃ��I��������A�ʂ̕��@�ł̎��Y�^�p���l����K�v������܂��B

| ���NISA | �݂���NISA | |

|---|---|---|

| ��ېŊ��� | 5�N | 20�N |

| ���[���I�[�o�[ | �\ | �s�\ |

| ��ېŘg�i�N�ԁj | 120���~ | 40���~ |

| ��ېŘg�i���z�j | 600���~ | 800���~ |

�Q�l�F �݂���NISA�̊T�v

20�N�̔�ېŊ��Ԃ��I�������͂ǂ�����́H

�݂�����

�݂���NISA��20�N�Ԃ̔�ېŊ��Ԃ��I�������A

�^�p���Ă������Y�͂ǂ����������ł����H

FP

�ʏ���ېŌ����Ɉڂ����A��������������2���ɂȂ�܂�

�ȉ��ł́A�݂���NISA�̔�ېŊ��Ԃ��I�������ۂ̋�̓I�ȑΏ����@��2���Љ�܂��B

�݂���NISA�̔�ېŊ��ԏI���セ�̂܂܂ɂ��Ă����ƁA�^�p�v�ɑ��Đŋ���������悤�ɂȂ�܂��B�Ӑ}�����ېł���邱�Ƃ̂Ȃ��悤�A��ېŊ��ԏI����̑Ώ����@�𗝉����Ă������Ƃ���ł��B

�Ώ����@�@ �ېŌ����Ɉڂ��čē������n�߂�

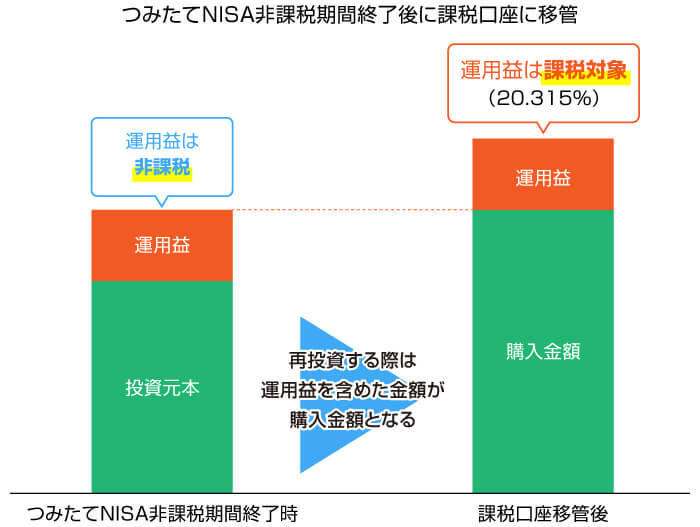

�݂���NISA�̔�ېŊ��Ԃ��I������ƁA�݂���NISA�̌������J�݂��Ă������Z�@�ւ̕��ʌ����܂��͓�������ցA�����I�Ɏ��Y���ڊǁi�ē����j����܂��B�����葱�������Ȃ��Ǝ����ōē�������Ă��܂��̂ŋC�����܂��傤�B

����ɁA��ېŊ��ԏI����A���N�݂̂���NISA�̔�ېŘg���g���ĕۗL�𑱂��邱�Ɓi���[���I�[�o�[�j�͂ł��Ȃ����߁A�ېŌ����Ɉڊǂ������Y�i�݂��Č��{�{�^�p�v�j=�w�����z�ɂȂ�_�ɒ��ӂ��K�v�ł��B

�ڊǐ�̌����͉^�p�v�ɑ���20.315%�̐ŋ�����������ېŌ����ƂȂ�܂����A��ېŊ��Ԓ��ɔ����������v�ɂ��ĉېł���邱�Ƃ͂���܂���̂ŁA�݂���NISA�ŕۗL���Y�������Ă����Ƃ��Ă����S�ł��B

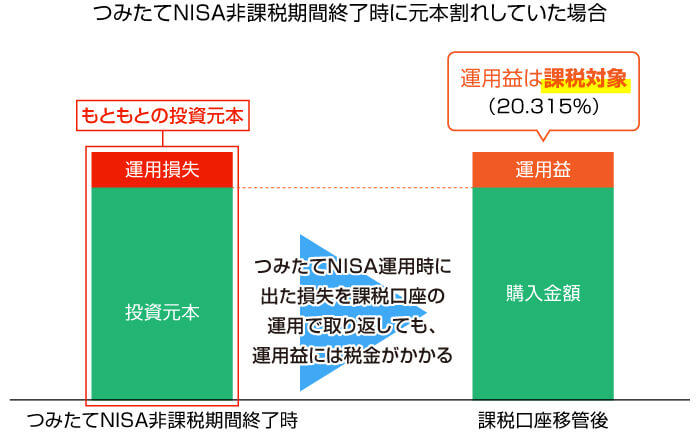

�t�Ɍ��{������N��������ԂŎ��Y���ېŌ����Ɉڊǂ����ꍇ�A���̌�̉^�p�Ō��{�܂Ŗ߂����Ƃ��Ă��A���̂Ԃ�͒l�オ��v�Ƃ݂Ȃ���Ă��܂��܂��B

�����Ƃ��炷��܂��������v�͏o�Ă��܂��A�ېŌ����Ɉڂ�����Ɏ��Y�z���������ꍇ�́A���̂Ԃ�ɂ��ď��n�v�ېł��������邱�Ƃ�O���ɒu���Ă����܂��傤�B

�Ȃ��A�݂���NISA���\�����Ă����ꍇ�̑Ώ��@�ɂ��ẮA�ڍׂ���q���܂��B

�Ώ����@�A ���p���Č���������

�݂���NISA�́A�C�ӂ̃^�C�~���O�Ŕ��p���A���������邱�Ƃ��ł��܂��B

�ېŌ����Ɉڊǂ���O�ɔ��p����Ώ��n�v�ېł͔������Ȃ��̂ŁA�ŋ��̕��S���y�����邱�Ƃ��\�ł��B

���p���Č���������̂ł���A�K������20�N�ԑ҂K�v�͂Ȃ����̂́A�{�� �݂���NISA�͒����E�ϗ��E���U�������s�����Ƃ�O��Ƃ������x�ł��̂ŁA�������ԕۗL���Ȃ��Ƒ傫�ȕ������ʂ��܂���B

�Ƃ��ɓ����o���̏��Ȃ����́A���{���ꂷ��Əł��Ĕ��p���Ă��܂������ł����A�����ۗL��������Ό��{���ꂪ���������\��������܂��̂ŁA�Ȃ�ׂ������^�p���邱�Ƃ��������߂��܂��B

▼�O��Z�F��s�݂̂���NISA��2��ނ̑I����������I

��ېŊ��Ԃ��I�������ꍇ�ɂ���

20�N��ɐςݗ��Ă����Y�͂ǂꂭ�炢�H �^�p�z���ƂɃV�~�����[�V����

�݂���NISA��20�N�Ԑςݗ��Ă�ƁA���Y���ǂꂭ�炢��������̂ł��傤���H���Z���̎��Y�^�p�V�~�����[�V�������g���Ď��Z���Ă݂܂����B

�y��1���~�i20�N�Ԃ̓������{240���~�j�̃P�[�X�z

| �^�p����� | 20�N��̋��z |

|---|---|

| 1�� | 265.6���~ |

| 3�� | 328.3���~ |

| 5�� | 411.0���~ |

�y��2���~�i20�N�Ԃ̓������{480���~�j�̃P�[�X�z

| �^�p����� | 20�N��̋��z |

|---|---|

| 1�� | 531.1���~ |

| 3�� | 656.6���~ |

| 5�� | 822.1���~ |

�y��3���~�i20�N�Ԃ̓������{720���~�j�̃P�[�X�z

| �^�p����� | 20�N��̋��z |

|---|---|

| 1�� | 796.7���~ |

| 3�� | 984.9���~ |

| 5�� | 1,233.1���~ |

�O��Z�F��s�ł́A�������i���Ƃɐςݗ��ăV�~�����[�V�������ł��܂��B�e���i�Ŏ��ۂɉ^�p�����ꍇ�A20�N��ɂǂꂭ�炢�����Ă���\��������̂��A�m�F���Ă݂܂��傤�B

����20�N��ɖ\�����Ă��܂�����c�c�����I���́H

�݂�����

��X�N�ʼn^�p�ł��Ă��A���l���\������\���͂���܂����H

FP

�݂���NISA�͎��Y�^�p�Ȃ̂ŁA�\���̓[���ł͂���܂���B

���{���ꂵ���ꍇ�́A�ē�����ĉ^�p���s���A�������U���܂��傤

�݂���NISA�́A�����Ԃɂ킽���ď��z���R�c�R�c�Ɛςݗ��āA�������鎑�Y��n��U�ł��铊���M����I�ׂ�̂ŁA�ꊇ�œ�������ꍇ�Ɣ�ׂă��X�N��}���Ȃ���^�p�v�������ނ��Ƃ��ł��܂��B

�����A�������i�ł���ȏ�A���{���ꂷ��\��������܂��̂ŁA���ꑹ�����o�Ă��܂����ꍇ�͈ȉ��̂悤�ȑΏ����K�v�ł��B

1.��ېŊ��Ԃ��I��������̂����������o��

�܂��́A��ېŊ��Ԃ��I���������̂����������������ɂ��Ĉ����o���܂��B

�݂���NISA�̔�ېŊ��Ԃ́A���N�̐V�K�����z�ɑ��ēK�p�����d�g�݂ɂȂ��Ă��܂��B

���Ƃ���2021�N����݂���NISA���X�^�[�g�����ꍇ�A1�N�ڂ̐V�K�����z�ɑ����ېŊ��Ԃ�2040�N�܂łł����A���N�i2022�N�j�̐V�K�����z�ɑ����ېŊ��Ԃ�2041�N�ɂȂ�܂��B

�܂�A�݂���NISA�ʼn^�p���J�n���Ă��炫������20�N��ɁA20�N�Ԑςݗ��ĂĂ����S�z�������o���Ȃ���Ȃ�Ȃ��킯�ł͂Ȃ��A2040�N�ɂ�1�N�ڂ̕����A2041�N�ɂ�2�N�ڂ̕����A���ꂼ�ꏬ�����ɂ��Ĉ����o�����Ƃ��\�ł��B

�t�ɁA��ېŊ��Ԃ��I����Ă��Ȃ��Ԃ�������o���͉̂^�p�ʂŃ����b�g������܂���̂ŁA���ʓ|�ł���ېŊ��Ԃ��I����������������ň����o���܂��傤�B

2.�ېŌ����Ȃǂōē������s��

�����o���������́A�����z�ɑ��Č��{������N�����Ă����ԂȂ̂ŁA���̕��@�ōē������A���Y�𑝂₵�Ă����K�v������܂��B

�ē����̎�i�͎��2����܂��B1�ڂ͉ېŌ����Ɉڊǂ��ē����M���ʼn^�p������@�ŁA2�ڂ�iDeCo�i�C�f�R�j�Ɉڂ��ւ��ĘV��̎����Â���Ɋ��p���邱�Ƃł��B

�ē������@�@ �ېŌ����Ɉڊǂ��čĉ^�p

�݂���NISA�̔�ېŊ��Ԃ��I���������́A�����I�Ɍ����J�݂��Ă������Z�@�ւ̕��ʌ����E��������Ɉڊǂ���܂����A���{������N�����Ă���̂Ȃ�A�������i�̑I������������ق����ǂ���������܂���B

�������i�͋��Z�@�ւɂ���Ď�舵�����قȂ�܂��̂ŁA�����ڊǂɔC�����A�����o���������̉^�p����ēx�������邱�Ƃ��������߂��܂��B

�ē������@�A iDeCo�i�C�f�R�j�Ɉڂ��ւ��ĘV��̎����Â���Ɋ��p

�V��Ɍ��������Y�`�����d���������l�́AiDeCo�����Ɏ��Y���ڂ��ĉ^�p���p��������@���������Ă݂܂��傤�BiDeCo�Ƃ͌l�^�m�苒�o�N���̂��ƂŁA���g�Ő\���݂��s���A�|�������o���A���Y���^�p���܂��B

�������AiDeCo�ɂ͉����ł���N��ɐ���������̂Œ��ӂ��܂��傤�BiDeco�ɉ����E�|�������o�ł���̂�60�܂Łi�����ɂ���Ă�65�܂Łj�ŁA����ɉ^�p���Ă��鎑�Y�͌����Ƃ���60�Έȍ~�łȂ��ƈ����o�����Ƃ��ł��܂���B

�D���ȃ^�C�~���O�Ŏ��Y�������o���Ȃ��̂̓l�b�N�ł����A�|���̑S�z�������T���̑ΏۂƂȂ邽�߁A�ʏ�̓����M�����������悭���Y���^�p�ł��܂��B

iDeCo�͌���60�܂ň����o�����ł��Ȃ�����ɁA�Ő��D�������b�g���݂���NISA�����������߁A�V��̎��Y�`�����d���������l��iDeCo�������Ă��܂��B

�݂���NISA�Ő������邽�߂ɋC��t����|�C���g�́H

�݂�����

�݂���NISA�Ō��{���ꂵ�Ȃ����߂ɂ́A�ǂ�Ȃ��ƂɋC��t��������ł����H

FP

�ꎞ�I�Ȍ��{����ɏł炸�A�����ڂŌ��ăR�c�R�c���������̂��|�C���g�ł�

�݂���NISA�̑Ώۏ��i�͓����M���̂��߁A���{���ꃊ�X�N���[���ɂ��邱�Ƃ͂ł��܂���B�������^�p���X�N��}���邱�Ƃ͉\�ł��B�݂���NISA�Ń��X�N��}���Ĉ��肵�����^�[���邽�߂ɁA�C������|�C���g��3�Љ�܂��B

1.�����ŃR�c�R�c�ςݗ��Ă�

�݂���NISA�̉^�p���Ԓ��ɂ́A�ꎞ�I�Ɍ��{������N�����\��������܂��B

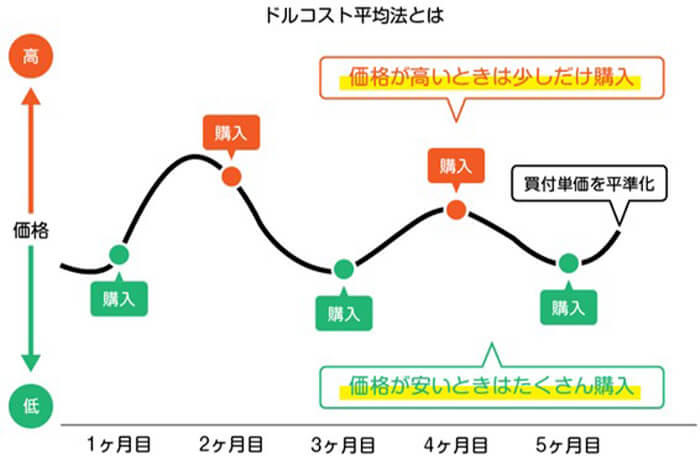

�����A�݂���NISA�͂��Ƃ��ƈ��l�̂Ƃ���_���čw�����A���l�̂Ƃ��ɔ��p����Ƃ����������@�ł͂Ȃ��A�������z���R�c�R�c�Ɛςݗ��ĂĔ��t���i��������u�h���R�X�g���ϖ@�v���̗p���������@�ł��B

���l�Ŕ����A���l�Ŕ��p������@�ɔ�ׂ�ƒZ���Ԃő傫�ȃ��^�[������킯�ł͂���܂��A�����^�C�~���O���O���đ傫�ȑ�������S�z���Ȃ��̂ŁA���X�N��}���ĉ^�p���邱�Ƃ��\�ł��B

�ꎞ�I�Ɍ��{������N�������Ƃ��Ă��A���C�悭�R�c�R�c�Ɛςݗ��ĂĂ���Α��������߂���\���������̂ŁA�ł炸�������荘�𐘂��ē������邱�Ƃ���ł��B

▼�h���R�X�g���ϖ@�ɂ��Ă킩��₷���m�肽������

�h���R�X�g���ϖ@�Ƃ́H�i�����M���̃M���������W�j�F�O��Z�F��s

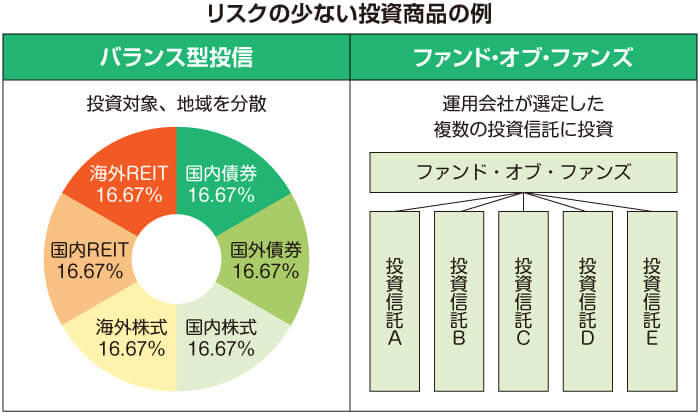

2.��胊�X�N�̏��Ȃ��������i��I�肷��

�݂���NISA�̓������i�ɂ͕����̎�ނ�����A�����݂̂�Ώۂɂ������̂�����A���݂̂�ΏۂƂ������́A���i�̈قȂ�t�@���h��g�ݍ��킹���o�����X�^�A�����̓����M����g�ݍ��킹�ĂЂƂɂ܂Ƃ߂��t�@���h�E�I�u�E�t�@���Y�iFund of Funds�j�Ȃǂ�����܂��B

��ʓI�ɁA�����������̂ق������[���X�N�ʼn^�p�ł���Ƃ����Ă��邽�߁A�����݂̂�Ώۂɂ����t�@���h�ʼn^�p���Ă����̂Ȃ�A���������ꂽ�o�����X�^���M��A�t�@���h�E�I�u�E�t�@���Y�Ȃǂ����ɓ���Ă݂܂��傤�B

▼���Y�^�p���S�҂ł��������₷���I

�O��Z�F��s�̐ϗ����i��m��

3.���M�̃v���ł�����Z�@�ւɑ��k����

���߂Ď��Y�^�p���s���l�́A�����Ɋւ���m���E�o�������Ȃ��̂ŁA�ǂ�ȓ����M����I�ׂ������A�ǂ̂悤�ɓ�������Β�X�N�ʼn^�p�ł���̂��A���f����̂�����ꍇ������܂��B

����ȂƂ��͎��������Ŕ��f�����A�݂���NISA����舵���Ă�����Z�@�ւɑ��k���܂��傤�B

���Z�@�ւ͓����̃v���Ƃ��ĖL�x�Ȓm���ƌo����L���Ă��܂��̂ŁA���f�ɖ������Ƃ��ɑ��k����A�K�ȃA�h�o�C�X�����炦�܂��B

�݂���NISA����舵���Ă�����Z�@�ւ͕�������܂����A�������Ƃ��ɋ߂��̓X�܂�Web�ŋC�y�ɑ��k�ł���Ƃ����I�Ԃ̂��������߂ł��B

▼�݂���NISA�ɂ��Ă���ɒm�肽������

�݂���NISA�Ƃ́H�F�O��Z�F��s

�܂Ƃ�

�݂���NISA�́A�����E�ϗ��E���U�������s�����߁A�ꊇ�œ�������ꍇ�Ɣ�ׂă��X�N��}���Ȃ���^�p�v�������ނ��Ƃ��ł��܂��B�������A�݂���NISA�����Y�^�p�̂��߁A���{���ꂷ��\���̓[���ł͂���܂���B

�݂���NISA�̔�ېŊ��Ԃ͍Œ�20�N�ԂȂ̂ŁA20�N���o�߂�����A���̕��@�Ŏ��Y���^�p����K�v������܂��B

����20�N��ɖ\�����Ă����ꍇ�͔�ېŊ��Ԃ��I�����������炱�܂߂Ɉ����o���A�����M����I�肵�����čĉ^�p���邩�AiDeCo�ւ̈ڊǂ��������܂��傤�B

�K�ȉ^�p���@���킩�炸�ɔY�荢�����肵���Ƃ��́A�݂���NISA����舵���Ă�����Z�@�ւɑ��k���A�A�h�o�C�X�������Ƃ��������߂��܂��B

�O��Z�F��s�ł́A�݂���NISA�̉^�p������J�݂Ɋւ��鑊�k���t���Ă��܂��B�X�������ł̑��k�͂������A�I�����C���ʒk���\�ł��B�v���̃R���T���^���g�ɂ��T�|�[�g���������́A���Њ��p���܂��傤�B

▼�݂���NISA�̉^�p������J�݂ɂ��đ��k����������

�\��T�[�r�X�F�O��Z�F��s

- �����̋L����2021�N11��17���Ɍ��J�������e��2023�N3��8���ɍX�V���Čf�ڂ��Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B