投信自動積立のポイント

投信自動積立のポイント1

毎月の購入日と購入金額を

事前に設定できる投信自動積立では、

投資をするタイミングに

悩む必要はありません!

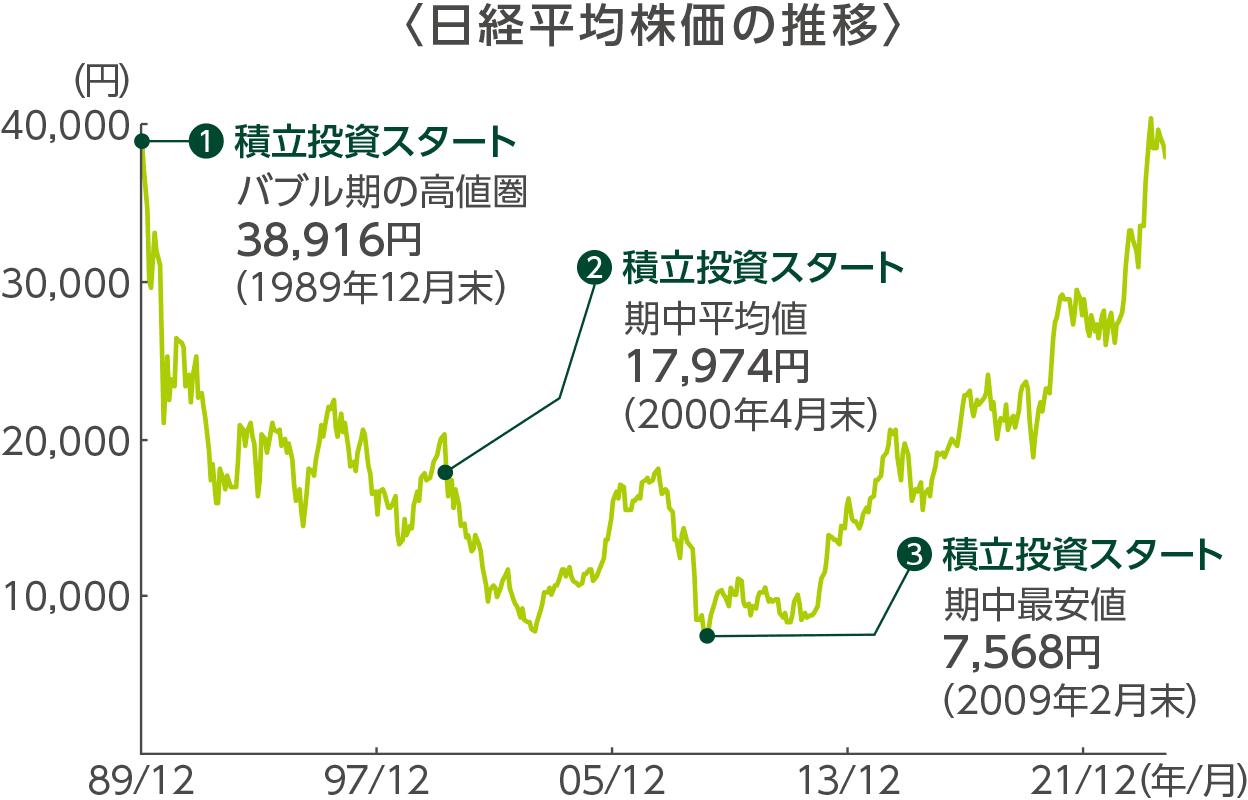

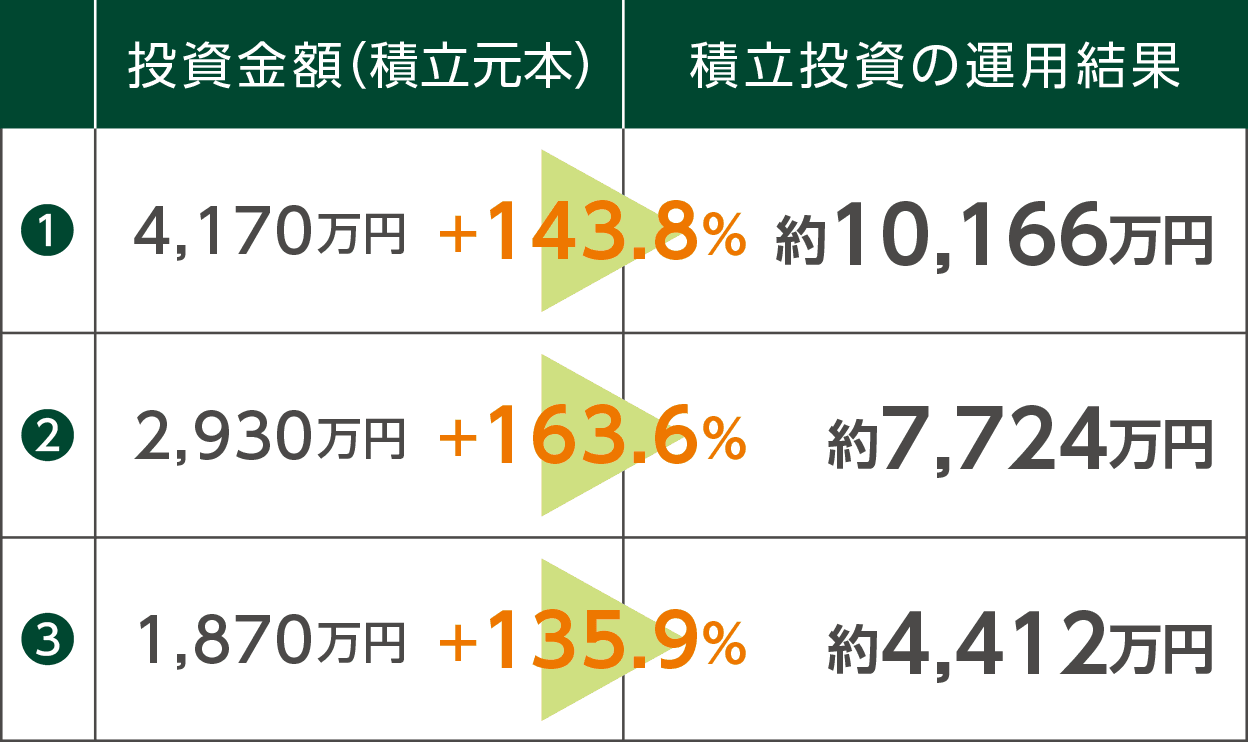

●投信自動積立は、毎月設定した日付に設定した金額で投資信託を自動的に購入するため、投資するタイミングに悩む必要はありません。

●日経平均株価を用いた以下3つのシミュレーションでは、どの局面で積立投資をスタートしても利益を出すことができました。

日経平均株価に毎月10万円の積立投資した場合

※上記は1989年12月末〜2024年9月末における実績であり、他の期間の場合は結果が異なります。また、将来の運用結果を保証するものではありません。

※積立投資は「毎月10万円」を毎月末に月末値で投資したと仮定して計算し、経費等は考慮していません。ただし、最終月は投資しません。

出所:三井住友DSアセットマネジメント

投信自動積立のポイント2

価格変動するからこそ、

時間分散の効果が期待できます!

●毎月一定の金額で買い付けることで、価格が低い時には多くの口数を、価格が高い時には少ない口数を購入することになりますので、購入単価を抑える効果が期待できます(ドル・コスト平均法)。

毎月10万円の積立投資した場合

※数字はあくまで仮定であり、将来の成果を約束するものではありません。購入時手数料は無料として計算しています。

さ ら に NISAの利用で利益は非課税

NISA活用例

※上記はイメージであり、今後の運用成果を示唆あるいは保証するものではありません。

※最新のNISA対象ファンドは当行ホームページにてご確認ください。

SMBCつみたてミライ概要

- プラン名

- SMBCつみたてミライ

- プラン内容

- 対象ファンドを投信自動積立で購入した際の「購入時手数料(消費税を含む)」を無料とします。

- 対象期間

- 2025年1月6日(月)以降(約定日基準)

- 対象となる

お客さま - 個人のお客さま(屋号付口座でのお申込はできません)

本プラン開始前に投信自動積立をご契約のお客さまも、購入時手数料無料の対象となります。 - 対象商品

- 毎月分配型と通貨選択型を除く国内投資信託全ファンド

※ノーロードファンドは本プランに限らず購入時手数料は無料です。 - 対象となる

積立金額 - 1ファンドあたり毎月1万円以上1,000円単位、100万円以内※積立金額はファンドごとに判定します(複数ファンドの合計金額では判定いたしません)。※対象ファンド毎の1回の積立金額が100万円以上の場合、積立金額100万円の購入時手数料相当額を無料とします。※引落日は毎月1日〜31日から選択できます。

- お申込窓口

- 店頭窓口、SMBCダイレクト、お電話

- 2025年

1月〜3月

における

注意事項 -

左記期間は本プラン「SMBCつみたてミライ」とは別で「つみたてミライSeason2」

(対象期間:2022年1月4日(火)〜2025年3月31日(月))も実施されています。下記事項にご注意ください。●契約中の投信自動積立のファンドが「つみたてミライSeason2」、「SMBCつみたてミライ」いずれのプランでも対象となっている場合、当該契約はお手続き不要で2025年4月以降も本プランの適用対象となります。

●上記の場合でも、同一ファンドにおける購入時手数料無料対象となる1回あたりの上限引落金額は、両プラン合算して100万円となります。

※SMBCつみたてミライは所定の条件を満たす必要があります。

SMBCつみたてミライの

お申込

2ステップで

STEP1

投資信託口座のご開設

STEP 2

投信自動積立のお申込

01

必要事項を入力しログイン

02

ログイン後、メニューの「ためる・ふやす」

から「投資信託」をタップ

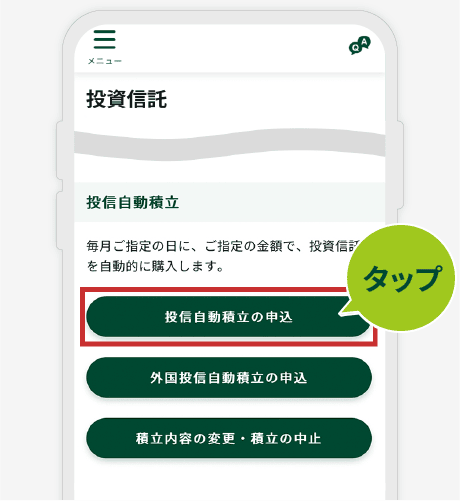

03

投資信託画面で下部にスクロール後、

「投信自動積立」内の

「投信自動積立の申込」をタップ。

04

積立するファンドを検索。

05

対象ファンドの「選択」をタップ。

06

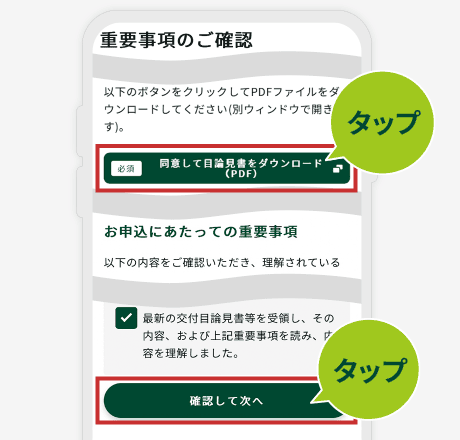

交付目論見書をご確認いただき、

「最新の交付目論見書等を受領し、

その内容、および上記重要事項を読み、

内容を理解しました。」

にチェックを入れ、

「確認して次へ」をタップ。

07

毎月の購入額、引落日等を設定。

お持ちの金融資産、ご連絡先を入力後、

「次へ」をタップ。

※1回あたりの積立金額は1万円以上1千円単位

(ネット専用ファンドの場合1千円以上1千円単位)

で設定してください。

※年2回まで増額月の設定を行うことが可能です。

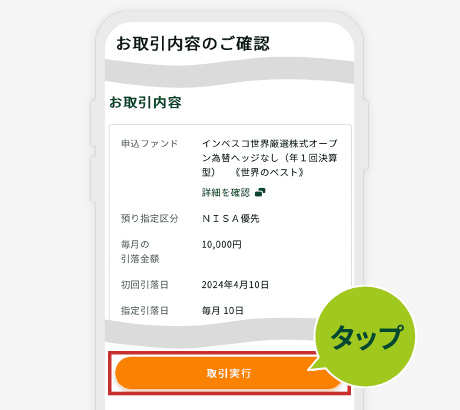

08

お取引内容には通常時の

概算手数料が表示されますが、

実際の約定のタイミングで積立金額

1万円〜100万円を満たしていれば、

「SMBCつみたてミライ」対象になり、

購入時手数料は無料になります。

09

投信自動積立のお申込完了です。

お申込完了!

【本プランに関するご留意点】

- 今後、予告なく本プランの内容の変更、継続、または取扱を中止する場合がございます。くわしくは、店頭窓口にお問い合わせいただくか、当行ホームページをご覧ください。

- 運用会社および当行の都合により、本プラン対象ファンドの購入が停止された場合等、積立の継続ができないことがあります。

- NISA口座を利用した投信自動積立での購入も対象となります。

- 当行が実施している他のキャンペーンとは併用できない場合があります。

【投資信託に関するご留意点】

- 投資信託をご購入の際は、最新の「投資信託説明書(交付目論見書)」および一体となっている「目論見書補完書面」を必ずご覧ください。これらは当行本支店等にご用意しています。

- 投資信託のご購入、換金にあたっては各種手数料等(購入時手数料、換金時手数料、信託財産留保額等)が必要です。また、これらの手数料等とは別に信託報酬と監査報酬、有価証券売買手数料等その他費用等を毎年、信託財産を通じてご負担いただきます。お客さまにご負担いただく手数料はこれらを足し合わせた金額となります。

- これらの手数料等は各投資信託およびその通貨・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。各投資信託の手数料等の詳細は、目論見書・販売用資料等でご確認ください。

- 投資信託は、元本保証および利回り保証のいずれもありません。

- 投資信託は国内外の株式や債券等へ投資しているため、投資対象の価格の変動、外国為替相場の変動等により投資した資産の価値が投資元本を割り込むリスクやその他のリスクは、投資信託をご購入のお客さまが負うことになります。

- 投資信託は預金ではありません。

- 投資信託は預金保険の対象ではありません。預金保険については窓口までお問い合わせください。

- 当行で取り扱う投資信託は、投資者保護基金の対象ではありません。

- 当行は販売会社であり、投資信託の設定・運用は運用会社が行います。

【NISA口座に関するご留意点】

- NISA口座開設には、投資信託の特定口座または一般口座の開設が必要です。

- NISA口座は、すべての金融機関を通じて、同一年において1人につき1口座しか開設できません(金融機関を変更した場合を除く)。なお、所定の手続のもとで、金融機関の変更が可能ですが、金融機関の変更を行い、複数の金融機関でNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか投資信託等を購入することができません。また、NISA口座内の投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の年間投資枠で、すでに投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- NISA制度では、年間投資枠(つみたて投資枠:120万円/年、成長投資枠:240万円/年)と非課税保有限度額(両枠合算で1,800万円、うち成長投資枠1,200万円)の範囲内で購入した投資信託等から生じる配当所得および譲渡所得等が非課税となります。つみたて投資枠は、つみたて投資枠に係る積立契約(累積投資契約)に基づく定期かつ継続的な方法による買い付け(投信自動積立での積立)でのみ利用可能です。年間投資枠は受渡日基準で算定され、年を跨いだ取引については翌年の年間投資枠を費消します。非課税保有限度額については、NISA口座内の投資信託等を解約した場合、当該解約した投資信託等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。

- 金融機関によって、取り扱うことのできる金融商品の種類およびラインアップは異なります。当行では、税法上の公募株式投資信託のみ取り扱っています。なお、成長投資枠の対象商品はNISA制度の目的(安定的な資産形成)に適した投資信託等(信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の投資信託等は除外されています)、つみたて投資枠の対象商品は長期の積立・分散投資に適した一定の投資信託に限られます。対象商品の詳細は、当行ホームページをご確認ください。

- NISA口座における配当所得および譲渡所得等は、収益の額にかかわらず全額非課税となりますが、その損失は税務上ないものとされるため、特定口座や一般口座で保有する他の投資信託等の配当所得および譲渡所得等との通算はできず、当該損失の繰越控除もできません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、そもそも非課税であり、制度上のメリットを享受できません。また、当該分配金の再投資を行う場合には、年間投資枠が費消されます。

- 2023年までにNISA口座で購入いただいた投資信託の非課税期間終了時の取扱に関して、NISA、つみたてNISAともに非課税期間終了時にNISA口座内でお客さまが保有される投資信託等は、特定口座等に時価で払い出しします(2024年以降の新しいNISA口座に移管(ロールオーバー)することはできません)。

- 税金に関するご相談については、専門の税理士等にご相談ください。

- このご案内は、作成時点における法令その他の情報に基づき作成しており、今後の改正等により、取扱が変更となる可能性があります。