資産運用の考え方

お金を育てていく上で必要な、

資産運用の基礎知識を解説します。

-

資産運用は

なぜ必要? -

資産運用の

目的 -

リスクと

リターン

資産運用はなぜ必要?

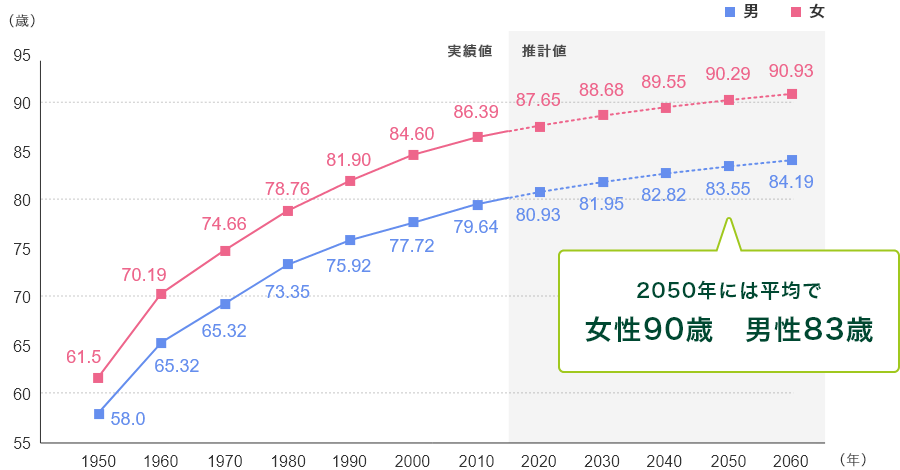

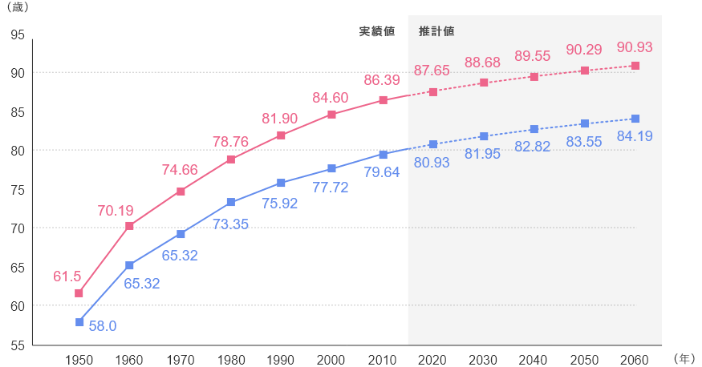

1人生100年時代の到来

長生きの時代に充実した生活を送るためには、「お金の寿命」を延ばすことを考える必要があります。

2050年には平均で女性90歳 男性83歳

平均寿命の推移

- (出所)

- 厚生労働省「平成29年簡易生命表の概況」

国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」の出生中位・死亡中位仮定による推計結果

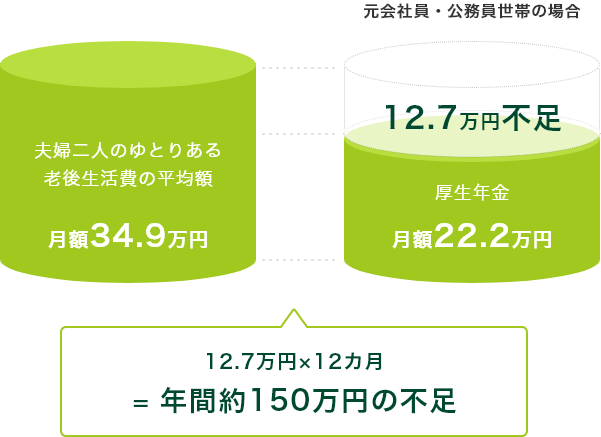

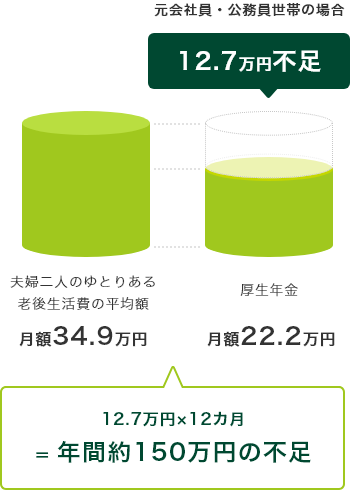

2老後の生活費の不足

公的年金だけでは、生活費が不足する可能性があります。

安心して暮らしていくためには、なるべく早いうちから自助努力による「資産づくり」が必要です。

- (出所)

- 公益財団法人 生命保険文化センター 平成28年度 「生活保障に関する調査」

厚生労働省「平成31年度の年金額改定について」①夫が平均的収入(平均標準報酬月額42.8万円)で40年間就業し、妻が

その期間すべて専業主婦であった世帯の新規裁定の給付基準にて算出。②夫婦2人とも国民年金に40年間加入した場合。

(具体的な年金額は、加入期間や平均標準報酬月額等によって異なります。)

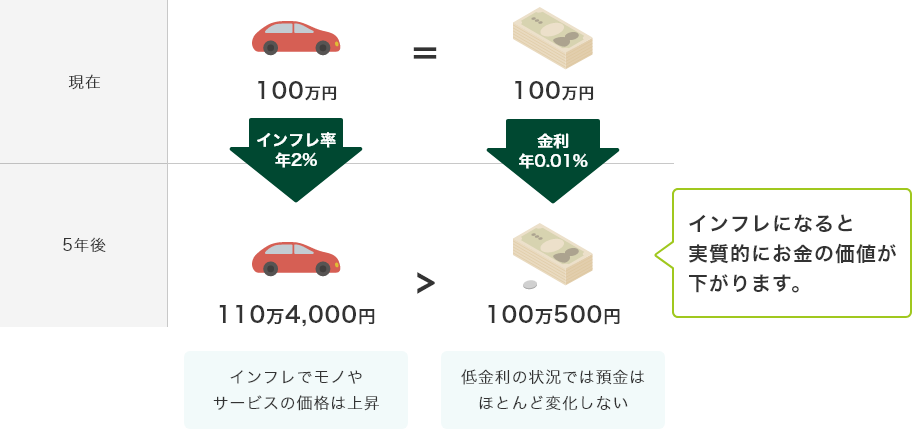

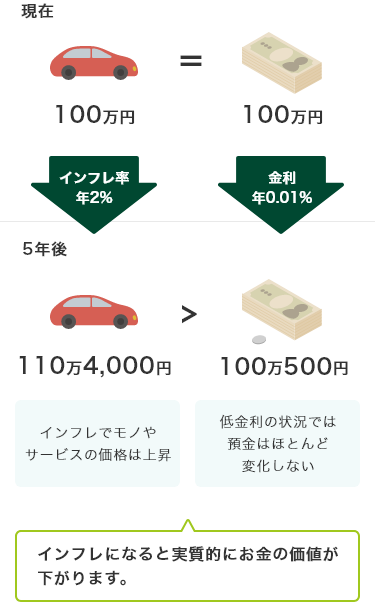

3インフレによる現金価値の

目減り

物価が上昇した際、現金や預貯金で保有している資産は実質的に減少したことになります。

長期的な環境の変化からご資産の価値を守るためにお金の置き方を工夫することが必要です。

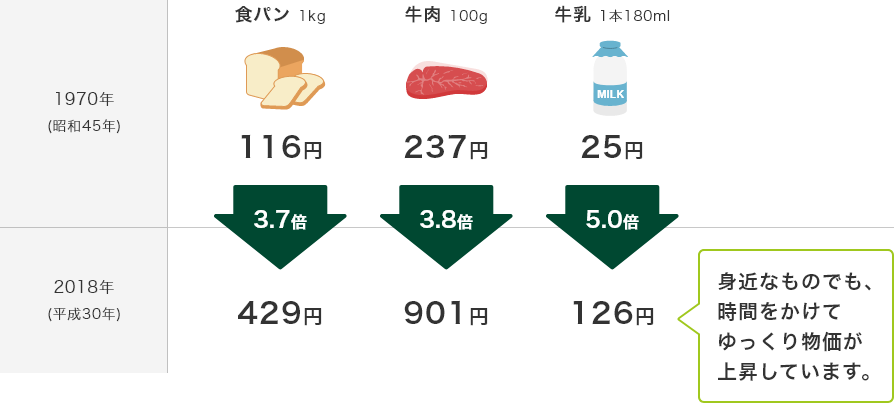

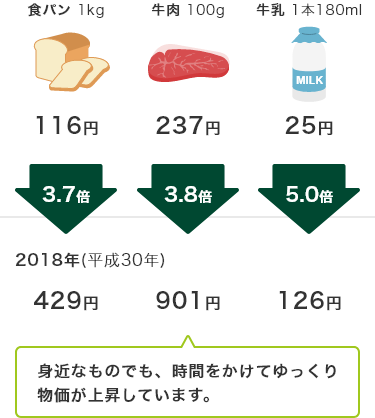

インフレによる価格の変化

物価上昇の例

- (出所)

- 総務省統計局 小売物価統計調査

主要品目の東京都区部小売価格:昭和25年(1950年)〜平成22年(2010年)

全品目:平成13年(2001年)〜平成30年(2018年)

資産運用の目的

資産運用は単純に資産を「ふやす」という目的だけではなく、計画的にお金を「使っていく」ためか、

自分が亡くなった後に家族に渡しやすくする「のこす」目的でも行います。

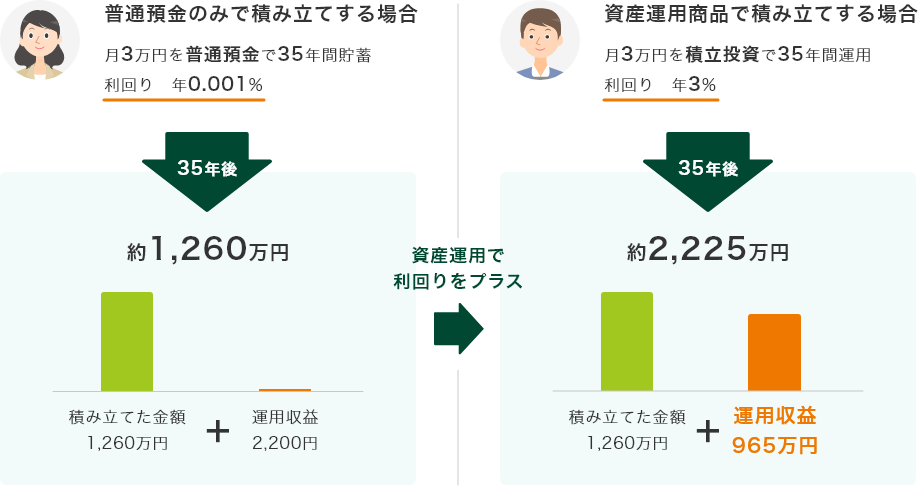

ふやす

ふやす

預金金利ではお金をふやしにくい環境が続いています。

将来のために育てるお金は預金のまま眠らせおくのではなく、利回りが期待できる資産運用でふやしていきましょう。

小さいお金を少しずつ積み立て投資してお金をふやす

利回りの違いが長期間で大きな差を生み出します

約1.8倍の差

手数料、税金等は考慮していません。上記数字はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

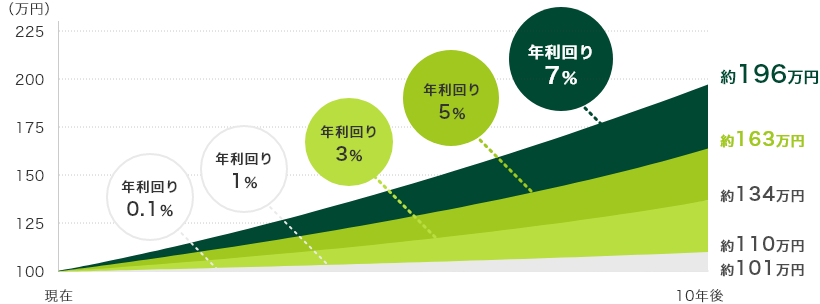

まとまったお金を一括投資して、お金をふやす

100万円を0.1、1%、3%、5%、7%の利回り(複利)で運用した場合の資産推移

-

年利回り0.1%

約101万円

-

年利回り7%

約196万円

約2倍の差

上記グラフは三井住友銀行で作成したイメージ図です。手数料、税金等は考慮していません。

上記数字はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

つかう

つかう

大きなお金を切り崩していくより、いくつかのまとまりに分ける事でお金が使いやすくなります。

お金を使いやすい単位に変換する事も資産運用の効果です。

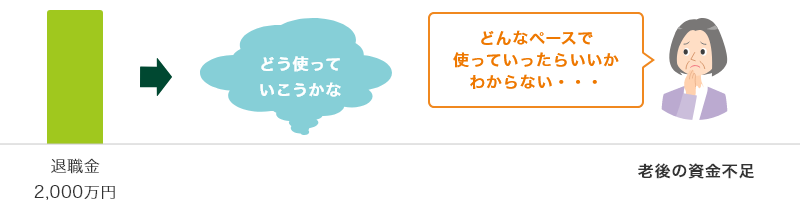

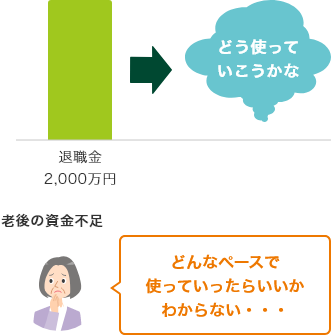

現金切り崩しの場合

退職金等のまとまったお金の使うペースがわからない。

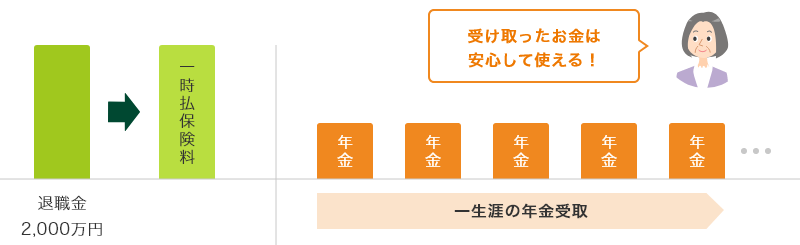

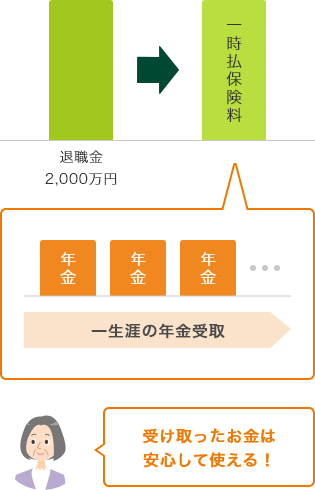

定期的にお金を受け取る仕組みを作った場合(個人年金保険の受取を終身受取にした場合)

退職金等のまとまったお金を原資に個人年金保険に加入し、定期的にお金を受け取る仕組みをつくる。

本コンテンツは、情報の提供を目的としており、保険加入、その他行動を促す目的で作成したものではありません。

上記は一般的な例であり、個別の商品や状況によって異なる場合があります。

のこす

のこす

大切なご資産をスムーズにご家族へ「遺す」ことも資産運用の目的の一つです。

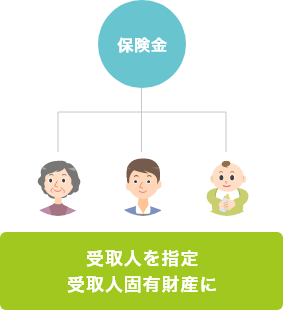

生命保険でのこす

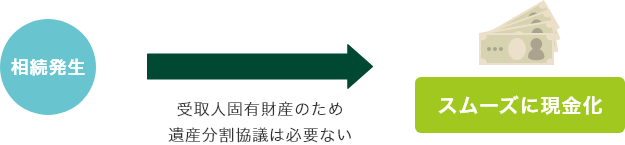

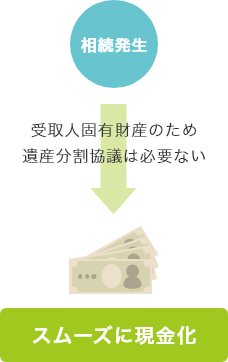

受け取る人をあらかじめ決めておくことでスムーズにのこせます

遺産をスムーズに現金化

より円滑な相続の実現には遺言信託の活用も

-

遺言書文案作成

のお手伝い -

遺言書の保管

-

遺言の執行

リスクとリターン

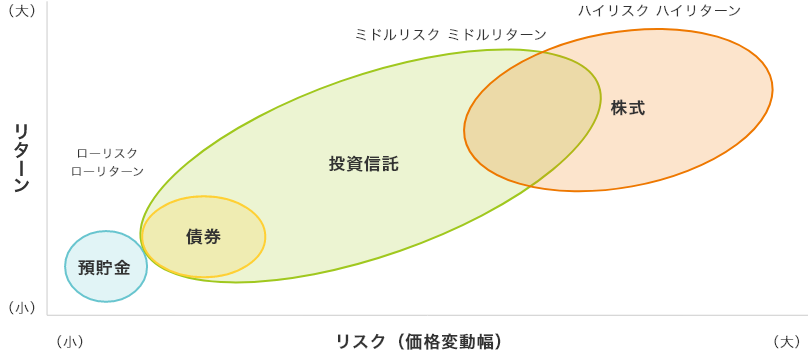

資産運用ではリスクをコントロールし、効果的・効率的にお金をふやしていくことが大切です。

資産運用における「リスク」とは、予想される収益のブレのことを指します。

上記は一般的な傾向であり、実際に投資した場合と異なることがあります。

資産運用では、リスクを分散してコントロールしていくことが大切です。

リスク分散の考え方

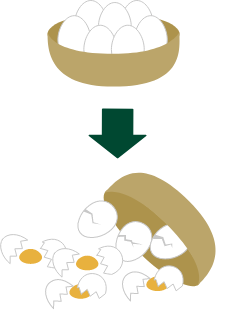

「1つのカゴに卵を盛るな」

投資での有名な格言に「1つのカゴに卵を盛るな」というものがあります。

1つのカゴにだけ卵を盛っていると万一落とした時に全てを失ってしまうので、複数のカゴに分けて保有しましょう、という意味です。

-

1つのカゴに集中

落とした時に卵はすべて割れてしまう

-

複数のカゴに分散

1つのカゴを落としても残りのカゴの卵は無事

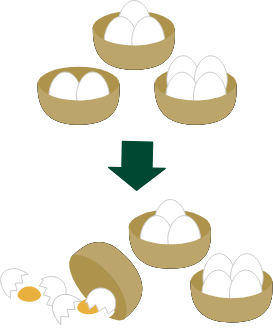

リスクの分散方法

-

資産の分散

特性の異なる資産を複数組み合わせる

-

地域の分散

地域や通貨を複数組み合わせる

-

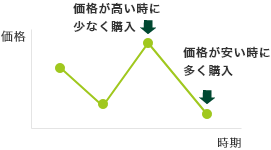

時間の分散

投資するタイミングを複数に分けて購入する

投資対象や時期を集中せず、値動きの異なる様々な対象先にタイミングを分けて投資することで、特定資産の値下がりを他資産の値上がりでカバーする、というように、リスクを分散して安定した運用を行うことができるようになります。

資産運用は「長期」「分散」が基本

投資資産は一時的な要因で大きく変動する事がありますが、長期間で見るとこの変動リスクが小さくなり、安定した成長になる傾向があります。

「長期間」「決まった額を決まった間隔で積立」「様々な資産に分散」、これが資産運用の王道と言われています。

リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効です。

参考:平成28年9月金融庁レポート

将来の資産形成を目的とする場合は短期的な値動きに一喜一憂せず、長期的な安定運用を心掛けましょう。

-

資産運用は

なぜ必要? -

資産運用の

目的 -

リスクと

リターン