- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

繰り上げ返済とは?注意点も分かりやすく解説!

繰り上げ返済の注意点

繰り上げ返済ってした方がいいの?

繰り上げ返済の資金は、ローンの元金部分に充当されるので、

利息負担額が軽減されます。

「できるだけ早めに繰り上げ返済をして、ローンを完済してしまいたい」

とお考えの人が多いと思います。

繰り上げ返済の注意点をしっかりと確認して、手続をしましょう。

繰り上げ返済の資金は、ローンの元金部分に充当されるので、

利息負担額が軽減されます。

「できるだけ早めに繰り上げ返済をして、ローンを完済してしまいたい」

とお考えの人が多いと思います。

繰り上げ返済の注意点をしっかりと確認して、手続をしましょう。

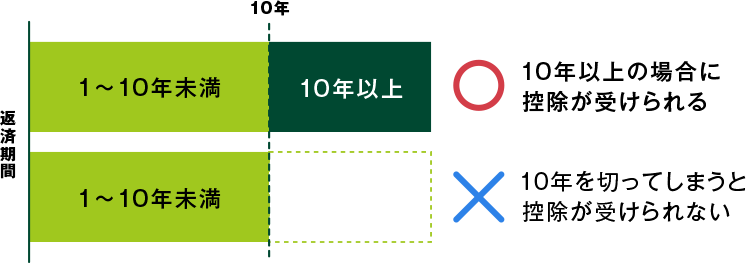

注意点1:住宅ローン控除(住宅借入金等特別控除)の適用条件

住宅ローン控除を受けるためには、住宅ローンの返済期間が10年以上であることが必要です。(※)

繰り上げ返済により返済期間が10年を切ってしまうと控除が受けられなくなります。

利息負担額の軽減だけでなく、受けられる控除総額も合わせて検討する必要があります。

- 2019年6月現在

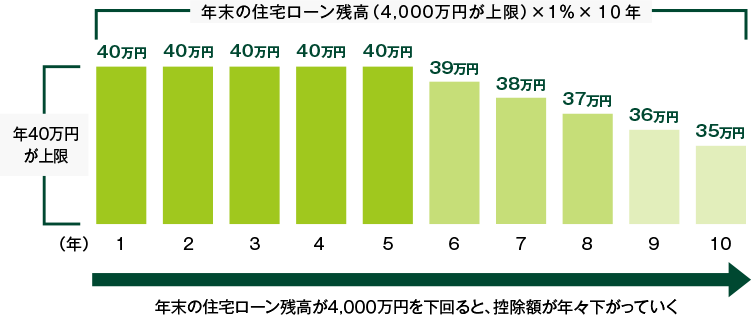

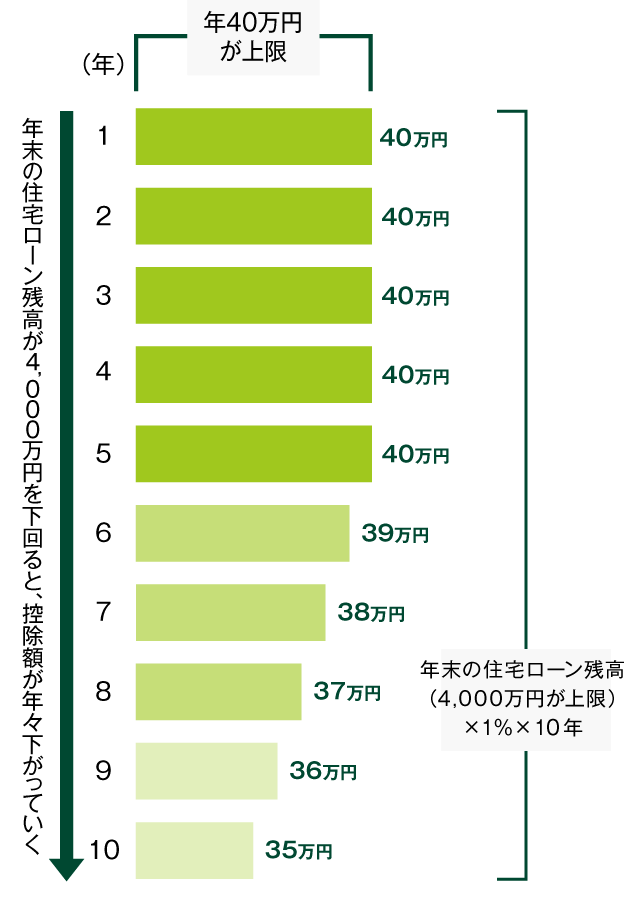

また、控除の対象となる住宅ローンの年末残高は上限4,000万円で、控除額はその1%が上限です(※)。

上限額以上の借入がある方は、上限額まで繰り上げ返済を進めてもいいかも知れませんが、現在の借入金利と控除割合の比較は欠かせません。

控除金額例

借入金4,500万円 借入金利1% 借入期間35年 元利均等返済の場合

- 2019年6月現在

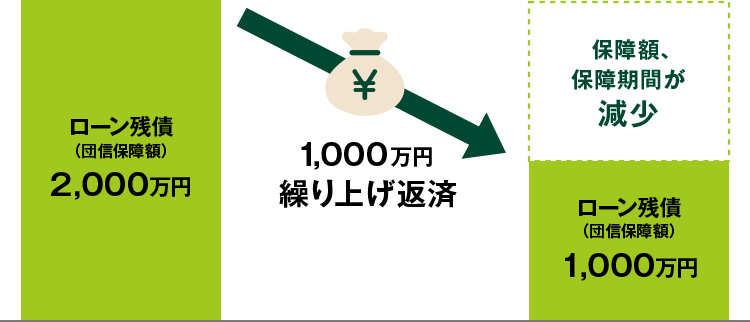

注意点2:団体信用生命保険(団信)の保障範囲

団信の保険期間は住宅ローンの借入期間に連動しているため、期間短縮の繰り上げ返済をすると保険期間も短くなります。

単純に利息負担額と比較することは難しいですが、押さえておきたいポイントです。

繰り上げ返済をお考えの際は、これらの注意点をしっかりと確認しましょう。

繰り上げ返済についてもっとくわしく見る

繰り上げ返済とライフプラン

繰り上げ返済するタイミング

繰り上げ返済を検討する際は、今後のライフイベントにかかるお金を確認しながら、無理のない範囲で返済しましょう。

繰り上げ返済を行うと、手元資金が減少します。

子どもの教育費、病気や入院といった医療費等、長い人生にはまとまったお金が必要になるタイミングがあります。

万一への備え

急いで繰上返済をした結果「お金が必要なタイミングで貯蓄が無い」といった事にならないよう、無理のない範囲で計画的な繰上返済を行いましょう。

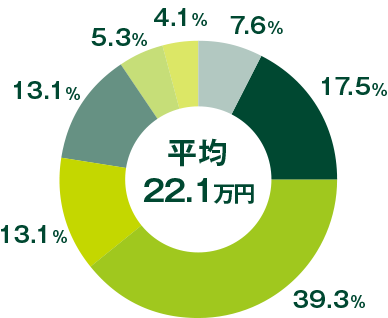

入院時の自己負担費用

平均22.1万円

- 5万円未満

- 5〜10万円未満

- 10〜20万円未満

- 20〜30万円未満

- 30〜50万円未満

- 50〜100万円未満

- 100万円以上

- (注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

- (注2):高額療養費制度を利用した場合は利用後の金額。

- (注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

- <生命保険文化センター「生活保障に関する調査」/平成28年度>回答数:435名

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます