- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

月々の返済額・借入額・頭金の平均額は?みんなの事情を解説

住宅ローンの借入を検討する際には、借入金額や頭金、返済額などを決めていくのが一般的ですが、どのくらいの金額が妥当なのか気になる方もいるでしょう。

もちろん、購入する住宅の種類や規模など異なるため一概にはいえませんが、おおよその目安は知りたいものです。

そこで本記事では、月々の返済額や借入額、頭金の平均額や平均的な返済期間はどのくらいなのかなどについて解説していきます。

この記事を読むことで、住宅ローンに関するあらゆる平均値が把握できますので、1つの目安として参考にしてみてください。

住宅ローンの平均借入額

まずは、住宅ローンの平均的な借入額はどのくらいなのか、確認していきましょう。住宅を購入する際には住宅ローンを組む方が多いといわれていますが、具体的にどのくらいの割合なのか、また住宅の種類ごとの平均借入額についても解説します。

注文住宅購入者の約8割が住宅ローンを利用

住宅を購入する際は、住宅取得に必要な金額から頭金を差し引いた金額を、金融機関などの住宅ローンにて借り入れることになります。

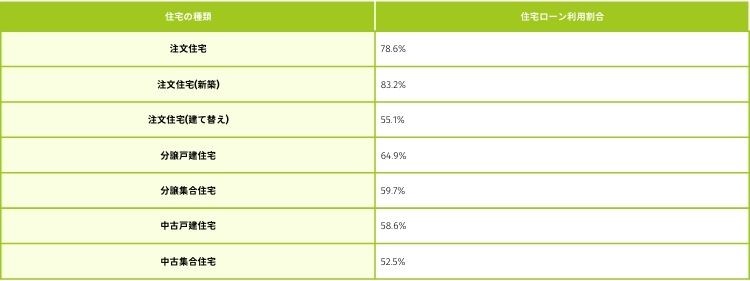

国土交通省の「令和4年度 住宅市場動向調査報告書」には、購入した住宅の種類ごとで住宅ローン利用割合が公表されています。同報告書によると、注文住宅を購入した世帯の78.6%が住宅ローンを利用しています。

下表は、住宅の種類ごとの住宅ローン利用割合をまとめたものです。

住宅を購入した世帯のうち、新築注文住宅では83.2%、分譲戸建住宅では64.9%の世帯が住宅ローンを利用していることがわかります。

一方、中古の戸建住宅や集合住宅(マンション)を購入した世帯では、5〜6割程となっています。

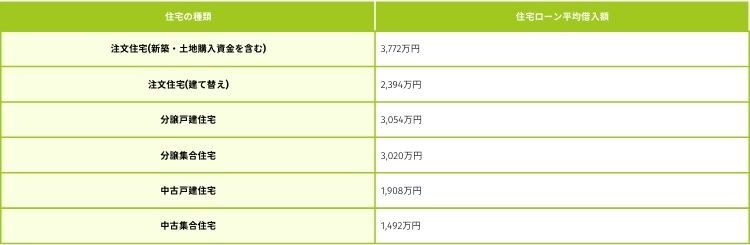

平均借入額は3,000万円〜4,000万円

国土交通省の同調査報告書によると、新築住宅購入時の住宅ローンの平均借入額は3,000万円〜4,000万円とされています。

具体的には、注文住宅で平均3,772万円、分譲戸建住宅で平均3,054万円です。

では、住宅の種類ごとの平均借入額(一次取得・二次取得の合計)を確認してみましょう。

注文住宅を新築する場合は、建て替えや中古住宅を購入する場合と比較して高額な費用がかかることが多いといえます。

返済期間や返済額の平均

住宅ローンの返済は長期に及ぶことが多いですが、実際にはどのくらいの期間で設定されているのでしょうか。また、毎月の返済額がいくらなのかも気になるところです。

前章と同様、国土交通省の「令和4年度 住宅市場動向調査報告書」をもとに、返済期間や返済額の平均について解説していきます。

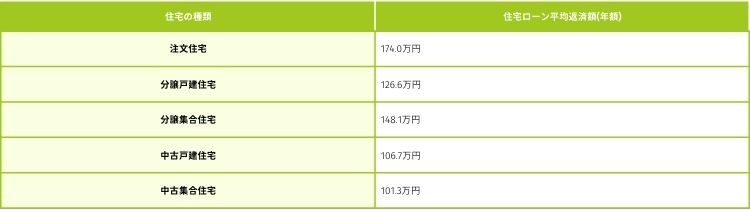

平均年間返済額は注文住宅で174万円

住宅ローンを組んでいる世帯の平均年間返済額は、注文住宅が174.0万円で最も高く、次いで分譲集合住宅が148.1万円、最も低いのが中古集合住宅の101.3万円となっています。

下表は、住宅の種類ごとに年間返済額の平均をまとめたものです。

注文住宅の年間返済額は平均174.0万円なので、毎月の返済額は14万5,000円となり、仮にボーナス時に40万円を返済すると、毎月約11万2,000円{(174万円−40万円)÷12ヵ月=11.1666…万円→11万2,000円}の返済額となる計算です。

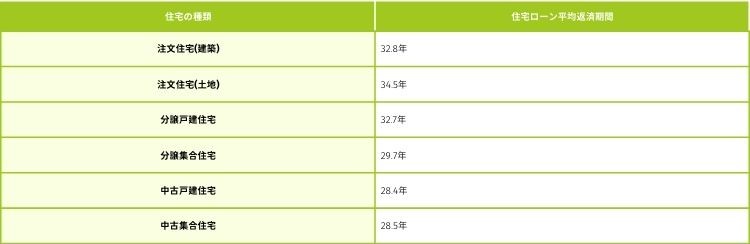

返済期間は30年〜35年が多い

住宅ローンの平均返済期間は、注文住宅(建築)や注文住宅(土地)、分譲戸建住宅において、30年を超える期間で設定している世帯が多いです。一方、中古住宅では、30年未満としている世帯の割合が多くなっています。

住宅の種類ごとに、平均返済期間を見てみましょう。

住宅の種類により返済期間は異なりますが、長期間の返済になることには変わりないといえます。

返済期間を長く設定すると毎月の返済額は抑えることができますが、その分完済するまでに時間がかかり、支払利息も多くなるため、結果として返済総額が大きくなる可能性は否めません。

頭金の平均値

続いて、頭金(自己資金)を平均でどのくらい用意しているのかについて解説していきます。

頭金を多く用意すればもちろんメリットがありますが、一方で気をつけたいデメリットもあるため、あらかじめ確認しておきましょう。

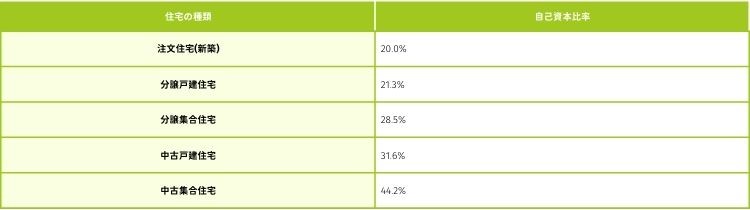

国土交通省のデータによると頭金の比率は30%〜45%

国土交通省の「令和4年度 住宅市場動向調査報告書」によると、住宅ローン利用の際に用意した頭金の平均額は、以下のとおりです。

以上より、新築住宅では20%程度、中古住宅では30%〜45%程度の頭金を用意している世帯が多いことがわかります。

頭金を多く用意するメリット

頭金を多く用意することで、借入額を減らせるというメリットがあります。借入額が少ないほど、毎月の返済額を抑えたり、同じ返済額だとしても返済期間を短くしたりすることが可能です。

住宅ローンの審査では「返済比率(収入に対する返済総額の割合)」も対象範囲となり、数値が低いほど収入に対する返済額が少なくなるため、審査上有利になると考えられます。頭金を多く用意することで、借入額を減らし返済比率も少なくすることにつながるのです。

金融機関によっては、頭金を10%以上用意すると金利が下がる場合があります。金利が低くなれば、返済総額を抑えることも可能となるでしょう。

頭金を多く用意するデメリット

頭金を多く用意することでさまざまなメリットがあることがわかりましたが、一方で気をつけたいデメリットもあります。

頭金をできるだけ多く用意するとなると、貯めるまでの時間がかかりすぎてしまうことが考えられます。その結果、住宅ローンを組むのに適切なライフステージのタイミングを逃してしまったり、希望どおりの住宅を見つけたにも関わらず逃してしまったりすることがあるかもしれません。

無理して頭金を用意した結果、手持ちの資金がほとんど残らず、急な出費に対応できないことも考えられます。

住宅ローンを組んだ平均年齢・年収

住宅ローンは何歳で組むのが適切なのか、また年収がどのくらいになってからがよいのか悩んだことのある方もいることでしょう。

国土交通省の「令和4年度 住宅市場動向調査報告書」をもとに、住宅ローンを組んだ際の平均年齢や平均年収について解説していきます。

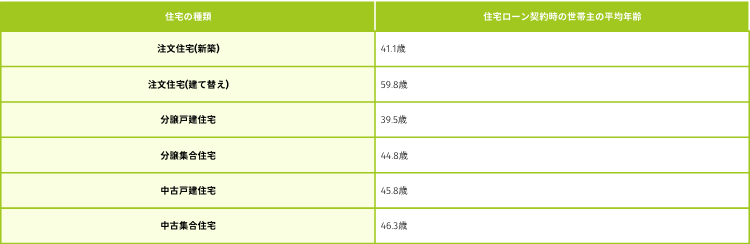

注文ローンを組むのは30歳代が最も多い

注文住宅(新築)や分譲戸建住宅、分譲集合住宅では、住宅ローンを30歳代で組んでいる方の割合が最も多くなっています。具体的には、注文住宅(新築)では41.7%、分譲戸建住宅では45.6%、分譲集合住宅では35.4%が30歳代の世帯主となっています。

下表は、住宅の種類ごとのローン契約時における世帯主の平均年齢(一次取得・二次取得の合計)をまとめたものです。

全体を見ると、30歳代後半から40歳代にかけて住宅ローンを組む方が多いことがわかります。

30歳代や40歳代の世帯は新築住宅の、50歳代や60歳代の世帯では中古住宅の住宅ローンを組む傾向にあるようです。

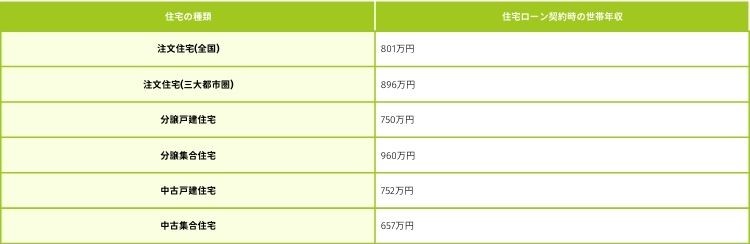

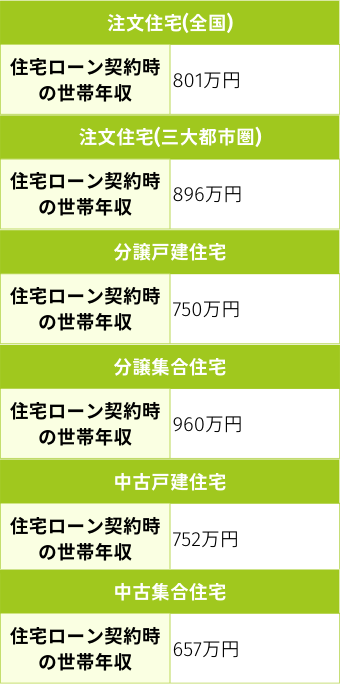

世帯年収は800万円が多い

住宅ローンを組んだ際の平均世帯年収は住宅の種類によって異なり、最も高額なのは分譲集合住宅の960万円です。注文住宅は全国平均では801万円ですが、三大都市圏では896万円と、95万円もの差が生じています。

では、住宅ローンを組んだ際の平均世帯年収(一次取得・二次取得の合計)について、住宅の種類ごとに確認してみましょう。

なお、上記金額は世帯年収なので契約者の年収だけではなく、たとえば夫婦共働きの場合は夫婦の年収の合計額となります。

住宅ローンを組む際のポイント・注意点

住宅ローンを無理なく返済していくためには、金利タイプを適切に選ぶことや、完済時年齢を検討すること、住宅ローン以外にかかる出費などを考慮することなど、大切なポイントが複数あります。

住宅ローンを組む際に気をつけたい注意点と併せて、解説していきます。

金利タイプの特徴を理解したうえで決める

住宅ローンの金利タイプには主に「変動金利型」「固定金利期間選択型」「全期間固定金利型(超長期固定金利型)」の3種類があります。

変動金利型は、返済中に市場金利が低下すると返済額も減少しますが、逆に市場金利が上昇すると返済額が増加するものです。契約時に将来の返済額が確定しないため、返済計画が立てにくいという難点があります。

固定金利期間選択型は、契約時から一定期間の金利が固定されるタイプで、固定金利が適用されている間は返済額が確定されます。固定金利期間終了後は変動金利になるため市場金利が低下すると返済額も減少しますが、市場金利が上昇すると返済額も増加します。固定金利期間終了後は、変動金利型と同じく返済計画が立てにくくなります。

全期間固定金利型(超長期固定金利型)は、借入当初の金利が全期間を通じて一定して継続するタイプです。市場金利の上昇や低下に関わらず固定金利が適用されるため、将来にわたり返済額が確定します。

国土交通省の同調査報告書によると、金融機関から住宅ローンの借入がある世帯のうち「変動金利型」を選択した世帯は78.6%を占め、最も多い割合となっています。

返済期間は完済時年齢を考慮して決める

住宅ローンを組む時期を決めることも大切ですが、完済時年齢を決めることも大切です。もちろん、できるだけ早期に完済できるのが理想ですが、先述したように平均返済期間は30年以上になってしまうのが現実です。

国土交通省の「令和4年度 住宅市場動向調査報告書」で公表されている内容をもとに、注文住宅(新築)の住宅ローンを組んだ場合の完済時年齢を考えてみましょう。

住宅ローンを組んだときの平均年齢は41.1歳で、平均返済期間は32.8年です。これより、完済時年齢は73.9歳と計算できます。返済期間の途中に、繰上返済をおこなったり退職金をまとめて充てたりする可能性もあることから、完済時年齢は65歳〜75歳が目安となるでしょう。

維持費を考慮して返済額を決める

住宅を購入した後は、住宅ローンの返済のほかにも修繕費や税金、保険料などの支払いが必要となります。

修繕費とは、住宅の外観や性能を維持するために必要なメンテナンスにかかる費用のことです。入居して10年ほどが経過すると、メンテナンスが必要となる箇所が多々見受けられます。

また、土地や建物を所有している方を対象に、毎年固定資産税や都市計画税(対象となる区域にお住まいの方)がかかります。

火災保険料は、1年ごとの契約もできますが、最長で5年まで契約することも可能です。長期契約すると保険料の割引が適用される商品もあります。なお、以前は最長10年まで契約可能でしたが、2022年10月からは5年までに短縮されています 。

マンションの場合には、管理費や修繕積立金などの費用が毎月かかります。

このような費用が発生することも考慮した上で、毎月の返済額を決めましょう。

教育資金や老後資金などの大きな出費も併せて考える

生涯で高額な出費が必要となるものは、何も住宅ローンのみに限ったことではありません。教育資金や老後資金、両親の介護費用なども想定されます。いつどのくらいの費用が必要になるのかを把握するために、ライフプランについてしっかりと考えましょう。

子どもの教育費用がかかる時期は、住宅ローンの返済と教育資金の準備を並行しておこないます。子どもが独立し教育費用がかからなくなったタイミングで老後資金や両親の介護費用などの準備も始めると、無理なく備えることができるでしょう。

無理なく返済していくためのポイント

住宅ローンの返済は毎月の収入に占める割合も大きくなりがちなので、長期間無理なく返済していくために、できるだけの対策をとっておきましょう。

ここでは、返済に役立つポイントを2つご紹介します。

収入に対して適切な返済金額の設定をする

収入に対して適切な返済金額を設定することが、長期間無理なく返済していくために大切です。

金融機関の多くは返済負担率を公表していませんが、一般的に25%〜30%程度が目安とされています。しかし、実際の返済負担を考えて20%〜25%程度に抑えると、家計への負担が少なく返済し続けられるでしょう。

たとえば、毎月の手取り額が40万円の方の場合は月々の返済金額が8万円〜10万円、50万円の方の場合は月々10万円〜12万5,000円程度が、返済額の目安となります。

住宅ローンの頭金を増やす

先述したとおり、住宅ローンの頭金を増やすと借入金額を減らすことができたり、金融機関によっては金利が優遇されたりすることもあり、返済負担も軽減します。

しかし、頭金に資金を回しすぎるとほかのライフイベントや出費に資金を使えなくなってしまうため、バランスよく準備することが大切です。

早めに完済を目指したい場合は、ボーナスなどのまとまった資金を得られたときに「繰上返済」をするのも1つの方法です。

繰上返済には2つのタイプがあり、支払利息を減らしたい方や完済を早めたい方は「期間短縮型」を、毎月の支払い負担を軽減したい方は「返済額軽減型」を選ぶとよいでしょう。

まとめ

住宅ローンの月々の返済額や借入額、頭金などの平均額や平均返済期間は、住宅の種類により異なるため、一概にはいえません。しかし、無理なく返済していくための返済比率や自己資金比率などの目安はある程度決まっているため、参考にして検討するとよいでしょう。

住宅ローン以外の教育資金や老後資金など高額な出費を伴うものも考慮し、バランスの取れた資金計画を立てることを心がけましょう。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます