- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅ローンの連帯保証人とは?必要となるケースや立てる場合のリスクを紹介

住宅ローンはいわば「資金の借入れ」であるため、連帯保証人が必要となるのか気になるという方もいらっしゃることでしょう。住宅ローンの契約で金融機関から連帯保証人を立てることを求められたら、頼める人がいない…と悩む方もいるかもしれません。

結論から申し上げると、通常の住宅ローン契約では保証会社を利用するため、一部のケースを除いて連帯保証人は不要です。

では、連帯保証人が求められるケースはどのような場合なのでしょうか。

本記事では、住宅ローンにおける連帯保証人の役割や、必要となるケース、連帯保証人を立てる場合のリスクなどについて解説します。

いざというときに備え、ぜひ最後までお読みください。

住宅ローンにおいて連帯保証人は原則不要

金融機関からお金を借りる際には連帯保証人が必要となるケースもありますが、住宅ローンの契約においては原則として求められません。金融機関が対象物件に抵当権を設定するからです。

連帯保証人とは、借り入れたお金の返済について、主たる債務者と共に返済する義務を負う者を指します。連帯保証人の責任は主たる債務者とほぼ同等です。債権者(金融機関)は、主たる債務者が返済できる状況であっても、連帯保証人に返済を求めてもよいこととなっています。

自身が借入れた資金でないにも関わらず支払義務が生じることから、住宅ローンの連帯保証人となる人を探すのは非常に困難です。そのため金融機関は、連帯保証人の代わりに保証会社を利用して債権を回収できるようにしました。保証会社に保証料を支払い、契約者が住宅ローンの返済ができなくなった場合に返済を肩代わりしてもらう仕組みです。

また、金融機関は対象物件に抵当権を設定しており、物件そのものが担保となることも、連帯保証人が不要な理由となっています。

保証会社の利用と購入物件の担保により連帯保証人は基本的に不要となりますが、必要なケースがまったくないわけではありません。

住宅ローンにおいて連帯保証人が必要となるケースを、次項で確認していきましょう。

参考:民法(明治二十九年法律第八十九号)(検索の抗弁)第四百五十三条、(連帯保証の場合の特則)第四百五十四条|e-GOV 法令検索

住宅ローンで連帯保証人が必要になるケース

原則として連帯保証人を立てる必要のない住宅ローンですが、場合によっては必要となることもあります。

住宅ローンの契約で連帯保証人が必要なケースをご紹介します。

ペアローンを組むとき

住宅ローンで連帯保証人が必要となるケースの1つに、ペアローンを組む場合が挙げられます。

ペアローンとは、夫婦や親子などがそれぞれ契約者となり、同じ物件に対して2本の住宅ローンを組んでお互いがお互いの連帯保証人となる方法です。

ペアローンでは夫婦もしくは親子それぞれが契約者となるため、個々の借入に対して住宅ローン控除や団信の保障を受けられます。ただし、団信で保障されるのは1人分の住宅ローンです。仮に、どちらかに万が一のことがあった場合は、もう一方のローンの返済は継続するため、注意が必要です。

収入合算で住宅ローンを組むとき

夫婦や親子などの収入を合算して住宅ローンを組む場合、どちらかがローンの契約者となり、もう一方が連帯保証人となります。

連帯保証人を立てる収入合算は、ペアローンとは異なり、ローン契約は1本、債務者も1人です。そのため、住宅ローン控除を受けられるのは、ローン契約者のみに限られます。また、団信に加入できるのも契約者のみとなるため、連帯保証人が亡くなった場合も、ローンの返済は続けなければなりません。

共有名義で家を購入するとき

住宅ローンの対象となる物件に対して、夫婦などで共有名義となる場合、金融機関から共有名義人を連帯保証人にするよう求められる場合があります。例としては、共有によって住宅ローン契約者の持ち分割合が減り、担保価値が不十分となるケースなどです。

住宅を取得する際に妻が自己資金を拠出し、夫が住宅ローンの主たる債務者になるような場合、物件は夫婦の共有名義となります。その際、資金の拠出割合と実際の持ち分割合とが異なると、差額が贈与として扱われるため、夫婦双方の負担割合に応じた持ち分にする必要があるのです。

保証会社だけでは担保が不十分になると判断された場合

住宅ローンの審査で契約者の返済能力が不十分であると判断された場合、連帯保証人を立てることを条件に承認されるケースもあります。

金融機関から連帯保証人を求められる可能性があるのは、たとえば以下のような人です。

- 自営業者

- 勤続年数が短い人

- 希望する借入額に対して収入がやや不足している人

上記のような人は、一般的に収入が不安定、支払能力に懸念があるなどと見なされ、信用度が低くなってしまう傾向があります。

そんな場合に連帯保証人をつけることで、希望する金額の住宅ローンを組める可能性が高まるでしょう。

住宅ローンにおける連帯保証人の役割

住宅ローンにおいて連帯保証人を立てる場合、連帯保証人に求められる役割とはどのようなものでしょうか。

保証人や連帯債務者との違いも明らかにしながら、具体的な内容を解説していきます。

連帯保証人の役割

連帯保証人は一般的に、住宅ローンの契約者が返済できなくなった際など、契約者に代わって返済する義務を負います。連帯保証人の責任は、主たる債務者であるローンの契約者とほぼ同等です。

主たる債務者がローンを滞納した場合、債権者である金融機関は連帯保証人に返済を求めることができます。連帯保証人は、債権者からの請求を拒否することはできません。

連帯保証人が支払い不能の場合は、資産を差し押さえられる可能性もあります。このように連帯保証人は、自身がローン契約者当人でないにも関わらず、重い責任を負うことになるのです。

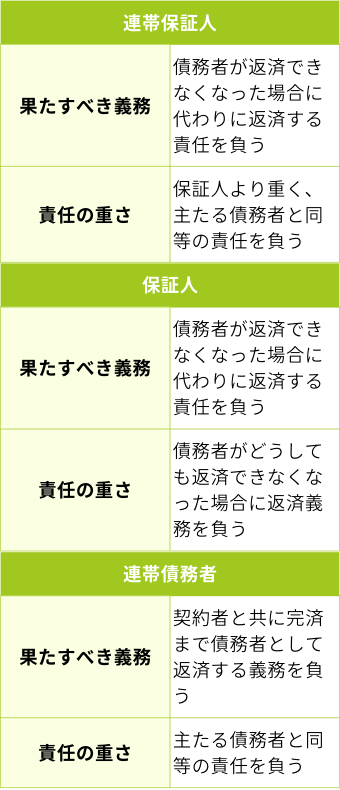

「連帯保証人」「保証人」「連帯債務者」の違い

「連帯保証人」と「保証人」、また「連帯債務者」は言葉は似ていますが、それぞれ、果たすべき義務や責任の重さに違いがあります。

以下に、「連帯保証人」「保証人」「連帯債務者」の違いをまとめてみました。

住宅ローンにおける「保証人」は、契約者が返済できなくなった場合のみに限って、契約者の代わりに返済する義務を負います。一方で連帯保証人は、契約者に返済能力があるとしても、債権者から返済を求められた場合には拒否することができません。ただし、主たる債務者に代わって返済した場合、支払った分を主たる債務者に請求できます。※求償関係は、必ずしも明確ではないともされているため、その点には注意が必要。

連帯債務者は保証人ではなく債務者となるため、主たる債務者の返済能力に関係なく返済する義務を負ってしまう点には、十分に留意しなければなりません。

住宅ローンの連帯保証人は誰に頼んだほうがいい?

先にも解説したとおり、ペアローンや収入合算で住宅ローンを組む場合は、収入合算をする夫婦間や親子間で連帯保証人となります。

では、住宅ローンの審査で金融機関から連帯保証人を求められた場合は、誰に頼むべきでしょうか。

基本は保証会社に依頼するもの

住宅ローンで契約者が連帯保証人を立てるのは非常に難しいため、基本的には保証会社を利用します。連帯保証人を外れるのは決して容易ではなく、たとえ親族であっても連帯保証人になってもらえないこともあると考えられるからです。

先述したように、金融機関は保証会社の利用だけでなく、住宅ローンの対象物件に抵当権を設定します。保証会社と抵当権によって二重に回収対策が取られているため、通常は連帯保証人までは不要です。

頼むのであれば親または配偶者

繰り返しになりますが、ペアローンや収入合算は夫婦または親子間で設定することが多く、その場合の連帯保証人は配偶者または親となります。金融機関から連帯保証人を求められた場合も、頼れるのは基本的に親か配偶者となるでしょう。

住宅ローンのような高額債務の連帯保証人はリスクがあまりにも大きいため、余程近しい関係でなければ、なかなか引き受けてはもらえないものです。

連帯保証人になることを承諾してもらった場合、迷惑をかけないように確実に返済していきましょう。

住宅ローンで連帯保証人を立てる場合のリスク

住宅ローンにおける連帯保証人の責任は非常に重く、契約者が返済できなくなった場合には大きな負担がかかります。

連帯保証人にかかるリスクは、ほかにもあります。具体的にどのような問題点があるかを、事前に知っておきましょう。

離婚時や死亡時に連帯保証人から外れられない

配偶者が連帯保証人となっている場合、契約者との離婚または契約者の死亡の際であっても、連帯保証人から外れることはできません。連帯保証は、債権者である金融機関の承諾なしには条件を変更できないのです。

離婚の際に自宅を売却しても、売却代金と自己資金とでローンを完済できなければ、返済を続けなくてはなりません。途中で主たる債務者が自己破産した場合には、連帯保証人に対して返済が求められます。

また、収入合算でローンを組んでいた連帯債務者が亡くなった場合、団信の保障は受けられず、返済を継続する義務が生じます。できることなら、連帯債務者の死亡または高度障害も保障される団信に加入したいところです。

三井住友銀行のクロスサポートは連帯債務で住宅ローンを契約した夫婦や親子のどちらに万一のことがあった場合でも、 ローン残高が0円となる住宅ローンです。

連帯債務でのローン契約をお考えの場合は、三井住友銀行のクロスサポートもぜひご検討ください。

連帯保証人は住宅ローンの控除を受けられない

収入合算で主たる債務者の連帯保証人となるケースや、金融機関の求めにより連帯保証人となるケースでは、連帯保証人は住宅ローン控除を受けられません。住宅ローン控除の対象は、住宅ローンを実際に返済している債務者です。

ペアローンのように相手方の住宅ローンの連帯保証人であっても、自分のローンの債務者でもある場合には、住宅ローン控除の対象となります。また、収入合算で連帯債務者となる場合も、住宅ローン控除を受けられます。

もしも連帯保証人となった場合には、住宅ローン控除の対象か否かも確認しておきましょう。

連帯保証人が自己破産をした場合に一括返済を求められることがある

連帯保証人が自身の借入を返済できずに自己破産をした場合、主たる債務者は一括返済を求められる場合があります。

自己破産とは、借金の返済ができなくなった場合に、裁判所に破産を申し立て、返済を免除してもらう手続きのことです。

連帯保証人に支払い能力がなくなったときに、債務者が代わりの連帯保証人を立てられないと、金融機関からは「期限の利益の喪失」と見なされます。期限の利益とは、債務者が支払期日まで返済を待ってもらう権利のことです。

期限の利益を失うと、住宅ローンの一括返済を求められるおそれがあります。ただし、債務者が滞りなく返済できている状況であれば、連帯保証人の自己破産で直ちに一括返済を求められる可能性は低いでしょう。

途中で連帯保証人を外せるケース

住宅ローンの連帯保証人となった場合、外れるのは決して簡単ではありません。しかし、途中で連帯保証人を外す方法も一部あります。

ここでは、住宅ローンの連帯保証人を外せるケースについて解説します。

住宅ローンの借り換えをおこなう

連帯保証人を外すために最もおすすめなのが、住宅ローンの借り換えです。借り換えとは、現在とは別の金融機関で住宅ローンを契約し、既存の住宅ローンを一括返済することです。借り換え先の金融機関にて連帯保証人なしで住宅ローンを契約できれば、連帯保証人を外すことができます。

ただし借り換えの際には、デメリットもあります。

主なデメリットは以下のとおりです。

- 審査なども含めた住宅ローン手続きを再度踏まなければならない

- 契約に際して諸費用がかかる

とくに、これまで連帯保証人をつけていたということは、審査に通りにくい状況・環境であったことが考えられます。そのような状況下では、再審査に通らないことも覚悟しておかなければなりません。

また、借り換え前のローンで連帯保証人と収入合算していた場合は、単独の申し込みでは希望額を借りられない可能性がある点にも、注意が必要です。

住宅ローンを繰り上げで完済する

住宅ローンの残債を一括で繰り上げ返済できれば、連帯保証人を外せます。

手元の資金に余裕があって連帯保証人をすぐにでも外れたい場合には、有効な方法です。

ただし、まとまった資金が必要となるため、繰り上げ返済によって一気に手元のお金が乏しくなるおそれがあります。

繰り上げ返済をおこなう際は、自身のライフイベントに必要な資金まで使ってしまうことがないよう、十分に考慮しましょう。

まとめ

連帯保証人の責任は主たる債務者と同等に重く、住宅ローンが完済されるまで返済義務を免れることはできません。しかし、通常の住宅ローンでは、保証会社の利用と抵当権の設定により、金融機関は貸し倒れのリスクが避けられるようになっています。したがって、基本的には住宅ローン契約時に連帯保証人を立てる必要はありません。

夫婦で収入合算するタイプのローン以外で連帯保証人を求められた場合は、リスクを十分に理解する必要があります。その上で、連帯保証人を誰に頼むのか、計画を変更するかなどを慎重かつ総合的に判断しましょう。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます