- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅ローンの選び方について分かりやすく解説!

住宅ローンは金利タイプ、返済方法、借入形態、リスク等を踏まえ、自分にあったものを考える事が大切です

金利タイプはどれを選ぶ?

マイホームは一生で一番高い買い物と言われており、住宅ローンは長い期間付き合っていくことになります。

それぞれの仕組みやメリット・デメリットを理解して、自分に合った金利タイプを賢く選ぶことが重要。

まずは、3つの金利タイプを比べてみましょう!

住宅ローンの金利タイプは3種類

変動金利型

金利が上がったり

下がったりする

| 特徴 | 市場金利の変化によって、 適用金利が変わるタイプ |

|---|---|

| メリット |

|

| デメリット |

|

固定金利特約型

一定期間

金利が固定

| 特徴 | 一定期間は固定金利が適用 されるが、その後は変化する タイプ |

|---|---|

| メリット |

|

| デメリット |

|

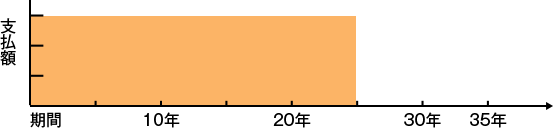

全期間固定金利型

金利はずーっと

変わらない

| 特徴 | 完済まで金利がずっと一定の タイプ |

|---|---|

| メリット |

|

| デメリット |

|

| 金利 タイプ |

変動金利型 | 固定金利特約型 | 全期間固定金利型 |

|---|---|---|---|

| 特徴 | 市場金利の変化によって、 適用金利が変わるタイプ |

一定期間は固定金利が適用 されるが、その後は変化するタイプ |

完済まで金利がずっと一定のタイプ |

| メリット |

|

|

|

| デメリット |

|

|

|

もっとくわしく見る

返済方法はどうする?

住宅ローンの毎月の返済額は、「元金」と「利息」部分の合計額。

家族構成や家計の状況にあわせて、ご自身に合ったプランを選択しましょう。

住宅ローンの返済方法は2つ

①元利均等返済

毎月の返済額が一定で、

返済が進むほど元金の割が増えていく

| 特徴 |

|

|---|---|

| メリット |

|

| デメリット |

|

②元金均等返済

元金の返済額が一定で、返済が進むほど

毎月の返済額が減っていく

| 特徴 |

|

|---|---|

| メリット |

|

| デメリット |

|

| 返済 方法 |

①元利均等返済 | ②元金均等返済 |

|---|---|---|

| 特徴 |

|

|

| メリット |

|

|

| デメリット |

|

|

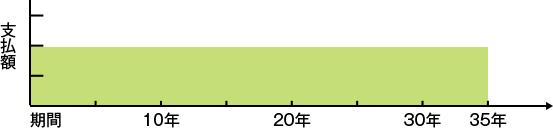

返済期間の考え方

期間長めの設定

教育資金等、これから出費がかさみ、当面の返済額を抑えたい方

期間短めの設定

家計に余裕があり、とにかく早くローンの返済を終えてしまいたい方

もっとくわしく見る

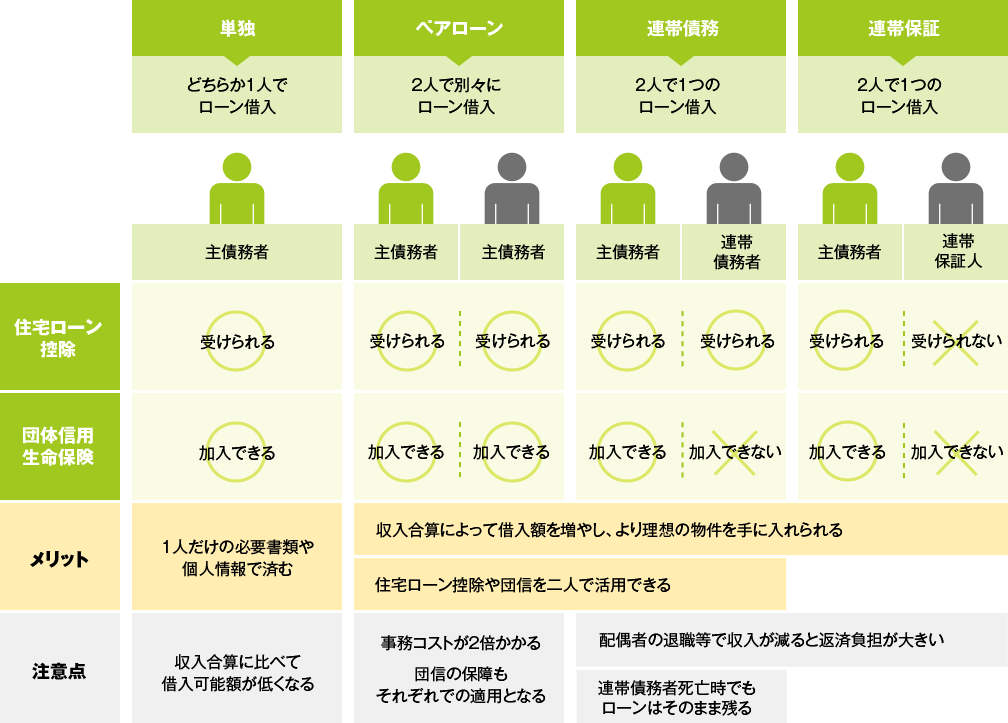

共働きのご夫婦の場合、借入はどのパターンがいいの?

住宅ローンの組み方は4パターン

ご夫婦で共働きをしながら、住宅購入を考えるご家庭が増えています。

住宅ローンの借り方も大きく分けて4パターンあり、どうやって組むのがいいのだろう?と疑問を持つ人も多いはず。

もちろん、ご夫婦の収入金額やお財布事情、働き方やこれからのビジョン、借入希望額等によってご家族の最適な住宅ローンの借り方は変わります。

どのパターンが自分たちに合っているのか、総合的な観点から検討することが重要です。

それぞれの共働きのご夫婦にぴったりな住宅ローンの借り方について、整理してみましょう!

単独で借りる?それとも2人で借りる?

・・・4つのパターン

住宅ローン返済中にはどんなリスクがあるの?

マイホームの購入はいろいろなリスクと背中合わせ。しっかりとリスクに備えましょう。

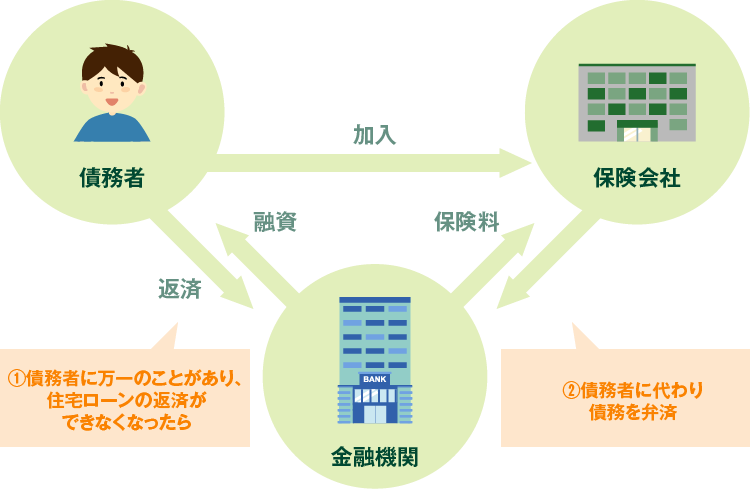

万一の時のリスク

万一の時のリスクには、団体信用生命保険が応えます。

団体信用生命保険では債務者が死亡または所定の高度障害に陥った場合、残りの残債が全額免除されます。

団体信用生命保険の仕組み

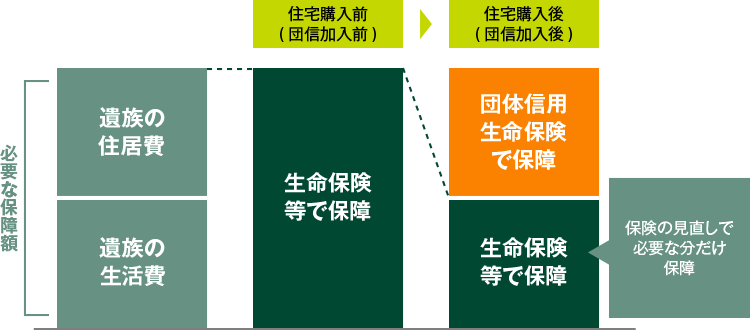

住宅ローンお借入後は、保険の見直しタイミング!

「万一の際の家族の住居費」と思って入っていた死亡保障が掛け過ぎになっていないかチェックしましょう。

「万一の際の家族の住居費」と思って入っていた死亡保障が掛け過ぎになっていないかチェックしましょう。

必要な保障の考え方

家計の見直しポイント

死亡保障

死亡保障- 一般的に、住宅ローンのご契約と同時に団体信用生命保険に加入するため、ご契約者さまに万一のことがあった場合に、保険金が残っている住宅ローンに充当されます。

死亡保障を掛けすぎていないか、見直しておきましょう。

住宅購入時の保険の見直しについても、三井住友銀行にお気軽にご相談ください。

病気のリスク

病気やケガで「働けなくなること」も住宅ローン返済中のリスクとなります。

一日平均新入院患者数

約4万4千人

一日平均外来患者数

約135万6千人

- 出所:厚生労働省「平成28年病院報告」

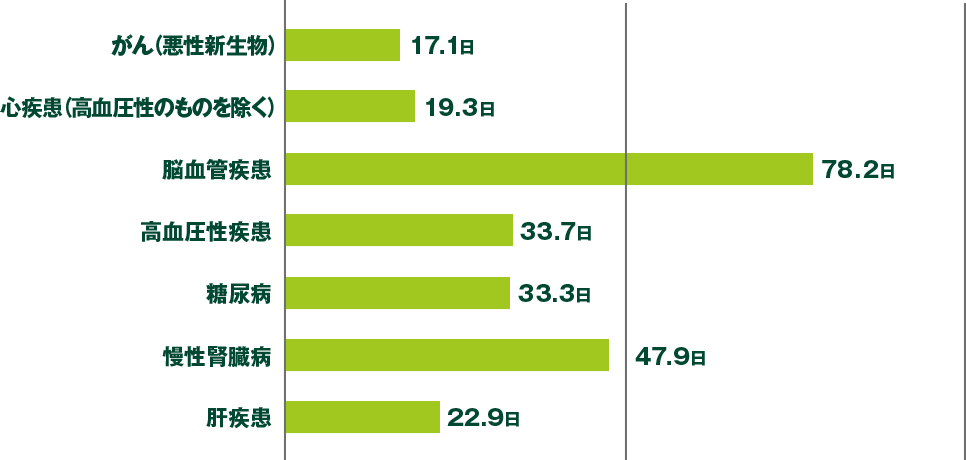

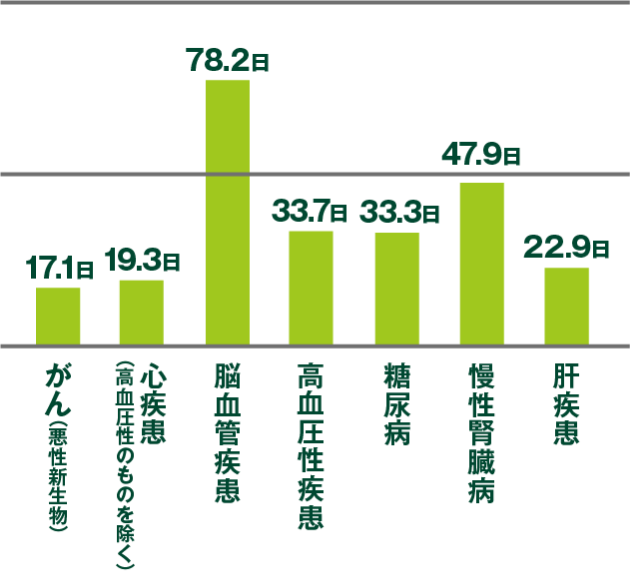

特に脳卒中や糖尿病等、いわゆる生活習慣病と呼ばれている病気は入院が長期化するケースもあります。

疾病別の平均在院日数

- 出所:厚生労働省「平成29年患者調査の概況」

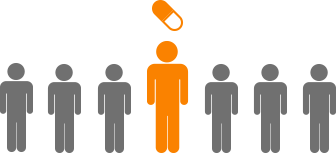

8大疾病の総患者数

約1,848万人

約7人に1人が治療

- 出所:厚生労働省「平成26年患者調査」

これらは、食生活の乱れ・過度な飲酒・(受動)喫煙・運動不足・睡眠不足・ストレス・過労等、さまざまな生活習慣に起因するものが多く、決して他人事ではありません。

もし病気に罹った場合、医療費の負担が増大することに加え、ご家族の生活費や住宅ローンのご返済などは健康時と同様に必要です。経済的負担に備えて、医療保険や特定疾病保障付住宅ローンに加入する等、対策を検討しましょう。

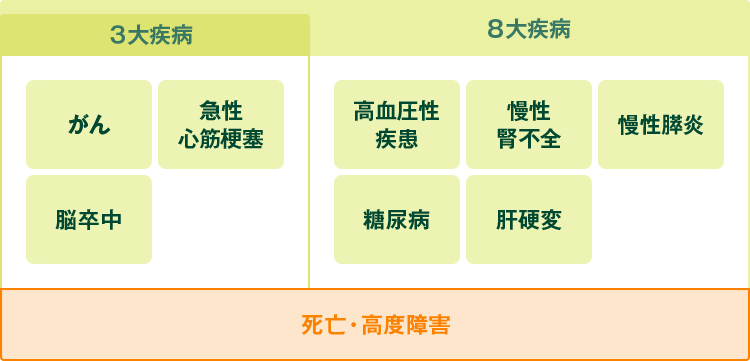

団体信用生命保険に「特約」を付帯することで、死亡以外に3大・8大疾病等もカバーできます。

特定疾病特約付団体信用生命保険

三井住友銀行の住宅ローンをご契約された方の半数以上が

疾病保障付住宅ローンにご加入されています。

(2018年度実績、三井住友銀行調べ)

家計の見直しポイント

- 医療保障

-

特定疾病特約付団体信用生命保険に加入すれば、所定の条件を満たした場合、

住宅ローンの残高は0円になりますが、治療費や生活費をカバーできるわけではありません。そのため、医療費の負担増や収入減少に備えて医療保障などもこのタイミングで見直しておきましょう。

自然災害のリスク

突発的な地震・台風・噴火等が起こったら大変なことに?

大切なマイホームが自然災害に巻き込まれてしまった場合、どのような経済的な負担が予想されるのでしょうか。

たとえば、家屋の修繕費用や居住できるようになるまでの避難先の家賃や生活費が発生する可能性があります。

住宅ローンの返済に加えてかかるこれらの出費に対して、どのように備えておけばよいのでしょうか。

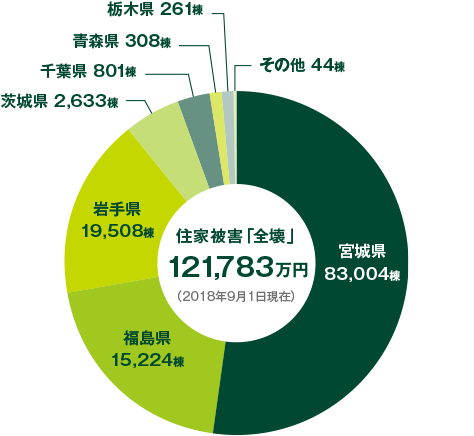

東日本大震災の被害状況

実際の被害例からも、家屋「全壊」による住宅再建費用や、長期にわたる避難期間中の生活費等が必要になることがわかります。

- 出所:消防庁災害対策本部「東北地方太平洋沖地震 第158報 別紙」(2018年9月7日)

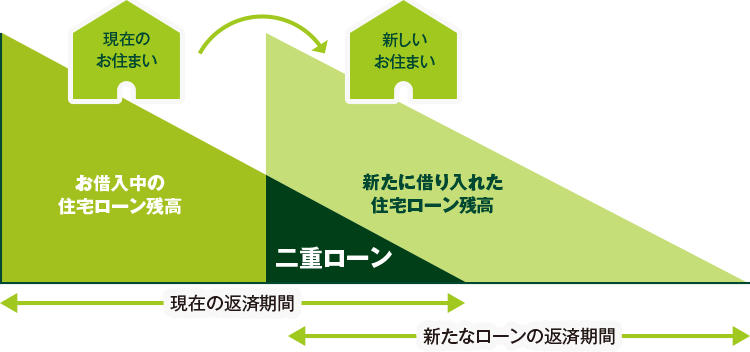

「二重ローン」となる場合に注意しましょう

地震等によりご自宅等が損害を受けた場合、建て替え、住み替え等のために新たな借入が必要となり、これまでの住宅ローンに加えて新たな住宅ローンの返済が発生するため、いわゆる「二重ローン」となる可能性があります。

「自然災害時返済一部免除特約付住宅ローン」なら住宅ローンのご返済が一部免除されることで、自然災害時のさまざまな出費に対応することができます。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます

高度障害とは、どんな状態?

- 両眼の視力をまったく永久に失ったもの

- 言語またはそしゃくの機能をまったく永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用をまったく永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用をまったく永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用をまったく永久に失ったもの

- 1上肢の用をまったく永久に失い、かつ、1下肢を足関節以上で失ったもの