- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

団体信用生命保険(団信)とは?種類ごとの保障内容や選ぶ際のポイントを紹介!

住宅購入の際にはローンを組むのが一般的ですが、住宅ローンは数千万円という単位のお金の借入であるため、返済中に万が一のことがあったらと不安になる方もいることでしょう。そんなときに強い味方となるのが、団体信用生命保険(以下、団信)です。

団信は、住宅ローンの契約者が亡くなったときなどに、家族にローンの返済を残さないための保険であり、大きな安心材料の1つとなります。

本記事では、団信の仕組みや必要性、種類、選び方などについて解説します。この記事で住宅ローンの契約時に欠かせない団信について理解を深め、自分に合う団信選びの際の参考としてください。

万が一の時に安心な「団体信用生命保険(団信)」とは

団体信用生命保険(団信)は、住宅ローン契約者が死亡または所定の高度障害状態となった際、生命保険会社がローン契約者に代わってローン残高相当分の保険金を金融機関に支払う保険です。

金融機関を保険契約者および保険金受取人、住宅ローン契約者を被保険者とする契約形態となります。

通常、団信の保険料は住宅ローンの金利に含まれており、契約者が別途負担する必要はありません。

中には、死亡保障や高度障害のみに留まらず、がんや3大疾病(がん・急性心筋梗塞・脳卒中)などを保障する特約付きの団信もあります。ただし、死亡・高度障害以外にがんのような疾病を保障する団信の場合は、保険料が金利に上乗せされる、または別途保険料の負担が発生する商品がほとんどです。

万が一の時に住宅ローンの残高を0にしてくれる

団信に加入している住宅ローン契約者が死亡もしくは高度障害状態となった場合、返済中のローン残高は0円となります。これは、団信によって保険会社から金融機関に対して保険金が支払われ、その保険金がローンの残高に充当されるためです。

住宅ローンを借りる人の多くは一般的には住宅ローンを借りる人の多くは30年〜35年という長期にわたって返済していくため、途中で亡くなったり、事故で高度障害になったりするリスクも十分に考えられます。そのような状況であっても、団信の保障によって保険会社が残りのローン返済を肩代わりしてくれるため、安心して住宅ローン契約を組むことができます。

団信は、もしもの際に家族の生活を守るための安心保障といえるでしょう。

団信に加入していないと家族が支払いを引き継ぐことになる

団信に加入していなかった場合、住宅ローンを組んだ契約者に万が一のことがあった際には、家族がローンの返済を引き継がなければなりません。しかし、遺された家族の収入では、ローンの返済が難しいケースも考えられます。最悪の場合、せっかく購入したマイホームを手放すことにもなりかねません。

そのような状況を避けるため、団信は住宅ローンの契約に伴って必要不可欠なものです。団信加入が任意とされる住宅ローンも稀にありますが、基本的には住宅ローンと団信をセットで考えるべきでしょう。

仮に、健康状態によって通常の団信には加入ができないといった場合であっても、ワイド団信などによって保障を確保することが必要といえます。

ちなみにワイド団信とは、通常の団信よりも引受条件を緩和した保険です。健康上の理由などから一般的な団信には加入できなかった…という方も入りやすい保険となっています。

団信なしでローン契約を組むのはリスクがあまりにも高いため、万が一に備えて団信、もしくはワイド団信への加入は欠かせません。

団信の契約条件と保険料

通常、団信の加入は住宅ローン契約の条件となりますが、健康状態によっては加入できない場合もあります。

自身が加入対象となるか、また保険料などはどのくらいかかるのか、一般的な団信の契約条件や保険料の仕組みについて、確認しておきましょう。

団信の保険料の仕組み

民間の金融機関で住宅ローンを借りる場合、ローン契約者は死亡・高度障害を保障する団信について保険料を負担する必要は基本的にありません。ただし、がんなどの疾病も保障する特約つきの団信に関しては、ローン契約者が保険料を負担するのが一般的です。

特約つきの団信に対する保険料の支払い方法としては、「金利に上乗せする方式」、または「保険料を支払う形式」があります。

上乗せされる金利や支払う保険料は、金融機関ごとに異なります。上乗せ金利は特約の保障内容にもよりますが、0.1%から0.3%が相場です。

たとえば、団信の上乗せ金利が0.2%で住宅ローンの金利が1.0%の場合、適用される金利は1.2%となります。

団信への加入は住宅ローン契約の必須条件となる場合がほとんど

先述したとおり、住宅ローン契約時の団信の加入については、ほとんどの金融機関で必須条件となっています。住宅ローン契約者の死亡や高度障害などでローンの返済ができなくなってしまうリスクに備えるためです。

ただし、団信の加入を任意とするローン商品も一部あります。

団信への加入は住宅ローンの契約時のみ

団信に加入できるのは、住宅ローンの契約時のみです。

団信に加入せずに住宅ローンを契約した場合、後から「やはり団信に加入したい」と思っても、申し込むことはできません。加入のタイミングは、新規の契約時、または借り換え時となります。

また、一度契約した保障内容は変更できず、特約の追加もできません。途中で団信を解約してしまうと、再加入はできない点にも注意が必要です。

団信の保障内容については内容をしっかりと理解した上で慎重に検討し、後悔のないようにしましょう。

健康状態が基準を満たしていないと入れない

団信は、通常の生命保険と同様に、健康状態が一定の基準を満たしていないと加入できません。加入にあたっては健康状態を告知し、審査に通る必要があります。

一般的な告知内容は現在の健康状態や過去の病歴についてで、ありのままの事実を告知書に記載しなければなりません。事実と異なる告知をしたために告知義務違反と見なされると、万が一のときに保険金が支払われないおそれもあるため、注意が必要です。

団信の審査基準は引き受ける保険会社によって異なり、告知内容によっては追加で診断書などの提出を求められる場合があります。

審査の結果、団信に加入できない場合は、引受基準が緩和されている「ワイド団信」が選択肢の1つとして挙げられます。ワイド団信は、持病や既往歴がある方、治療中の方であっても加入しやすいように設定されているものです。金利負担は発生するものの、加入できる可能性が高まるため、健康状態に不安のある方はさまざまなワイド団信を比較検討してみることもおすすめします。

また住宅ローンの借り換えでは、団信も入り直しとなるため、借り換え時の健康状態にも注意しましょう。

団信の3つの種類と保障内容

ここでは、主な団信の種類を解説していきます。

住宅ローン契約時に加入した団信は、借り換えないかぎり変更できません。一般団信以外の団信の特徴をしっかりと理解し、自分のニーズや状況にマッチする団信を選択しましょう。

一般団信

一般団信とは、住宅ローンの契約者が死亡または高度障害状態となったときに、残った住宅ローンの返済を肩代わりしてくれる保険です。高度障害とは、両目の視力を完全かつ永久に失った状態や、言語または咀嚼の機能を完全かつ永久に失った状態などを指します。

一般団信の保険料は、基本的に契約者の負担はありません。

ただし、加入条件として健康状態が加味されることには留意が必要です。

ワイド団信

ワイド団信は、先述したとおり、健康上の理由で一般団信には加入できない方向けの、引受基準が緩和された団信です。高血圧症、糖尿病、肝機能障害といった持病がある方でも、加入できる可能性が高まります。

ワイド団信の保障内容は、一般団信と同様に死亡と高度障害です。引受基準が緩和されている分、保険料は割り増しとなり、一般的には0.2〜0.3%程度の金利上乗せ方式によるローン契約者の負担となります。

ただし、引受基準が緩和されているとはいえ審査はあり、必ず加入できるわけではない点に注意しましょう。

疾病保障付き団信

疾病保障つき団信とは、一般団信にがんや3大疾病のような保障をプラスした団信です。長期にわたる住宅ローンの返済中には、死亡以外にも病気などによってローン返済が困難となるリスクも考えられるでしょう。疾病保障つきの団信のラインナップは金融機関によって異なり、たとえば以下のような種類があります。

- がん団信

- 3大疾病保障付団信

- 8大疾病保障付団信

- 11疾病保障付団信

- 全疾病保障付団信

多くの場合、疾病保障つき団信の加入年齢や返済完了時の年齢には制限が設けられています。たとえば、加入時の年齢は40歳以下や50歳以下、返済完了時の年齢は76歳未満といった具合です。

団信に疾病特約を追加するには、保険料の支払いが別途必要となるケースがほとんどです。保険料は住宅ローンの金利に上乗せして支払う方式が多く、保険料を追加で支払うタイプもあります。

三井住友銀行では、8大疾病保障つきの団信が選択可能です。三井住友銀行の8大疾病保障付住宅ローンについては、後ほど詳しく解説します。

団信に加入できない場合の対処法

団信に加入できない場合、住宅ローンを契約できなくなってしまうリスクがあります。

持病などで最初から団信に加入できる見込みがない方、または団信の審査に通らなかった方は以下のような選択肢を検討してみてください。

ワイド団信を検討する

団信に加入できない方は、一般団信よりも引受基準が緩和されたワイド団信の利用を検討しましょう。一般団信に加入できないような健康状態の方でも、ワイド団信になら加入できる可能性があります。とはいえ、どんな方でもワイド団信に加入できるわけではない点に注意が必要です。ワイド団信の引受基準は公表されていないため、実際に審査を受けてみなければ加入できるか否かはわかりません。

ワイド団信に加入する場合、一般団信に比べて金利が0.2〜0.3%程度上乗せされます。これは、ワイド団信に加入する方の場合、健康上のリスクは高いと見なされるためです。万が一のリスクを考慮すると、コストを負担してでも加入するほうがよいでしょう。

ワイド団信に関してはすべての金融機関が取り扱っているわけではないため、金融機関を選び直さなければならないケースもある点には注意してください。

契約者を変更する

ワイド団信に加入できない場合、夫婦共働きであれば住宅ローンの契約者を配偶者にする、または収入合算型の住宅ローンを選ぶ方法があります。収入合算の住宅ローンの種類は、主に「連帯債務型」と「連帯保証型」の2種です。

「連帯債務型」は夫婦2人の収入を合算して住宅ローンを組み、連帯債務者も主債務者と同じ債務を負うこととなります。健康状態の良好な配偶者を主たる債務者とし、団信に加入することで契約できるのです。

一方「連帯保証型」の契約対象者は1人ですが、夫婦の収入を合算して住宅ローンを組みます。契約者がローン返済できない場合は、連帯保証人が返済義務を負うシステムです。この方式においても、団信に加入できる配偶者がローンの契約者となり、もう1人が連帯保証人となることで契約できます。

配偶者に一定の所得があり、団信に加入できる健康状態であれば、有効な方法といえるでしょう。

団信を選ぶ際のポイント

団信は契約後の変更ができないため、選ぶ際には迷う方も多いでしょう。

後悔のない団信選びのためのチェックポイントを解説するので、参考にしてみてください。

金利上乗せや支払保険料はいくらか

特約つきの団信を選ぶ場合、上乗せされる金利や支払う保険料がいくらになるかを必ず確認しましょう。同じ保障内容の団信であっても、上乗せ金利は金融機関ごとに異なります。加入したい住宅ローンの特約つき団信の上乗せ金利や保障内容はもちろん、類似の住宅ローンの特約つき団信に関しても同様に内容をしっかりと確認し、比較検討することが大切です。

一般団信と特約つき団信を比較する場合、シミュレーションツールなどで月々の返済額がどれくらい増えるのかを確認してみるとよいでしょう。

たとえば、借入金額3,000万円、返済期間30年、元利均等返済、ボーナス払いなしの住宅ローンの金利が1.0%の場合、毎月の返済額は9万6,491円です。

特約つき団信で0.3%金利が上乗せされ1.3%になった場合、毎月の返済額は10万681円となります。

保障内容が想定するリスクに対応しているか

団信に加入する場合、保険料だけでなく保障内容も十分に検討しましょう。一般団信の保障は死亡と高度障害に限られており、がんや脳血管疾患などで働けないようなリスクには対応できません。

返済期間が長期となる場合、死亡以外のリスクも高まるため、幅広いリスクに備えたい方は疾病保障のある団信を選ぶと安心でしょう。

保険金が支払われやすい条件になっているか

団信の保険金の支払い条件は金融機関ごとに異なるため、支払いのハードルが比較的低いかどうかをチェックする必要があります。たとえば、ケガによる就業不能状態が一定期間続くことが条件となっている特約でも、金融機関によっては一定期間が30日であったり60日であったりと条件はさまざまです。

なるべく複数の商品を比較し、自分にとって有利な条件のものを選ぶようにしましょう。

団信に加入する際の注意点

団信は一般の生命保険とは異なるため、いくつかの注意点があります。

デメリットともいえる注意点をしっかりと把握した上で加入しなければ、後悔にもつながりかねません。加入前に確認しておきましょう。

生命保険料控除の対象外となる

団信の契約者は金融機関であるため、保険料が生命保険料控除の対象になりません。生命保険料控除の対象となるためには、受取人が「自分または配偶者その他の親族」である必要があります。その点、団信の保険金の受取人は金融機関となるため、条件を満たさないのです。

団信は所得控除の対象とはなり得ないことに留意しておきましょう。

団信によっては加入年齢に制限がある

一般団信は住宅ローンの契約年齢に該当する方はほぼ加入できますが、特約つきの団信は年齢制限によって加入できないケースも考えられます。

疾病保障つきの団信は年齢が上がるほどリスクが高くなるため、加入時の年齢が40歳まで、50歳までといった条件が設けられているのです。年齢制限によって疾病保障つきの団信に加入できない方ががんのような病気のリスクに備えたい場合は、民間の特定疾病保険に加入するなどの方法もあります。

なお、三井住友銀行の8大疾病保障つき住宅ローンは、56歳未満の方が加入可能です。

三井住友銀行の団信

三井住友銀行の住宅ローンには、一般団信つきのほか、幅広い病気の保障を受けられる8大疾病保障付住宅ローンや、連帯債務型の住宅ローン契約者向けのクロスサポートがあります。

それぞれ詳細をご紹介しますので、内容を確認し、ご検討の材料としてみてください。

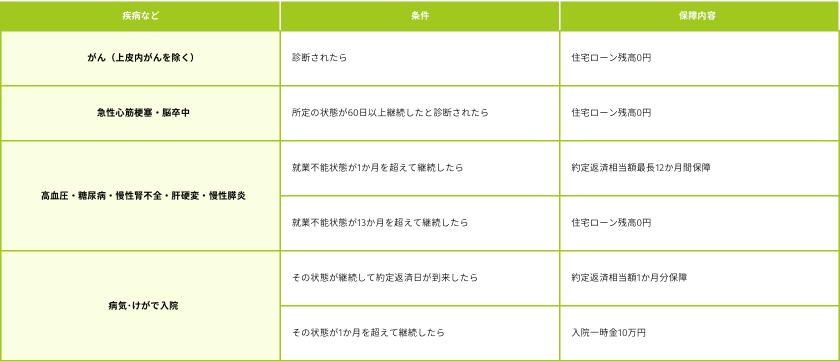

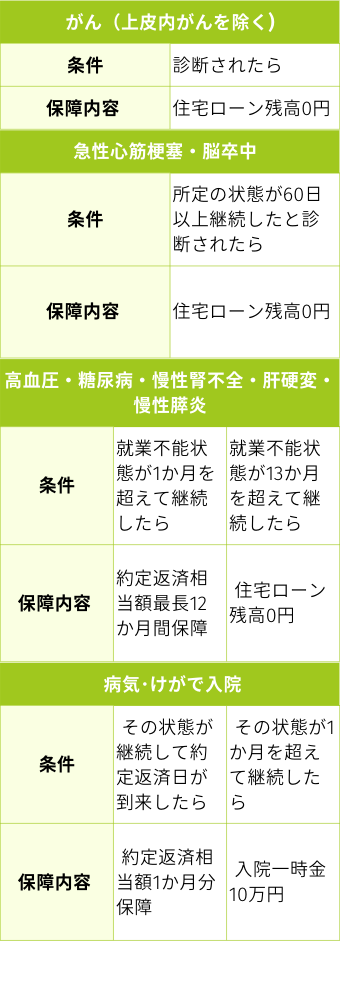

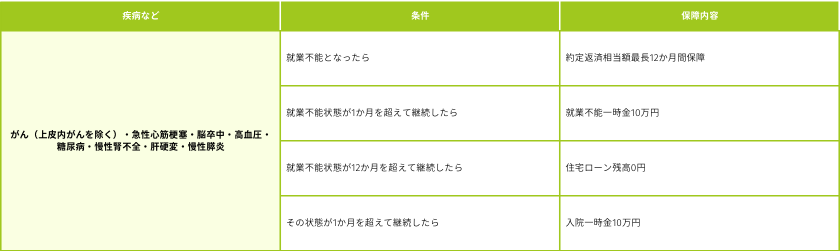

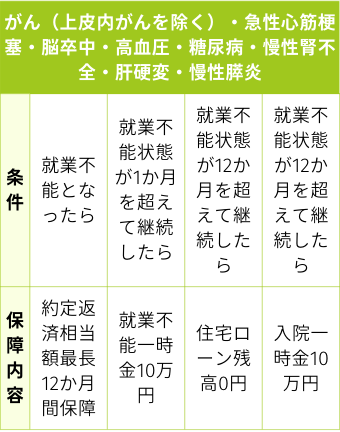

8大疾病保障付住宅ローン

8大疾病保障付住宅ローンは、8大疾病と診断され、所定の条件に該当した場合に保障を受けられる住宅ローンです。

8大疾病とは、以下の病気を指します。

- がん

- 脳卒中

- 急性心筋梗塞

- 高血圧性疾患

- 慢性腎不全

- 慢性膵炎

- 糖尿病

- 肝硬変

8大疾病保障付住宅ローンの保障内容は、契約時年齢が18歳以上46歳未満の場合と、46歳以上56歳未満の場合で異なります。

【18歳以上46歳未満の保障内容】

【46歳以上56歳未満の保障内容】

上記のとおり、46歳未満の方にはより有利な保障内容となっており、がんであれば診断されただけで住宅ローンの残高が0円となります。いずれの場合も8大疾病による就業不能状態が12か月以上続く場合の住宅ローン残高は0円です。

住宅ローン返済中に重い病気にかかった場合の経済的なダメージは非常に大きく、団信の8大疾病保障は大きな助けとなるでしょう。

なお、8大疾病保障付住宅ローンは、通常の住宅ローン金利に0.3%の上乗せとなります。

クロスサポート(連生団体信用生命保険付住宅ローン)

クロスサポートとは、連帯債務でローンを借り入れた主債務者と連帯債務者のいずれかが死亡、または高度障害となった場合に、ローン残高が0円になる住宅ローンです。

たとえば、夫の名義で住宅ローンを契約し妻を連帯債務者とした場合、一般団信では妻が死亡しても夫が住宅ローンの返済を免れるわけではありません。

その点クロスサポートなら、夫婦どちらかが亡くなっても住宅ローンの残高は0円となり、遺された夫もしくは妻はローンの返済をせずに自宅に住み続けられます。

なお、クロスサポートを契約するには、通常の住宅ローン金利に0.18%上乗せされます。

まとめ

住宅ローンの団信は、契約者が死亡・高度障害となった場合に家族に家を残すことができる、重要性の高い保険です。

死亡・高度障害のみを保障する一般団信以外に、がんや3大疾病などのさまざまな病気をカバーする疾病保障つきの団信もあります。通常、疾病保障つきの団信に加入するには金利上乗せのようなコストがかかるものですが、重い病気での就業不能状態にも備えたい方は、前向きに検討してみるとよいでしょう。

団信のラインナップは金融機関ごとに異なります。住宅ローンを検討する際には、団信の内容と金利も必ずチェックし、希望する保障を確保できるようにしましょう。

ご紹介した三井住友銀行の「8大疾病保障付住宅ローン」と「クロスサポート」についても、ぜひ検討材料の1つとしてみてください。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます