- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅ローンの返済比率とは?審査に通りやすい比率の目安と注意点

住宅の購入を検討する際、大半の方が住宅ローンを組むことになります。

その際には、「いくらまでの住宅ローンを組めるだろうか」と気になる方もいることでしょう。

住宅ローンは、生活費とは別に毎月かかってくる費用負担であるため、どの程度の比率で組めばよいのかは頭を悩ませるところです。

そこで本記事では、住宅ローンの返済比率について詳しく解説していきます。

返済比率の一般的な目安や、年収別でみた借入額の目安、審査に通るための注意点なども紹介していますので、ぜひ参考にしてください。

住宅ローンの返済比率が高いと審査に通らないことがある

住宅ローンの融資を受ける際、重要になる指標の1つとして「返済比率」が挙げられます。

返済比率が高ければ返済能力にリスクがあると金融機関に判断されてしまい、審査に通りづらくなることがあるのです。

以下で「返済比率」について詳しく見ていきましょう。

返済比率とは|住宅ローン審査における重要項目

住宅ローンの返済比率とは、年収に占める「年間返済額の割合」を指します。金融機関では、住宅ローンの融資をする際、年収に対して返済可能な計画になっているかを判断するためにこの「返済比率」を重要項目として参考にするのが一般的です。

住宅ローンの返済比率が高くなれば、年収に占める住宅ローン割合も大きくなるため、家計を圧迫しやすくなります。そのため、一般的に返済比率が低いほうが審査は通りやすく、逆に返済比率が高いとローンの滞納リスクも高まるため審査に通りづらくなるのです。

住宅ローンを組む際は、「返済比率」が審査に大きく影響することを理解し、自身の収入や生活費を考慮しながら返済計画を立てていきましょう。

返済比率の計算方法|収入に占めるローン返済額の割合

実際に、返済比率を求めてみましょう。

計算式は次のとおりです。

【返済比率の計算式】

年間のローン返済額 ÷ 手取り年収 × 100

重要なポイントとしては、税引き前の年収ではなく、税引き後の「手取り年収」で計算することです。たとえば、手取り年収が500万円、毎月のローン返済額が10万円(年間120万円)とした場合、返済比率は次のようになります。

120万円 ÷ 500万円 × 100=24%

返済比率は「24%」です。

年間のローン返済額には、住宅ローン以外の借入金も含まれる点には留意しましょう。

対象となる借入金の一例は以下のとおりです。

- カードローン

- マイカーローン

- 奨学金

これらを含めた上で正確な返済比率を求める必要があります。

住宅ローンの返済比率の目安

ここまで、返済比率の基本的な概要と計算式を解説してきました。

では、住宅ローンを組む際に目安となる返済比率はいくらになるのでしょうか。返済比率の目安と理想の返済比率について見ていきます。

目安は手取り収入の30〜35%以下と言われている

返済比率の基準は各金融機関で公表されていませんが、一般的に30〜35%が1つの目安とされています。返済比率が35%を超えてくると、家計への圧迫が懸念され、住宅ローンの審査は厳しくなるかもしれません。

なお、一部の金融機関では、返済比率の上限が設けられています。ある金利プランでは、年収400万円までの場合で返済比率上限は30%までとなり、年収400万円以上では35%までとなります。

金融機関によって、必ずしもこの返済比率の目安が当てはまるわけではありませんが、1つの目安として考えておくとよいでしょう。ただし住宅ローンの審査は、返済比率以外にも複数の要因で判断されます。そのため、自身の返済比率が35%以内に収まっていたとしても、必ずしも審査に通るとは限らない点に注意が必要です。

理想は手取り収入の20〜25%と言われている

前述のとおり、返済比率の目安は30〜35%となりますが、これはあくまでも目安であり、金融機関から借り入れできる上限に過ぎません。理想とされる返済比率は、手取り収入の20〜25%といわれています。

住宅ローンを組む際に重要なことは、家計に大きな負担とならないような返済比率に設定することです。たとえば、手取り年収が500万円、返済比率20%の場合、年間の返済額は100万円となります。月に換算すると約8万4,000円です。

手取り年収500万円の毎月の手取り額は約41万7,000円となり、8万4,000円を住宅ローンとして差し引くと、残り33万3,000円で毎月生活することになります。

家庭によって支出に差はありますが、返済比率が収入の20%であれば、比較的ゆとりをもった生活がしやすくなるでしょう。

住宅ローンの返済比率の年収別シミュレーション

返済比率を年収別にシミュレーションしていきます。

前述でも解説したとおり、返済比率は手取り年収で計算することが重要です。

ここでは年収の80%が手取り年収となる設定で計算し、返済比率ごとに「年間の返済額」「毎月の返済額」「借入可能額の目安」を見ていきます。

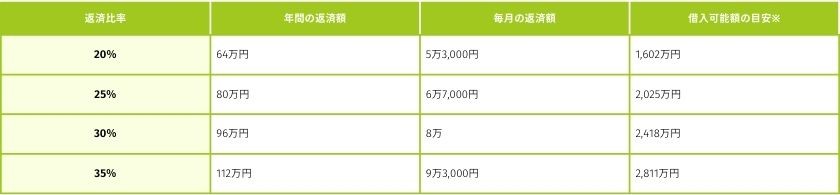

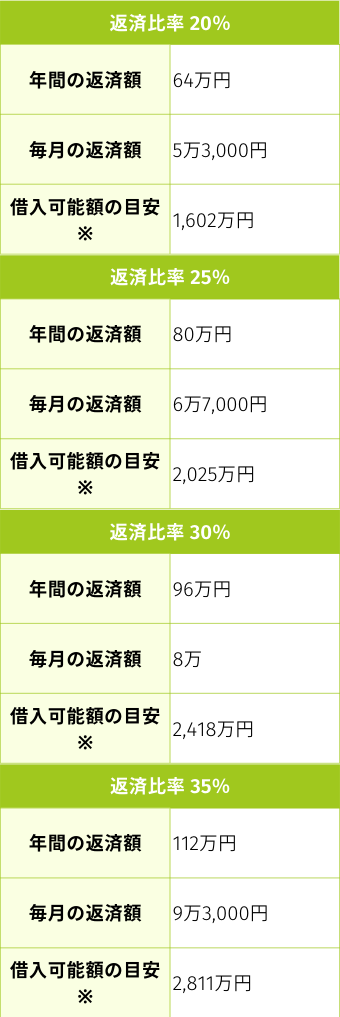

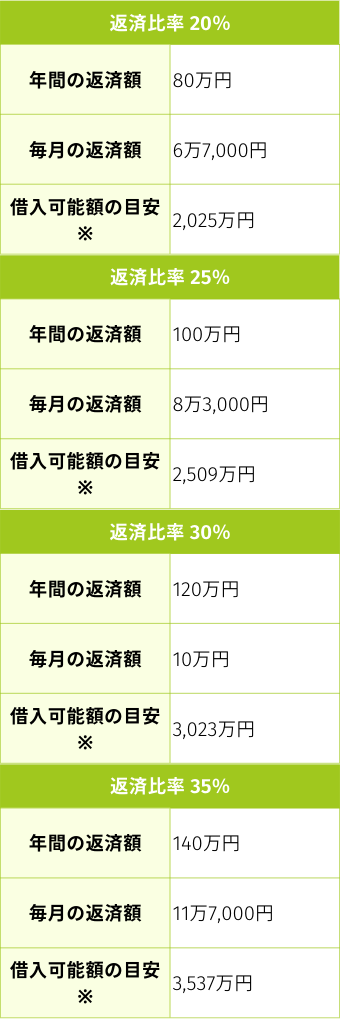

年収400万円の場合

年収400万円の場合、80%にあたる320万円を手取り年収とします。

- ※返済期間:35年、返済方法:元利均等返済、金利:1.99%(全期間固定金利)、ボーナス返済なし

- ※借入可能額の目安に関しては、金融機関によって前後します。

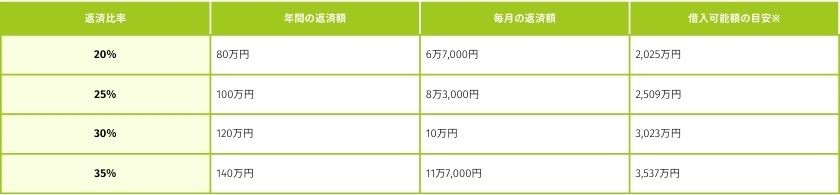

年収500万円の場合

年収500万円の場合、80%にあたる400万円を手取り年収とします。

- ※返済期間:35年、返済方法:元利均等返済、金利:1.99%(全期間固定金利)、ボーナス返済なし

- ※借入可能額の目安に関しては、金融機関によって前後します。

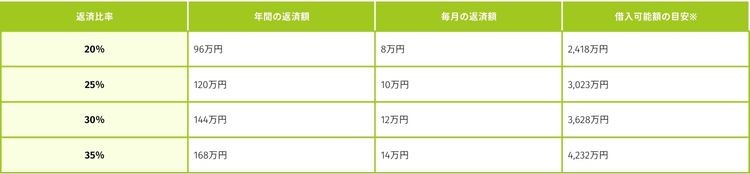

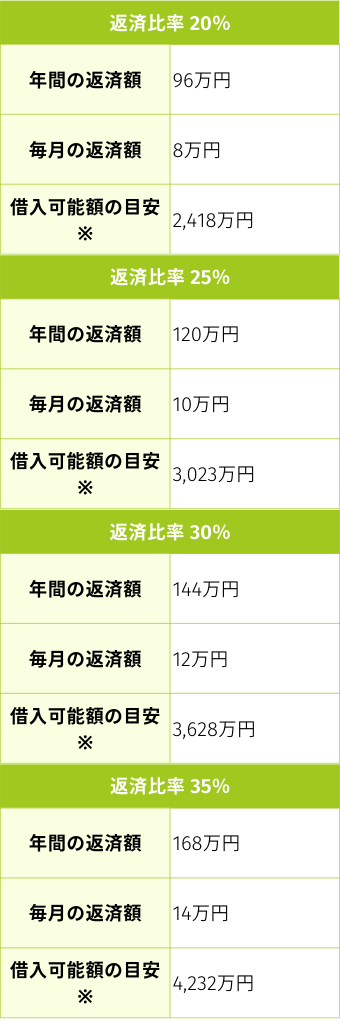

年収600万円の場合

年収600万円の場合、80%にあたる480万円を手取り年収とします。

- ※返済期間:35年、返済方法:元利均等返済、金利:1.99%(全期間固定金利)、ボーナスなし

- ※借入可能額の目安に関しては、金融機関によって前後します。

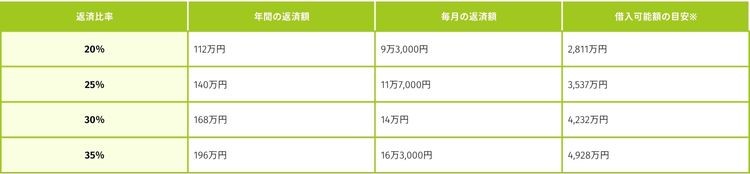

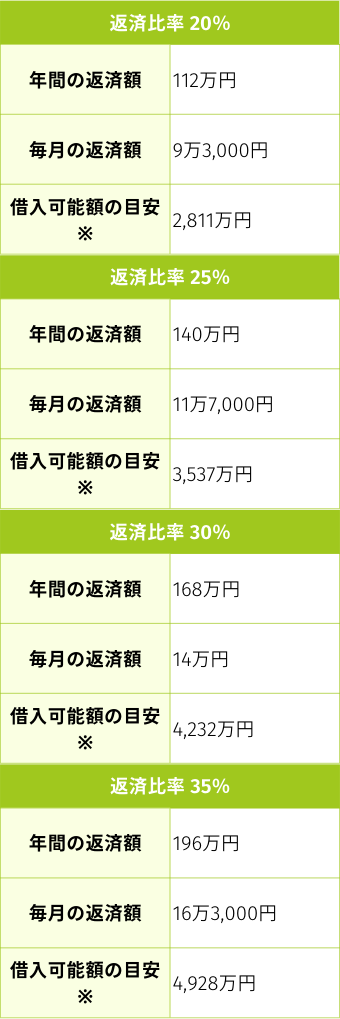

年収700万円の場合

年収700万円の場合、80%にあたる560万円を手取り年収とします。

- ※返済期間:35年、返済方法:元利均等返済、金利:1.99%(全期間固定金利)、ボーナスなし

- ※借入可能額の目安に関しては、金融機関によって前後します。

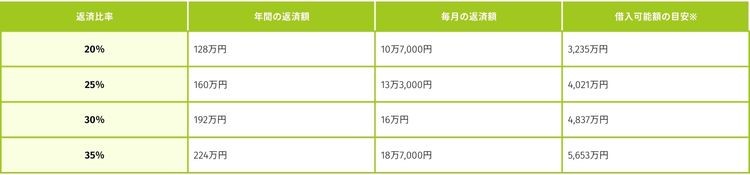

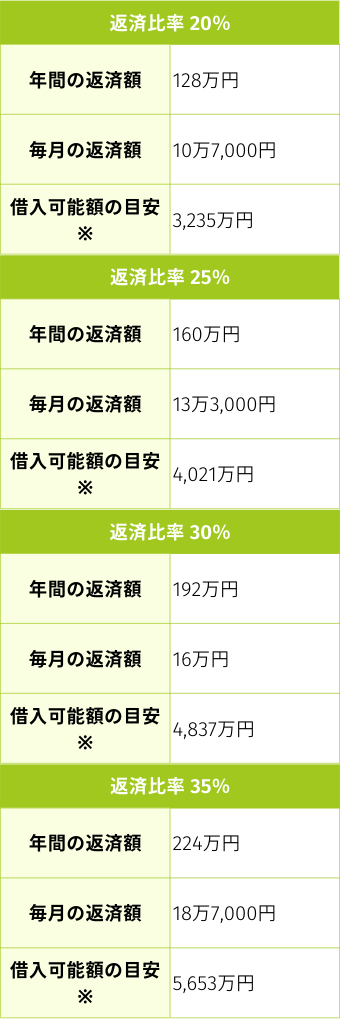

年収800万円の場合

年収800万円の場合、80%にあたる640万円を手取り年収とします。

- ※返済期間:35年、返済方法:元利均等返済、金利:1.99%(全期間固定金利)、ボーナスなし

- ※借入可能額の目安に関しては、金融機関によって前後します。

このように、返済比率が低ければ毎月の返済額は少なくなり、住宅ローン返済による家計への負担を軽減できます。一方で、返済比率が高ければ、より多くの住宅ローンを組むことが可能となり、住宅購入の選択肢は広がるでしょう。

たとえば年収700万円のシミュレーションを見てみると、返済比率20%では2,811万円が借入可能額となるのに対し、返済比率35%の借入可能額は4,928万円です。その差は2,000万円を超えます。

この2,000万円の差は、購入する住宅のグレードや立地、広さなどに大きな影響を与えることとなるでしょう。希望する地域によっては、返済比率20%では住宅購入が難しいケースもあるかもしれません。

返済比率と希望する地域の相場とのバランスを考慮した上で、住宅購入計画を立てることが重要です。

無理のない返済比率で住宅ローンを利用するための注意点

各返済比率による借入可能額の目安を見てきましたが、住宅ローンの返済比率を考える際には、以下の注意点も押さえる必要があります。

- 家計に合わせた返済比率を決める

- 収入減少や金利変動など未来のリスクを考慮する

- 個人事業主の場合は売上ではなく所得で計算する

1つずつ確認していきましょう。

家計に合わせた返済比率を決める

住宅ローンの返済比率の理想は20〜25%が目安と解説しましたが、適正な返済比率は家族構成や家計の支出額に応じて左右されます。

同じ年収で同じ返済比率だったとしても、生活にかかる支出が毎月10万円の世帯と20万円の世帯では、家計の圧迫感は異なるでしょう。

住宅ローンは長期にわたって返済していくことが多く、その間にはケガや病気、介護などで大きな支出が生じる可能性もあります。

そのため、返済比率にこだわり過ぎず、ローン返済が家計の負担とならないよう余裕ある返済計画を立てることが重要です。

収入減少や金利変動など未来のリスクを考慮する

収入減少や金利変動によるリスクも考慮した返済比率に設定することも大切です。借入当初は問題のない返済比率であったとしても、返済期間中に転職などにより収入が大きく減少してしまうこともあるでしょう。

経済や社会情勢の変動で金利が上昇すると、変動金利を選択している方の場合は、返済額が予想以上に増加してしまうことも考えられます。

これらのリスクが生じたとしても、安定して返済していけるような返済比率を設定する必要があります。

個人事業主の場合は売上ではなく所得で計算する

個人事業主の場合は、返済比率を売上ではなく所得で計算する必要があります。

「所得」とは、年間の売上から経費を差し引いた利益部分にあたります。これは、個人事業主の場合、住宅ローンの審査において、確定申告書の所得合計から判断されることが多いためです。

たとえば、年間の売上が800万円とし、ここから経費として300万円を差し引いたとすると、所得金額は500万円です。つまり、所得500万円から返済比率を求めることとなります。

個人事業主の場合、節税目的で経費を多く計上し、所得を抑えようとする方もいるでしょう。しかし、この手段は税金を抑える面では有効ですが、住宅ローンを組む際には不利となる可能性があるため、注意が必要です。

住宅ローンの返済比率が高い時の対処法

返済比率が高ければ、住宅ローンの返済が滞るリスクも高まります。

しかし、自身の年収や住宅以外のローン、またお住まいの地域の不動産相場などによっては、返済比率が高くなってしまうこともあるでしょう。

ここからは、住宅ローンの返済比率が高い時の対処法を見ていきます。

家計の見直し|支出を見直す・他の借り入れを完済する

まずは家計の見直しから始めましょう。

見直す方法としては、大きく分けて「支出を見直す」「他の借り入れを完済する」の2つが挙げられます。

【支出の見直し】

支出の見直しをおこなうことで、返済比率が高くても生活は安定しやすくなります。重要な点は、固定費から削減していくことです。

固定費の削減は、一度見直せばその後はほとんど手をつける必要がなく、ストレスもあまり感じずに実行できるでしょう。

見直しやすい固定費は、次のとおりです。

- スマートフォン料金や通信費

- 保険料

- サブスク費

- 住居費

- 水道光熱費

- 車関連費

これまで固定費の見直しを実施していなかった方は、固定費を削減できる大きなチャンスかもしれません。

まずは、実践しやすい項目から手をつけてみてはいかがでしょうか。

【他の借入を完済する】

住宅ローン以外の借り入れを完済しておくことも、返済比率を抑えるための重要なポイントです。返済比率は、1年間で支払うすべての返済額から計算されます。したがって、ほかの借り入れがある場合は、完済しておくことで返済比率を抑えられるでしょう。

借り入れが複数ある場合は、金利の高い借り入れから優先的に完済していきましょう。とくに消費者金融からの借り入れやクレジットカードのリボ払いは金利が高く、利息負担を軽減する観点からも、早めに完済しておきたい項目です。

ローン借入額の調整|頭金を増やす・借入額を減らす

次に、ローン借入額の調整を検討しましょう。

調整方法としては、「頭金を増やす」「借入額を減らす」が挙げられます。

【頭金を増やす】

頭金を増やすことで借入金額が減るため、返済比率を抑えることが可能です。

頭金の活用は、返済比率が抑えられるだけでなく、次のようなメリットもあります。

- 利息が減る

- 適用金利を引き下げられる

ただし、すべての資金を頭金に充ててしまうと、不測の事態に対応できなくなることも考えられます。頭金を入れる場合は、突発的な支出にも対応できる資金を確保した上でおこないましょう。

また、頭金を多く入れることで借入額が減り、団信の効果が薄まってしまうデメリットもあります。

団信(団体信用生命保険)とは、住宅ローンの返済中に加入者が亡くなった場合などに、その後のローン残債がゼロになる保障制度です。住宅ローンを組む際には、大半の人が加入します。

団信の保険金額は借入残高ですので、借入残高の減少と共に保険金額も減少するものです。頭金を多く入れてしまうと残債が早く減ってしまい、その分、団信のメリットが薄まってしまいます。このあたりのバランスを考慮しながら、適切な頭金を設定することが重要です。

【借入額を減らす】

そもそもの借入額を減らすことも、選択肢の1つです。借入額を減らすとは、つまり住宅購入予算を下げることを指します。

購入を検討している物件の価格帯を見直し、より予算内に収められる物件を選ぶことで、返済比率を適正な範囲内に抑えることができるでしょう。

都心から少し離れたエリアや中古住宅も購入対象に入れるなど、柔軟に選択肢を広げることで、予算を調整することが可能です。

返済期間の調整|期間を長くする

返済期間の調整も、返済比率が高い場合に有効な対処法といえます。具体的には、返済期間を長く設定し、年間返済額を抑えて返済比率を下げる仕組みです。毎月の返済額も抑えられ、家計も安定しやすくなるでしょう。

ただし、返済期間を長くする際には、次のデメリットを考慮する必要があります。

- 利息の総返済額が増加する

- 老後も返済が続く可能性がある

とくに老後生活になると、現役時代よりも収入が大幅に低下する方も多く、その期間に住宅ローンの返済が残っている状態では、老後破綻のリスクも高まってしまいます。

返済期間を長く設定する場合は、これらのデメリットを十分に考慮し、将来のライフプランや家計状況を照らし合わせた上で実施してください。

住宅ローンの審査に通るためのポイント

住宅ローンの審査に通るためには、返済比率を下げるだけではなく、将来の経済状況やライフステージの変動を考慮した上で実現可能な返済計画を立てることが必要です。借入を検討する際は、返済比率だけにとらわれず、無理のない返済ができる金額設定を心掛けてください。

また、返済比率だけでなく、「年収倍率」という指標を参考にするのも1つの方法です。年収倍率とは、借入額を手取りの年収で割った数値を指します。この倍率が高ければ、返済能力が低いと判断されやすくなるのです。

一般的に、年収の6〜7倍が借入額の目安とされており、この数値を超えると審査が厳しくなるといわれています。

実際、住宅金融支援機構の「2022年度 フラット35利用者調査」内「年収倍率(融資区分別)の推移」でも、中古戸建や中古マンションで5.7〜5.9倍、注文住宅、建売住宅、マンション、土地付き注文住宅で6.9〜7.7倍という結果でした。

たとえば、手取り年収が600万円の人の場合は、3,600万〜4,200万円が理想の借入額といえます。ただし、年収倍率もあくまで目安であり、重要なことは自身の生活状況などを考慮し、毎月の返済額が家計を圧迫しないような返済計画を立てることです。

まとめ

本記事では、住宅ローンにおける返済比率の基本的な概要と返済比率の目安、返済比率が高い場合の対処法について解説しました。

返済比率が高いと、住宅ローンの審査に通りづらくなります。

返済比率の目安は、手取り収入の30〜35%といわれていますが、無理のない返済を続けていくためには20〜25%程度に返済比率を抑えるようにしたいところです。

ご紹介した返済比率の年収別シミュレーションを参考に、最適な借入額を見つけてください。

家計状況に合った返済計画を立てたら、いよいよ金融機関に相談です。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます