- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

個人事業主が住宅ローン審査に通らない?借りるためのポイントと注意点を解説

個人事業主が住宅ローンに申し込む場合、審査に通りにくいということを耳にしたことがある方もいるでしょう。これから申し込みを検討している個人事業主の方は審査に不安を感じているかもしれません。

しかし、個人事業主であっても実際に審査に通っている方もおり、希望通りの住宅を購入している方もいます。

ではなぜ審査に通りにくいといわれるのでしょうか。主に考えられる理由や審査に通りやすくするためのポイント、注意点などについて解説していきます。

個人事業主が住宅ローン審査に通らないといわれる理由

個人事業主が住宅ローンの審査に通らない・通りづらいといわれている理由として、「個人事業主は自分自身で安定した収入があることを証明しなければならない」という点が挙げられます。

一般的に、企業に正社員として勤務している方の場合、毎月安定した給与を得ることができるため、勤務先が「安定した収入がある」ことを証明してくれているといえます。一方、個人事業主は経営状況や健康状態などの影響で、年度によって収入が変動する傾向があり、将来にわたり安定した収入が得られることを証明することが難しいのです。

金融機関は、計画通りに返済できない借入先に対し審査がより慎重になるため、個人事業主に対して融資が消極的になると考えられます。

住宅ローンの審査で見られるポイント5つ

個人事業主が住宅ローンの審査に通りやすくするためには、審査で見られるポイントを知り、あらかじめ対策を練っておくことが大切です。では、個人事業主の住宅ローンの審査で良くチェックされる項目について、主な5つを取り上げて解説していきます。

1.3期連続で所得が黒字かどうか

個人事業主が住宅ローンに申し込みをした際には、まず安定した収入を継続して得られているかどうかが審査されます。安定した収入を継続して得られていると認めてもらうためには、一般的に、3期連続で黒字を出していることが求められます 。

なお、売上高ではなく、「3期の平均所得」が審査対象となる点に注意しましょう。

金融機関によっては3期の中で所得の最も低い年度を基準にするところや、1期でも赤字を出していれば審査に通らないというところもあるようです。

「継続した安定収入」の明確な基準が公表されているわけではないこともあり、金融機関により判断基準が異なります。申し込みをする側としては不安要素のひとつになりますが、一般的にいわれているように、3期連続で黒字を出していることがポイントとなるでしょう。

2.自己資金(頭金)をどのくらい準備できるか

個人事業主は継続した安定収入を得られていると判断してもらうのが難しいケースがあるため、自己資金(頭金)をできるだけ多く出すことが望ましいです。自己資金が多いほど借入金額を減らすことができ、返済負担率を下げる効果も期待できるためです。

住宅ローンにおける返済負担率とは「年収に占める年間の返済額割合」のことで、「総返済負担率」や「返済比率」と呼ばれることもあります。「年間返済額÷年収×100」で求められ、数値が低いほうがゆとりを持って無理なく返済することが可能です。理想的な返済負担率は一般的に20〜25%以下といわれています。

ほかにも、自己資金を多く用意することで、貯蓄など計画的な資金管理能力があることを示すこともできるでしょう。

3.税金や保険料の未納はないか

個人事業主が住宅ローンに申し込む際には、所得税や住民税などの各税金、国民年金保険料や国民健康保険料などの保険料を適切に納付しているか確認しましょう。企業に勤務している方は、給与から直接天引きされているため支払い忘れなどは起こりにくいです。しかし、個人事業主はご自身で支払うためうっかり忘れてしまうことも考えられます。

もし税金や保険料の未納分がある場合は、納付してから住宅ローンの申し込みをするようにしましょう。たとえ少額だとしても、納めるべきものを納めない人は住宅ローンの支払いも滞納するかもしれないと判断されかねないためです。

4.健康状態に問題がないか

住宅ローンを取り扱っている金融機関の多くは、「団体信用生命保険(団信)」への加入を申し込み条件としています。 団信とは、住宅ローンを返済している方が返済期間中に亡くなったり高度障害状態になったりした場合に、支払われた保険金で住宅ローンの残高を完済する保険です。遺された家族は、住宅ローンの返済を負担せずに住み続けることができます。

団信は生命保険である以上、加入の際に健康状態について告知する義務があります。しかし、持病や既往症などがあると加入できないケースもあり、加入できなければ住宅ローンを組めない事態になりかねません。

住宅ローンを組む際には健康状態に問題がないタイミングを選ぶこともポイントのひとつです。

5.個人信用情報に問題がないか

住宅ローンの審査では、申込者の返済能力を判断するために個人信用情報の照会が行われます。個人信用情報は、クレジットカードや携帯電話料金などの割賦販売、マイカーローンなどのローン契約について、契約内容や支払い状況などの取引事実が登録されたものです 。

クレジットカードの支払いや各種ローンの返済などを延滞・滞納した記録も残されるため、個人信用情報を見ればそうした事実が明らかにされてしまいます。延滞や滞納の事実があると、住宅ローンの審査にマイナスの影響が出ることが考えられます。

個人信用情報は個人でも開示請求することが可能なので、心配な方は住宅ローンの申し込み前に開示を申し込み、内容を確認しておきましょう。

個人事業主が住宅ローンを借りるためのコツ

個人事業主が住宅ローンを借りられる可能性を高めるために、知っておくと役立つコツがあります。事前に対応しておくと住宅ローンを借りる際に役立つ情報を紹介しますのでぜひ参考にしてください。

所得を増やすために節税をし過ぎない

個人事業主の方は、節税のことを考えて可能な限り経費を計上し所得を少なくすることがあります。税金のことを考えれば得策ではありますが、住宅ローンの審査においては不利になる可能性があります。

所得が少なければそれだけ返済能力に余裕がないと判断されかねず、審査に通りづらくなると考えられるのです。

節税は、特に個人事業主にとって大切なことですが、必要以上に節税をし過ぎることは控えましょう。一時的に税額が高額になる可能性がありますが、まずは住宅ローンの審査に通ることを第一に考えるのもひとつの方法です。

ほかのローンは完済する

住宅ローンの審査では、既存の借入・ローンについて申告する必要があります。たとえば、マイカーローンやカードローン、事業用資金などの借入などが該当します。

既存の借入の件数や合計金額なども審査では考慮され、借入件数が多いほど、また、借入合計額が高額なほど審査に不利になる傾向があります。

審査に通る可能性を少しでも高くするためには、住宅ローンの申し込み前に完済するか、難しい場合は借入件数を少なくしたり借入金額を少なくするなどの対策が欠かせないでしょう。

個人事業主向けの住宅ローンを扱っている金融機関を検討する

個人事業主やフリーランスの方向けの住宅ローンを取り扱っている金融機関を探すのも良いでしょう。

日ごろから取引のある金融機関に相談するのもひとつの方法です。国土交通省の「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」によると、住宅ローンの審査において重視する項目として「申込人との取引状況」を挙げた金融機関は48.0%(複数回答)と約半数を占めています。

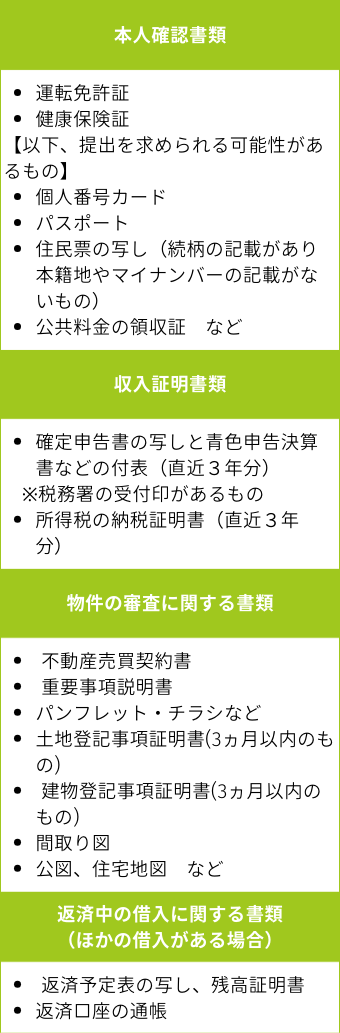

個人事業主が住宅ローンに申し込む際の必要書類

個人事業主が住宅ローンの審査を受ける際に必要な書類を一覧表にまとめました。なお、以下のものは一般的に必要とされるものであり、金融機関や購入する住宅の種類などにより異なることがあります。

本人確認書類や物件に関する資料は個人の場合とほぼ同じです。しかし、収入を証明する書類は確定申告書を直近3年分用意する必要があります。

詳しくは、申し込みを検討している金融機関に直接確認しましょう。

個人事業主でも「住宅ローン控除」は受けられる

住宅ローンを組んだ際には、個人事業主も住宅ローン控除を利用することができます。住宅ローン控除とは、無理なく住宅を確保することを促進するために設けられた制度で、年末時点の住宅ローン残高の0.7%を所得税や翌年の住民税から最大13年間控除できるものです。

ただし、店舗兼住宅としている場合、住宅ローン控除を受けられるのは住宅部分のみとなり、店舗部分は対象外となる点に注意が必要です。また、事業用の面積が建物の床面積の2分の1以下であることも条件となっています。

住宅ローン控除は個人事業主でも利用できますが、制度の特性上、住宅取得のための優遇措置なので、事業用の部分は含まれないことに気を付けましょう。

まとめ

個人事業主は住宅ローン審査に通らない、または通りづらいといわれていますが、審査で大切なポイントを押さえて申し込めば審査通過は可能です。3期連続で黒字所得であることや自己資金をできるだけ多く準備すること、税金や保険料をきちんと納付することなど、申し込み前に確認し対応しておきましょう。

とはいえ、審査に自信がない方もいるでしょう。その場合は、1期分の所得で審査を行ってくれる日ごろから取引のある金融機関に申し込むことがおすすめです。また、個人事業主向けの住宅ローンを取り扱っている金融機関を利用するのもひとつの方法です。

三井住友銀行では、「Oliveアカウント」をお持ちで、三井住友銀行住宅ローンに新規ご契約をいただいた方に向けて、Vポイントが+1%還元されるお得なVポイントアッププログラムを実施中です。

もし住宅ローンをご検討されているのであれば、この機会にOliveアカウントとVポイントアッププログラムを活用いただくのがおすすめです。

https://www.smbc.co.jp/kojin/jutaku_loan/reason/

またOliveアカウントのお得な特典として、SMBCダイレクト(インターネットバンキング)における振込手数料無料などの基本特典や、毎月選べる特典(給与・年金の受取口座設定でVポイント200ptなど)をご用意しています。

お得なOliveアカウントの特典詳細は、サービス紹介ページでご確認ください。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます