返済方法の選び方

返済方法で毎月の返済額・返済総額は大きく変わってきます。「元利均等返済」と「元金均等返済」の違いをご案内します。

「元利均等返済」と「元金均等返済」

住宅ローンの返済方法には、毎月の返済額を一定とする「元利均等返済」と毎月の返済元金を一定とする「元金均等返済」の2つがあります。

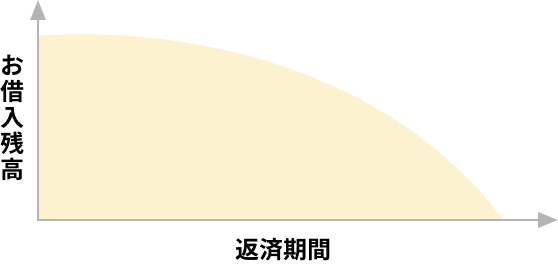

元利均等返済

毎月の返済額(元金と利息の合計)を一定の金額とする返済方法です。

返済額を一定にして、必要な他の出費にも備えておきたい方におすすめです。

-

- 返済額

- 一定

-

- メリット

-

- 毎月の返済額が同じなので、将来の見通しが立てやすい

-

- デメリット

-

- 元金均等返済にくらべ返済総額が多くなる

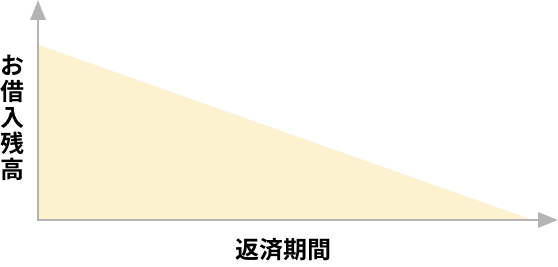

元金均等返済

毎回の返済元金を一定の金額とし、返済額はそれに利息を加えたものとなるため、ローン残高に応じて返済額が変化します。

当初の返済額が多くても、支払える余裕があれば返済総額を抑えられます。

-

- 返済額

- 変動

-

- メリット

-

- 元利均等返済に比べ返済総額が少なくなる

-

- デメリット

-

- 借り入れ当初の返済額が多くなる

- ※元金均等返済はお選びいただけない場合があります。

返済の基本的な考え方

住宅ローンの返済期間は通常、1年から39年11ヵ月の間で決められます。無理のない返済のために、余裕をもって長めの返済期間を設定しておきましょう。

半年ごと増額返済(ボーナス返済)

住宅ローンの返済は、「毎月返済」に加えて半年ごとに増額返済月を設定する「半年ごと増額返済(ボーナス返済)」を設定することも可能です。

審査のお申込はWEBが便利!

- WEBでのお申込はこちら

- お申込にあたっては、必ずご本人さまがご入力ください。

- お申込に必要な書類等の確認はこちら

お申込や書類の

受け渡しがかんたんに

お手続の再開・審査結果はこちらからご確認いただけます。

マイページにログイン

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます